1981

Без транзита. Как Украине воспользоваться возможным прекращением транспортировки российского газа

— Энергетика

Пока страна обсуждает подлинность или мнимость «победы» в Стокгольмском суде, все большую актуальность приобретает вопрос: что будет с 2020 года после прекращения или уменьшения до минимума транспортировки российского газа по украинской газотранспортной системе (ГТС)? Ведь действующие контракты на транзит, которые являются предметом спора Нафтогаза и Газпрома в шведской столице, завершаются в 2019 году. Не так уж долго и ждать.

Между тем 25 апреля 2017 года глава Газпрома Алексей Миллер в интервью агентству Reuters заявил, что компания не исключает сохранения определенных объемов транзита через Украину после 2019-го, но они будут ограничиваться на уровне, близком к 15 млрд м3 (против нынешних 80-85 млрд м3) – исключительно для нужд стран, граничащих с Украиной. Как увидим дальше, шансы добиться успеха в этих намерениях очень высоки. Несмотря на многочисленные препятствия, системная и упорная работа российских лоббистов в странах ЕС дает свои результаты. Поэтому если затормозить на несколько лет реализацию задуманного Газпромом, возможно, и удастся, то остановить – вряд ли.

Тем не менее, Украине нужно ориентироваться прежде всего на мероприятия асимметричного реагирования. Чтобы когда РФ таки реализует задуманное и будет иметь техническую возможность отказаться от основной части или даже всего нынешнего транзита своего топлива в ЕС через нашу ГТС, мы были готовы к этому и минимизировали возможные угрозы. А их по крайней мере две. Во-первых, усложнится и значительно повысится цена закупки голубого топлива у европейских поставщиков.

Ведь если не предпринимать никаких мер, то после прекращения или минимизации транзита газа по украинской ГТС нужно будет физически транспортировать его из отдаленных европейских хабов, а не закупать российский газ на западных границах Украины после передачи европейским компаниям, как это происходит сейчас. Во-вторых, будут потеряны доходы от транзита и возрастут расходы на транспортировку топлива для нужд украинских потребителей отечественной ГТС, поскольку в основном или исключительно именно они будут оплачивать ее функционирование. Как следствие, возникнет угроза дальнейшего снижения конкурентоспособности украинского промышленного производства по сравнению с другими странами региона, а также роста тарифов для бытовых потребителей.

Медленно, но неудержимо

Несмотря на скептицизм и сопротивление реализации «Северного потока», этот газопровод с пропускной способностью 55 млрд м3, пролегающий по дну Балтийского моря в направлении из России в Германию, таки был построен в 2011 году. Хоть и с существенным опозданием (несмотря на первоначальные ожидания), сейчас он выведен почти на полную мощность. Медленно, но уверенно Газпром продвигает и «Северный поток-2», а также ряд газопроводов на территории ЕС, которые должны обеспечить поставки голубого топлива из двух северных потоков в разные европейские страны. Чтобы обойти преграды регулирующих органов ЕС, 24 апреля 2017 года Nord Stream 2 AG и европейские энергетические компании ENGIE, OMV, Royal Dutch Shell, Uniper и Wintershall подписали соглашения о финансировании: пять названных компаний обязались предоставить долгосрочное финансирование в объеме 50% от общей стоимости проекта (оценивается в €9,5 млрд), а единственным акционером Nord Stream 2 AG останется Газпром. Согласно плану строительство газопровода должно начаться в 2018 году и завершиться к концу 2019-го.

Несмотря на провал «Южного потока», который проектировался по дну Черного моря из России напрямую в Болгарию и далее в ЕС, чтобы отобрать у Украины транзит российского газа на Балканы и в Италию, Москве удалось договориться с Турцией. И несмотря на обострение русско-турецких отношений в 2015-м из-за Сирии и сбитого турецкими ВВС самолета РФ, в сентябре 2016-го Анкара предоставила первые разрешения на строительство фактического его аналога – «Турецкого потока». В феврале 2017 года вступило в силу двустороннее соглашение о его реализации, а основанная ранее для строительства «Южного потока» компания South Stream Transport B.V. заключила с Allseas Group контракт на строительство второй нитки, и уже в начале мая начались работы по подводной части газопровода. Поэтому сейчас речь идет о двух нитках пропускной способностью каждой по 15,75 млрд м3, одна из которых полностью предназначена для дальнейшего транзита через европейскую часть Турции в страны ЕС (на Балканы и в Италию).

Непосредственное строительство подводной части Турецкого потока уже началось в мае 2017 года. Алексей Миллер заявил, что «проект реализуется строго по плану и к концу 2019 наши турецкие и европейские потребители получат новый надежный маршрут для импорта российского газа». И это вполне реальные сроки, ведь речь идет, по сути, об уже втором турецком потоке. Первый газопровод «Голубой поток» по дну Черного моря из РФ в Турцию, предназначенный для обхода территории Украины, по которой до того транспортировался весь российский газ в эту страну, был построен полтора десятилетия назад. Непосредственное строительство его морского участка пропускной способностью 16 млрд м3 продолжалось менее года – с сентября 2001 по май 2002 года. А коммерческие поставки топлива им начались через полтора года – в феврале 2003-го.

Заблаговременная подготовка

Однако строительством основных потоков дело не ограничивается. Газпром активно работает в направлении создания трубопроводной инфраструктуры, перебрасывать свое топливо из них как можно большему количеству потребителей, которые сейчас получают его транзитом через Украину, в частности и в странах Центральной Европы. В марте на аукционе Газпром забронировал новые мощности для поставок дополнительных объемов газа, которые должны поступить по газопроводу «Северный поток-2» в Германии (58 млрд м3 в год на входе), Чехии (около 45 млрд м3) и Словакии на период с 1 октября 2019-го по 2039 год. Для этого готовится строительство других транспортных сетей – газопровода EUGAL для переброски дополнительных объемов углеводородов с севера Германии на юг и до границы с Чехией (перспективная пропускная способность – до 51 млрд м3 в год) и расширение ГТС в Чехии и Словакии. В апреле 2017 года член правления Wintershall Тило Виланд заявил, что строительство EUGAL начнется уже в середине 2018 года, а к концу 2019-го через его первую ветку должен пойти газ: заказ на сырьевые материалы для строительства газопровода уже выданы, а тендер на проведение соответствующих работ идет «полным ходом».

Уже существующий газопровод OPAL мощностью 36 млрд м3, соединяющий первый «Северный поток» с Германией и Чехией (параллельно по нему должен пройти EUGAL), уже продемонстрировал, насколько угрожающие такие проекты для украинской ГТС. Ведь они открывают выход на ключевые для нашего транзита рынки стран ЕС в обход Украины. Когда в конце октября 2016-го Еврокомиссия ослабила ограничения и на время одобрила увеличение с 50% до 80% мощности, которую мог заполнить Газпром российским газом с «Северного потока», то это вызвало мгновенный и резкий спад транспортировки топлива через ГТС Украины. В декабре Нафтогаз был вынужден бить тревогу, ведь использование маршрута «Северный поток» – OPAL возросло с 57,1 млн м3 до 80,5 млн м3 в сутки, вместо этого объемы транспортировки углеводородов через украинскую ГТС в направлении Словакии уменьшились с 148,9 млн м3 до 120,8 млн м3. Позже суд отменил такое разрешение Еврокомиссии. Однако запланированное строительство «с запасом» мощностей EUGAL способно отобрать у Украины львиную долю транзита даже при их заполнении российской компанией на разрешенные европейским законодательством 50%.

Похожая ситуация складывается и на южном направлении. «Турецкий поток» в случае реализации выйдет на территорию этой страны в ее крайней западной, европейской, части, где заходит Трансбалканский газопровод, по которому до сих пор шел транзит российского газа через Украину на Турцию и Балканы. Таким образом Газпром может легко перебросить с украинской ГТС свои поставки не только в Турцию (11,6 млрд м3 в 2016-м), но и в Грецию и Болгарию. А это в совокупности еще около 6 млрд м3. Кроме того 2 июня 2017 г. Газпром и европейские компании Edison и DEPA подписали Соглашение о сотрудничестве, которое предусматривает совместную деятельность по организации южного маршрута поставок российского газа в Европу из РФ через Турцию и Грецию и далее в Италию через газопровод Poseidon. Вице-президент Edison по газовой инфраструктуре Элио Руджери в начале года обнародовал возможные сроки реализации этого газопровода – до 2022 года.

А в начале 2017 года заместитель председателя правления Газпрома Александр Медведев заявил, что компания для поставок в Италию российского газа из «Турецкого потока» готова рассматривать также использование и Трансадриатического газопровода (англоязычная аббревиатура – ТАР). Его строительство уже началось в мае 2016-го и пока выполнено на 40%; полностью завершиться должно до 2019-го. ТАР, который изначально был запланирован для поставки в ЕС голубого топлива из Азербайджана и других стран каспийского и ближневосточного региона и получил поддержку Евросоюза в рамках диверсификации источников поставки ему топлива, теперь может облегчить реализацию планов Газпрома. На основании того же энергетического законодательства ЕС, которое ограничивает российского монополиста в возможностях, он сможет претендовать на заполнение до 50% пропускной способности ТАР (которая планируется на уровне 10 млрд м3 с перспективой расширения до 20 млрд м3). Итак, с 2020-го, к которому «Турецкий поток» имеет высокие шансы быть завершенным и прекратится действие действующего контракта на транзит российского газа по украинской ГТС, значительная часть объемов голубого топлива для нужд Италии может быть переброшена через ТАР.

Изменения потребления

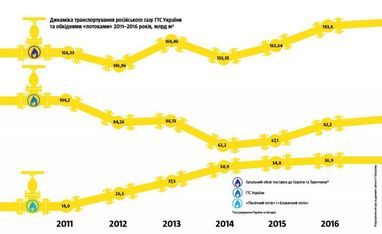

Отказ РФ от транзита газа по украинской ГТС после 2019 года способен облегчить существенное изменение географии его экспорта за последние годы. За период с 2011-го по 2016-й для Газпрома вырос вес рынков сбыта Германии (с 34 млрд м3 до 49,8 млрд м3), Великобритании (с 8,2 до 7,9 млрд м3), Франции (с 9,5 до 11,5 млрд м3), Австрии (с 5,4 до 6,1 млрд м3). Наращивать экспорт в большинство из них проще именно через «Северный поток» и «Северный поток-2». В то же время наоборот, уменьшилась доля тех потребителей, которые всё (или большую часть) голубое топливо из РФ получают через Украину. Например, его поставки в страны Центральной Европы (без Польши и стран Балтии) сократились с 30,8 млрд м3 (2011-й) до 23,9 млрд м3 (2016-й). И даже поставки в Италию (24,7 млрд м3), на которую сейчас приходится наибольшая доля транзита российского газа по украинской ГТС, с 2013 стагнируют. Ведь он там активно балансируется поставками из Алжира, в последнее время их увеличил.

Основным фактором, который открывает России путь к газовому рынку промышленной сердцевины Европы (северо-запад Германии, Бенилюкс, северо-восточная Франция и Англия), является стремительное сокращение в последние годы добычи газа в недавно одном из крупнейших его европейских поставщиков – Нидерландах (с 77,7 млрд м3 2013 года до 45,5 млрд м3 в 2016-м). Спад поставок был компенсирован их увеличением с РФ и Норвегии (на 10 млрд м3). Кроме того, голубое топливо в этих странах ЕС становится все более популярным как альтернатива углю в тепловой энергетике. В 2016 году доля угольной электрогенерации в Великобритании снизилась до 9% с 23%, что было всего годом ранее, в частности благодаря введенному «налогу на выбросы». А согласно плану в 2025 году в стране будет закрыта последняя угольная электростанция. В то же время члены Ассоциации электрогенерирующих компаний Eurelectric из 26 стран обязались не вводить в эксплуатацию новые мощности угольных станций после 2020-го.

Избавиться от потребности в импорте

Когда Газпром сможет перебросить на другие маршруты поставки газа таким мощным потребителям, как Германия, Австрия, Чехия, Франция, Италия, Турция и Греция, то действительно сможет отказаться от львиной доли транзита через Украину, уменьшив ее максимум до объемов, необходимых для Молдовы, Словакии, Венгрии и Румынии, которые совокупно покупают российского топлива в последние годы от 13 до 14 млрд м3. Из них будет явно невозможно обеспечить реверсные поставки почти такого же объема газа в Украину (в 2016-м речь шла об 11,1 млрд м3), закупка которого требуется при нынешнем объеме потребления и добычи голубого топлива в стране.

Поэтому первой стратегией ответа на угрозу прекращения Газпромом транзита топлива в ЕС через Украину должно стать сокращение, а в идеале – ликвидация потребности в его закупке в начале 2020-х годов. Эта цель может быть достигнута как за счет увеличения внутренней добычи, так и значительных резервов для уменьшения потребления углеводородов. Несмотря на увеличение добычи, которая до 2020 года при нынешних тенденциях действительно может значительно возрасти как в государственной Укргаздобыче, так и в большинстве частных газодобывающих компаний, в направлении сокращения расходов энергоносителей правительство использует очень мало из тех огромных возможностей, которые для этого есть.

По данным Нафтогаза потребление голубого топлива уменьшилось 2016 г. по сравнению с предыдущим годом лишь на 0,6 млрд м3 (хотя Госстат вообще показывает его рост). Однако проблема в структуре: если промышленность сократила потребление на 1,3 млрд м3 (с 11,2 до 9,9 млрд м3), то население и теплокоммунэнерго (ТКЭ), потребление которых больше всего зависит от мер по энергосбережению, наоборот, использовали на 0,8 млрд м3 больше, чем в 2015-м (19,2 против 18,4 млрд м3). Промышленность практически исчерпала свои возможности в экономии. И несмотря на потенциал для энергосбережения на большинстве предприятий, в случае оживления экономического роста расходы энергоносителей в ближайшие годы могут даже расти.

Поэтому без концентрации усилий на мероприятиях по сокращению явно чрезмерного потребления голубого топлива ТКЭ (а это было хорошо заметно в прошлом отопительном сезоне), а также другими бытовыми потребителями, расходы газа в ближайшие годы в стране могут не только не уменьшиться, а наоборот, возрасти. По данным Госстата за январь-апрель 2017 года Украина использовала 16 млрд м3 голубого топлива, или на 11,6% больше, чем за аналогичный период 2016-го (4,35 млрд м3). Это произошло несмотря на значительно более теплую весну и прекращение отопительного сезона на большей части территории страны с начала апреля. В годовом измерении с мая 2016 по апрель 2017 года потребление достигло 33,68 млрд м3 (без учета расходов Укртрансгаза на его транспортировку) против 30,29 млрд м3 за 12 месяцев (с сентября 2015 года по август 2016 года), когда в стране был зафиксирован исторический минимум потребления газа за все годы независимости (см. «Чем опасны субсидии», Тиждень, №1 / 2017).

Необходима скорейшая монетизация субсидий, а также в разы масштабнее финансирование энергосбережения и мер, направленных на создание технических возможностей жителям многоквартирных домов уменьшать свое потребление централизованного тепла до оптимально необходимых объемов. А не “обогревать” улицу, как это происходит до сих пор. По данным Минэнергоугля в I квартале 2017 года всего ТЭС и ТЭЦ страны потребили голубого топлива 1,67 млрд м3 из 12,83 млрд м3 его общего потребления (за весь прошлый год речь шла о 4 млрд м3, а в 2017-м ожидается даже рост этого показателя ). Основным потребителем в I квартале текущего года было Киевэнерго, подконтрольное ДТЭК Ахметова (0,813 млрд м3), которое крайне нерационально потребляет топливо. А также другие ТЭЦ крупнейших городов страны: две харьковские (214,8 млн м3), Криворожская (76,1 млн м3), Одесская, Кременчугская, Дарницкая и Львовская ТЭЦ (каждая по 40-60 млн м3 – совокупно 202 млн м3).

Если сжигать газ для обогрева квартир в крупных городах, то при нынешнем состоянии изношенности теплосетей необходимо двигаться к максимальной децентрализации, то есть создание котельных вблизи основных потребителей. Учитывая большие потери на передачу тепла через весь город лишним является и централизованное снабжение горячей воды (по крайней мере в неотапливаемый сезон). По признанию даже поставляющих компаний, ее нагрев рентабельнее проводить индивидуальными бойлерами. Это требует неотложных мероприятий по повышению мощности внутридомовых электросетей, но зато уменьшится потребление газа. В то же время увеличение использования электроэнергии для нагрева воды в стимулирующих тарифов можно сконцентрировать на часы суточных минимумов ее потребления. Это еще и создаст условия для лучшей сбалансированности энергосистемы и производства большего количества дешевого тока на АЭС.

Транспортировать российский газ, но без Газпрома

Прекращение с 2020 транзита газа по украинской ГТС – это не только угроза, но и возможность для транзитного потенциала Украины. Конфронтационную модель отношений с Газпромом, которая работает последние годы, вряд ли можно было бы считать оптимальной при нормальных обстоятельствах. Однако по сравнению с тем навязыванием российской компанией своих условий сотрудничества, которое было до 2014 года и более всего проявилось в кабальных контрактах 2009 года, – оно по сути безальтернативно. Особенно в условиях агрессии РФ против Украины.

Поэтому лучшим вариантом было бы после 2019 года полностью отказаться от любых договоров с Газпромом и заключать их исключительно с европейскими компаниями-потребителями, которые покупают газ у него. А местом передачи газа должна непременно быть российско-украинская или белорусско-украинская границу.

Во-первых, таким образом будет преодолена монопольная зависимость от одного транзитера газа, вместо которого появится 5-7, а возможно, и больше европейских компаний, которые будут покупать топливо у Газпрома на российской границе. Во-вторых, появится возможность более полного использования украинских подземных хранилищ газа (ПХГ), которые российский монополист давно не использовал по политическим мотивам. Европейские компании могли бы закачивать в них топливо, приобретенное на российской границе, и поднимать при пиковых объемах потребления, что для них выгодно. Наконец, в-третьих, в таком случае в Украине не будет возникать необходимости покупать газ на европейских хабах по завышенной цене. Даже при сохранении определенного дефицита топлива внутренней добычи отечественные потребители смогут получить его у европейских компаний сразу после поступления в украинскую ГТС из России.

При создании выгодных условий европейским компаниям-потребителям для транспортировки украинской ГТС и хранения в ПХГ российского голубого топлива его транзит по нашей территории, даже после реализации Газпромом обходных маршрутов, может не только не сократиться, но и увеличиться с нынешних объемов. Однако уже на новой, конкурентной основе. Но для этого необходимо, чтобы перспектива приобрести топливо непосредственно на границе с РФ была для европейских компаний значительно привлекательнее, чем покупать его после доставки на хабы в Турции, Австрии или Германии. Возможно, для этого Киеву придется согласиться на создание СП по транспортировке газа по украинской ГТС (или по отдельным ее основным газопроводам) с европейскими потребителями российского газа, которым при определенных условиях именно украинский маршрут поставок может быть экономически выгоден (Германия — 49,7 млрд м3, Италия — 24,8 млрд м3, Франция — 11,2 млрд м3, Австрия — 6,1 млрд м3, Венгрия — 5,5 млрд м3, Чехия — 4,5 млрд м3, Словакия — 3,7 млрд м3, Болгария — 3,2 млрд м3 и др.).

Важно создать реальную экономическую мотивацию, чтобы европейским компаниям было выгодно требовать от Газпрома продажи им топлива на российско-украинской границе и дальше уже транспортировать его в пределах Европейского энергетического сообщества, – вплоть до изменения законодательства и продажи отдельных магистральных газопроводов совметсным с европейскими компаниями предприятиям. Украина взамен получит возможность сохранить функционирование своей ГТС без передачи ее в управление России или создания с ней СП, на чем всегда настаивал Газпром в обмен на сохранение транзита по нашей территории.

Конечно, Украина будет зависеть и от своих западных партнеров (прежде всего Словакии), ведь от их тарифов на транспортировку топлива из Украины дальше на Запад также будет зависеть то, предпочтут ли потенциальные потребители украинский маршрут, с не газпромовские потоки. Однако наши соседи заинтересованы в сохранении транспортировки по старому маршруту никак не меньше, чем мы сами, ведь иначе тоже лишатся львиной доли транзита.

В то же время прекращение Россией передачи газа на Балканы через украинскую ГТС может создать условия для начала поставок из Турции в Украину каспийского голубого топлива по трансбалканскому газопроводу. Запущенный в противоположном направлении, он может стать инструментом диверсификации поставок углеводородов в Украину и, уже нашей ГТС, – в другие сопредельные страны региона.

Только когда мы займем активную позицию субъекта в этой борьбе за транзитные маршруты, заинтересуем в таком формате транспортировки ключевые европейские компании, будем иметь шансы сохранить транзит российского газа через свою территорию после 2019 года и привлечение своих ПХГ для постоянного коммерческого использования в кооперации с европейскими компаниями. При этом необходимо заложить гарантийные механизмы, чтобы доли в СП компаний из Европы полностью или частично завтра не перешли Газпрому или другой подконтрольной россиянам структуре.

_Александр Крамар_

По материалам: Тиждень.ua

Поделиться новостью