720

НФО VS банки: в борьбе за клиента

— Кредит&Депозит

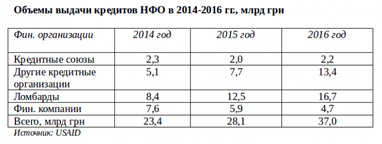

В прошлом году небанковские финансовые организации (НФО) показали неплохой результат работы, увеличив кредитование на 32% в сравнении с показателями предыдущего года. Всего за небанковским сектором выдано кредитов населению на 37 млрд грн, что составляет 48% от объема кредитования физлиц коммерческими банками.

Банков стало меньше, а финкомпаний – больше

В 2016 году количество небанковских финансовых учреждений выросло до 1698, что на 8% больше в сравнении с 2014 годом. За этот же период количество банков в Украине уменьшилось со 162 до 99, или в 1,6 раз. Количество отделений НФО выросло за период 2014-2016 гг. с 6358 до 8383, или на 31%.

Количество отделений банков за этот период снизилось с 15 082 до 10 316. Снижение составило 32%.

В 2016 году ком. банками выдано кредитов физлицам на 77 млрд грн. За этот же период НФО выдали кредитов населению на 37 млрд грн, или 48% от объема кредитов, выданных банками.

В то время, когда происходило сокращение банков и их филиалов, финансовые организации активно наращивали свою филиальную сеть, привлекая клиентов, особенно это относится к физическим лицам.

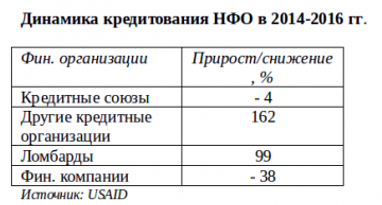

За период с 2014 по 2016 г. количество отделений финансовых компаний выросло на 56%, ломбардов – на 23%, других кредитных организаций – на 92%.

Таким образом, можно сделать вывод, что НФО уже сейчас являются весомой альтернативой банкам в сфере предоставления финансовых услуг населению. Исходя из опыта развитых стран, объем финансовых услуг населению, которые предоставляют небанковские организации, сопоставимо, а то и превышает этот показатель у банков. Поэтому у небанковских организаций в Украине остается еще большой потенциал для роста.

Чем «берут» клиента НФО?

Рост спроса на услуги НФО среди населения и малого бизнеса связывают с ужесточением условий кредитования в банках и с банковским кризисом, начавшимся в 2014 году. Повышение требований к заемщикам в банках привело к тому, что небанковские организации стали более привлекательными, как источник кредитования физлиц.

Среди преимуществ кредитования у финансовых компаний:

- Более низкие требования по платежеспособности заемщика.

- Более короткий срок для подписания кредитного договора (особенно у кредитных союзов и лизинговых компаний).

- Территориальная близость к клиенту, широкая сеть филиалов и анонимность.

При этом к преимуществам банков можно отнести:

- Более высокий уровень надежности организации;

- Как правило, более низкие процентные ставки по кредитам;

- Депозиты в ком. банке подпадают под государственные гарантии возврата вклада;

- Более высокая узнаваемость банка в сравнении с финансовой компанией.

Особенно важна роль небанковских организаций в малых населенных пунктах и селах, где они часто являются единственным источником кредитования для предпринимателей и населения.

Например, в селах пользуются популярностью кредитные союзы, благодаря более простой процедуре оформления кредитов и возможности получения кредитов на условиях без залога или поручительства.

Отметим, по данным НБУ, кредитный портфель банков вырос на 17,5%, портфель корпоративных кредитов в национальной валюте вырос на 22,3%.

А вот депозитные программы от кредитных союзов пользуются меньшей популярностью, потому что депозиты не подпадают под государственные гарантии возврата вкладов.

Вместе с тем за 2016 год (согласно данным НБУ — ред.) депозиты в банках выросли на 8,7%, депозиты в иностранной валюте остались на прежнем уровне. Депозиты юрлиц выросли на 12%, в иностранной валюте – на 3,3%.

Стоит сказать, что среди украинцев все больше пользуются спросом ломбарды и компании, которые выдают краткосрочные кредиты.

Ломбарды привлекают своей доступностью и низким риском в сравнении с другими альтернативами. В ситуациях, когда нужны деньги, услугами ломбардов пользуются как представители малообеспеченных граждан, так и средний класс.

Краткосрочные кредиты активно расширяют свою нишу на рынке благодаря тому, что не требуют залога и документов о доходах. Такие кредиты можно получить онлайн и через разветвленную сеть отделений. Процентные ставки по таким кредитам составляют 1,5-2% в день, или 500-700% годовых, что несет риски попадания в долговую зависимость в случае не возврата кредита.

Услуги лизинговых компаний все еще остаются низко востребованными по причине малой известности у граждан, и тех преимуществ, которые дает лизинг в сравнении с обычной покупкой или кредитом.

А что в ЕС?

В отличие от Украины, роль небанковских финансовых учреждений в странах Евросоюза значительно выше. Они являются полноценными конкурентами банковскому сектору, а по предоставлению ряда услуг превышают аналогичные показатели у банков.

Например, годовой объем лизинговых контрактов у Великобритании в 2016 году составил 77 млрд евро, Германии – 54 млрд, Франции – 44 млрд. Для сравнения этот показатель в Украине составляет всего 0,2 млрд евро, что в 385 раз меньше, чем у Великобритании, и в 270 раз меньше, чем у Германии.

Общий объем новых лизинговых контрактов составил 315 млрд евро.

В прошедшем году лизинг оставался вторым по важности источником финансирования малого и среднего бизнеса в странах ЕС.

Активно используют лизинг для обновления основных фондов 39% компаний в Польше, 34% – в Германии, 32% – в Эстонии. И менее 4% – в Украине.

Таким образом, небанковские финансовые организации являются достаточно весомым элементом финансирования не только граждан, но и малого и среднего бизнеса. Однако, будущее финансовых компаний зависит от уровня доверия к ним со стороны потребителя, и от способности компаний предложить лучшие условия предоставления услуги клиенту в сравнении с коммерческими банками.

Сергей Савенко

По материалам: Finance.ua

Поделиться новостью