5197

Пенсии по-новому: какую пенсионную систему предлагают украинцам

— Личные финансы

Существующая пенсионная система не может обеспечить пенсионерам достойный уровень жизни. Именно поэтому преобладающее большинство граждан в нашей стране получают пенсии ниже уровня прожиточного минимума. Более того, дефицит Пенсионного фонда приближается к 150 миллиардам гривен, и рассчитывать на серьезное повышение пенсий в обозримом будущем не приходится…

Реформа назрела

Как показывает опыт успешных стран, грамотно проведенная реформа пенсионной системы позволяет решить много как экономических, так и социальных вопросов в стране и обществе.

Первая попытка внедрения трехуровневой пенсионной системы в Украине была предпринята в 1998 году. За 19 лет государство, располагая успешными примерами из мировой практики, так и не смогло создать эффективный механизм для пенсионных накоплений и выплат. Все усилия в основном сводились к изменению существующей солидарной пенсионной системы, менялся пенсионный возраст, страховой стаж, уровень пенсионных отчислений.

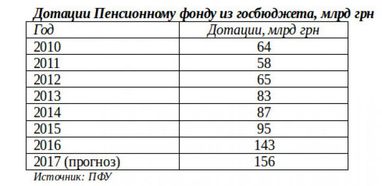

Однако, демографическая ситуация в стране уже не позволяет сбалансировать бюджет Пенсионного фонда при одноуровневой пенсионной системе. Дотации Пенсионному фонду достигли 148 млрд гривен, и по оценкам правительства на конец года составят 156 миллиардов. Эта сумма будет покрыта за счет денег из госбюджета, которые можно было бы использовать на улучшение сложной экономической ситуации в стране.

Как видно из динамики дотирования Пенсионного фонда, сохранение существующей одноуровневой системы в дальнейшем приведет лишь к увеличению бюджетной нагрузки по финансированию пенсионных выплат. При этом, уровень поступлений в Пенсионный фонд в сравнении с его расходами на обеспечение пенсионных выплат, наоборот, будет снижаться.

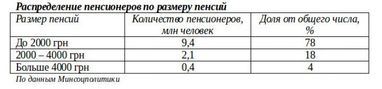

В такой ситуации нет никакой возможности обеспечить достойный уровень пенсий для пенсионеров. Доходы большинства пенсионеров уже сейчас находятся на уровне выживания. Что говорить о ситуации, когда цены на товары первой необходимости и коммунальные услуги вырастут еще больше.

Существующая солидарная пенсионная система:

- Не может обеспечить справедливого размера пенсий, поскольку плательщик не является собственником взносов.

- Будет обеспечивать все более низкий уровень пенсионных выплат в сравнении с уровнем зарплат.

- Не мотивирует работодателей в полной мере оплачивать ЕСВ и выводить из «тени» фонд оплаты труда, что сокращает базу налогообложения.

Реформы сулят большие перспективы и возможности

Пенсионную реформу, давшую начало созданию накопительной пенсионной системы и переходу к трехуровневой модели, в успешных странах начали внедрять не так давно. Но даже за такое короткое время им удалось не только решить проблему достойного пенсионного обеспечения, но и накопить большие внутренние ресурсы, которые стали долгосрочным инвестиционным капиталом для развития экономики.

За последнее десятилетие пенсионные активы 15 развитых стран выросли в 2 раза и составили около 40 триллионов долларов. Только в США активы пенсионных фондов оцениваются в 25 трлн.

Объем накопленных пенсионных активов в развитых странах составляет около 85% от уровня ВВП. В некоторых странах, например Нидерландах, США, Великобритании, Австралии, Швейцарии, уровень пенсионных накоплений превышает ВВП страны.

Пенсионные активы за короткое время стали не только главным источником достойной пенсии и обеспеченной старости, но и базисом для внутренних инвестиций, поддерживающим экономику страны в кризисный период. А частные пенсионные фонды стали крупными инвесторами на внутреннем и мировом финансовых рынках.

Показательный пример Польши, где накопления реформированной пенсионной системы стали главным фактором развития экономики страны. Именно благодаря пенсионной реформе Польша смогла пройти без больших потерь и одной из первых преодолеть кризис, начавшийся в мировой экономике в 2008 году.

Для Украины благоприятные условия для введения трехуровневой пенсионной системы сложились еще 10 лет назад. При условии проведения реформ, за период с 2007 по 2017 года по оценкам Минсоцполитики в пенсионную систему могло поступить более 82 млрд грн, или 6,8 млрд долл. Это при условии, что ставка взноса будет составлять 2%, и не будет меняться. Если ставку увеличить до 7%, как сейчас предлагают разработчики пенсионной реформы, сумма поступлений увеличится многократно.

Если удастся запустить трехуровневую пенсионную систему со следующего года, за период с 2018 по 2028 годы, ориентировочная сумма поступлений в пенсионную систему может составить 421 млрд грн (около 15,6 млрд долл.), при условии:

- Введения накопительной системы в 2018 году.

- Оплата взносов от 2% до 7% (увеличение взносов на 1% ежегодно).

- Участники – работающие, возрастом до 35 лет.

Как будет выглядеть новая пенсионная система

По мнению народного депутата Владимира Соловья, накопительную пенсионную систему нужно вводить уже с 2018 года. Предлагается отчислять с заработной платы 2% на личный накопительный счет. В дальнейшем отчисления будут увеличиваться на 1% ежегодно, до 7 % от уровня зарплаты.

Средства будут храниться в государственном банке, и на первом этапе их можно инвестировать только в государственные ценные бумаги с доходностью, не ниже, чем уровень инфляции.

На втором этапе будет проведена децентрализация пенсионной системы, с предоставлением гражданам права выбирать негосударственный пенсионный фонд для обязательных и добровольных пенсионных накоплений.

Каждый участник будет иметь возможность ежемесячно получать информацию о состоянии своего накопительного счета. В некоторых случаях деньги можно будет использовать заранее, например, на лечение. Средства на накопительном счете после смерти не пропадают, а передаются по наследству.

Дополнительных налогов при введении накопительной системы не будет, уверяет вице-премьер Павел Розенко. По его словам, пенсионные взносы будут начисляться с налога на доходы физлиц. Ожидается, что из налога на доходы физических лиц будет выделена часть средств, которая будет направляться в накопительный пенсионный взнос.

Риски пенсионной реформы

Самый важный момент – выработать механизм сбережения пенсионных накоплений, который не допустит их разворовывания или инвестирования с высоким уровнем риска. Украинцы хорошо помнят, сколько денег было потеряно в обанкротившихся банках, инвестиционных компаниях и трастах.

Также не понятно, по какому принципу будут выбираться банки, в которых будут храниться средства пенсионного накопления. И где гарантии, что эти банки не обанкротятся на протяжении ближайших десятилетий. Всем известно, что уровень надежности банковской системы в Украине очень низок.

И наконец, не возникнет ли желание у государства закрывать бюджетный дефицит за счет средств пенсионного накопления по тому принципу, как это сейчас происходит с деньгами Фонда национального благосостояния в России.

Гарантии сбережения пенсионных накоплений возможно обеспечить лишь при четко выписанном законодательстве и жестком контроле со стороны государства за процессом инвестирования пенсионных средств.

Конечно, пенсионная реформа несет в себе ряд позитивных возможностей, как для населения, так и для государства и экономики. Но для получения реального результата, необходимо довести до логического завершения начатую 19 лет назад реформу, используя опыт реформирования, уже внедренный в передовых странах.

Если в дальнейшем государство планирует продолжать выплачивать пенсии, проводить реформу просто необходимо. Поскольку уже сегодня на одного работающего приходится 1,1 пенсионер, далее ситуация будет только ухудшаться. Поэтому нужно создавать условия для альтернативного пенсионного накопления, которое не зависит от демографической ситуации. Это и будет дополнительный источник средств для поддержания более достойного уровня жизни при выходе на пенсию.

Сергей Савенко

По материалам: Finance.ua

Поделиться новостью