3360

Богдан Дуда: "Черный лебедь" валютного рынка Украины

— Валюта

Все участники валютного рынка при осуществлении своих операций в той или иной степени прогнозируют валютный курс. Одни полагаются на собственные суждения и предыдущий опыт, другие используют для этого различные прогностические модели. Как правило, результаты первых и вторых почти не отличаются.

Так, летом 2008 г. курс доллара США по отношению к гривне характеризовался нисходящим трендом, и все обозреватели единодушно утверждали о сохранении, а то и усилении этой тенденции. Однако, к концу осени этого же 2008 г. доллар уже стоил больше 8 грн. Аналогичная ситуация произошла в 2014-2015 г. Хотя и были экономисты, и не только экономисты, которые прогнозировали девальвацию гривны, но даже самые отчаянные прогнозисты определяли размер падения гривны в процентах, а не в разах.

Описанное выше показывает, что вычислить будущий обменный курс является сверхсложной задачей, ведь на него часто влияют факторы, которые не заложены ни в одну модель. Известный американский ученый ливанского происхождения Нассим Талеб такие события называет “черными лебедями”. Суть “черного лебедя” заключается в том, что время от времени случаются труднопрогнозируемые и редкие события, которые влекут за собой значительные изменения, в том числе в экономике, и в том числе на валютном рынке.

Ученые свои пророчества будущего осуществляют с надеждой, что события будут происходить по тем правилам, которые действовали до сих пор. Н.Талеб специалистов по прогнозированию сравнивает с индейкой, которая на основании собственного предыдущего опыта планировала свой распорядок дня на воскресенье, а в субботу попала в борщ. И здесь возникает закономерный вопрос: могла индейка в принципе на основании опыта прошлых дней правильно спрогнозировать свое субботнее попадания в борщ. Ответ: не могла, ведь раньше с ней такого не случалось. Индейка столкнулась с “черным лебедем”.

Аналогичная проблема присутствует в моделях прогнозирования валютного курса. Такие системы прекрасно работают в идеальных условиях, однако в реальных мы постоянно наталкиваемся на “черных лебедей”. Так, мировой финансово-экономический кризис конца 2008 г. и аннексия Россией части территории Украины 2014 ни были включены ни в какие модели прогнозирования, а потому эти модели априори не могли правильно предсказать курс. И поэтому экспортеры, которых меньшинство, немного больше заработали, а импортеры, которых большинство и в их состав можно отнести население, сильно потеряли.

Если отвлечься от “черного лебедя” и обобщить, то курсовые провалы гривны сформировали четкое мнение, что в любом случае надо бежать из гривны и инвестировать в доллар, что породило сегодняшние размеры финансовой долларизации и создало устойчивую долларизацию менталитета.

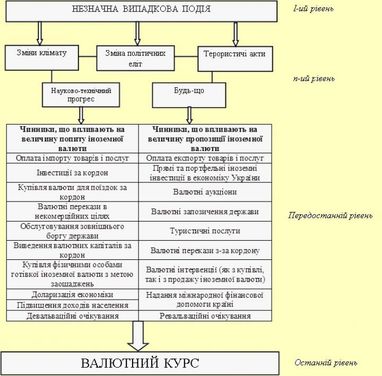

На рисунке ниже представлено, от чего зависит валютный курс.

Смотрим на рисунок снизу вверх. На последнем уровне представлено валютный курс как зависимую переменную. На предпоследнем уровне факторы влияния на курс сгруппированы, как факторы влияния на спрос на иностранную валюту и на предложение иностранной валюты. Эти параметры чаще всего берутся экономистами во внимание.

Несмотря на то, что эти факторы влияют на валютный курс, на них влияют свои факторы. Например, политическая ситуация в стране, общеэкономическая ситуация в стране, природные катаклизмы, выходные дни в США (Нацбанк часто этим объясняет недостаточность валюты на рынке в отдельные дни), предоставление тому или иному острову статуса офшора, резкий скачок заказных публикаций о девальвации/ревальвации курса, неосторожные высказывания высшего руководства центрального банка, изменения валютного законодательства в соседних странах и т. д.

Мы можем наблюдать, какие влияния состоялись в прошлом, и предположить, что аналогичная ситуация будет воспроизводиться в будущем. Но мы не можем даже приблизительно гарантировать определенную степень вероятности. Ведь на первом уровне может произойти случайное событие (например, банкротство банка Lehman Brothers), которое запустит свой цепной сценарий событий.

Если по рисунку двигаться снизу вверх, то легко можно увидеть, что обусловило влияние на валютный курс. Но если смотреть сверху вниз, то сверхсложно спрогнозировать, как будут проходить импульсы и которые они повлекут изменения.

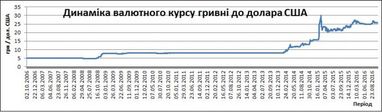

Большинство существующих моделей прогнозирования валютного курса отталкиваются от его динамики в прошлом. Если посмотреть на ниже представленный график, то видно, что кривая валютного курса не имеет никаких закономерностей. Ровная траектория не давала никаких оснований думать, что произойдут столь сильные скачки.

Конечно, задним числом довольно легко обосновать почему произошли те или иные колебания. Однако анализ экономической и деловой литературы показывает, что факторы, которые реально оказали влияние на курсовую динамику, совсем не принимались во внимание экономистами накануне.

Так, в 2007 г. сальдо платежного баланса характеризовалось профицитом +9,9 млрд долл. США и экономисты «не видели» никаких предпосылок, что 2008 год сложится с дефицитом -3,4 млрд долл. США. Еще летом 2008 г. НБУ боролся с ревальвационным (!) давлением на гривну.

В 2012 г. дефицит сводного платежного баланса составил 4.2 млрд долл. США, однако недостаток предложения иностранной валюты не приводился в соответствие со спросом за счет девальвации. В 2013 г. ситуация была противоположной: платежный баланс имел профицит (2.0 млрд долл. США), однако в начале 2014 г. девальвационное давление было колоссальное. С позиции фундаментальной теории это парадокс.

Так, на сегодня понятно, что дефицит платежного баланса в 2013 г. выравнивался за счет золотовалютного запаса в угоду политическим целям, а в 2014 г. сила политических рисков и нестабильности полностью нивелировала двухмиллиардный профицит платежного баланса.

Что интересно, что прогнозы валютного курса гривны делает НБУ, правительство, Международный валютный фонд, первоклассные международные банки и отечественные финансовые учреждения, макроэкономисты и ученые. Конечно, эти пророчества не являются идентичными, но в начале 2014 г. все «прогнозеры» единодушно утверждали, что не видят оснований для более чем 10% обесценивания гривны. А получилось 300%. Чего стоит модель, дающая погрешность в 30 раз?!

Это убеждает, что экономисты могут хорошо обосновать причинно-следственные связи в прошлом, однако неспособны рассчитывать будущего. (Хотя могут угадать). Наблюдение прошлого не дает никаких оснований считать, что так будет и в будущем. Более того: опыт показывает, что в будущем точно будет не так, но никто не знает как.

Мы приходим к тому, что бизнес модель, которая основана на прогнозировании валютного курса, является неустойчивой. Незначительное, редкое разовое событие может полностью разрушить весь бизнес. Это так же справедливо и на уровне национальной экономики.

В современном информационно-сетевом мире взаимное влияние одних факторов на другие постоянно растет. Это серьезно расширяет круг факторов, влияющих на валютный курс. Любая прогностическая модель всегда рискует, что результирующий фактор конкретного временного периода не будет включен в расчеты. Поэтому акценты смещаются от определения влияния фактора на курс, к определению самого фактора. А такая задача намного сложнее и имеет значительно больший риск неправильного решения.

Поэтому важной задачей центрального банка является не провозглашение курсовых ориентиров, а осуществление мер по дедолларизации. Экономика, в которой доля валютных кредитов, валютных депозитов, сделок, реально заключенных в иностранной валюте незначительна, не имеет зависимости от курсовых прогнозов. Ведь такое хозяйство даже при значительных, внезапных неожиданных прыжках курса не будет нести потери, цена ошибки курсового прогноза не будет такой драматичной.

На сегодня нужно гнаться не за точностью предсказания курсового соотношения, а уменьшать роль иностранной валюты в деловой активности экономических агентов. Национальная валюта должна вытеснять иностранную во всех сферах, по-настоящему выполнять роль денег. Дедолларизованная экономическая система всегда будет более готова к прилету «черного лебедя» на валютный рынок.

Богдан Дуда, кандидат экономических наук, финансовый публицист

По материалам: Finance.ua

Поделиться новостью