451

Кристофер Дембик: Как может измениться денежно-кредитная политика в некоторых странах ЕС и США после выборов

— Мир

Позиция центральных банков мира ясна: денежно-кредитная политика должна быть подкреплена мерами налогово-бюджетного стимулирования правительств. К счастью, исторически низкие процентные ставки делают это вполне возможной альтернативой.

На протяжении прошедших трех месяцев несколько центральных банков мира подчеркивали, что денежно-кредитная политика может всего лишь выиграть время, но требуются и другие меры. Примечательно, что в своем предыдущем информационном письме Банк Англии показал, что денежный мультипликатор, который обосновывает интервенцию центральных банков, не работает.

В сложившихся обстоятельствах ход теперь за правительствами. Кардинально изменив свою позицию, все международные организации, особенно Международный валютный фонд и «Большая двадцатка», призывают увеличить объемы государственных расходов, чтобы приблизить показатели роста к докризисному уровню. Тот факт, что бюджетные расходы станут основным вопросом на повестке дня для инвесторов во всем мире, не подлежит сомнению.

Единственная возможность

Условия для увеличения государственных расходов сегодня действительно очень благоприятные. Экономический либерализм, который оказывал внушительное влияние на определение политического курса на протяжении последних тридцати лет, утратил свои позиции, когда разразился глобальный финансовый кризис. С этого момента перестала существовать господствующая экономическая идеология. Более того, роль рейтинговых агентств, которые выступали в качестве хранителей общепринятых бюджетно-налоговых установок, утратила для инвесторов свою важность.

Однако реальный стимул для увеличения государственных расходов связан с исторически низкими процентными ставками на финансовых рынках. Мировые условия кредитования сейчас одни из самых либеральных в истории: средняя ставка доходности по мировым государственным облигациям (со всеми сроками погашения) составляет около 0,9%, что гораздо ниже десятилетнего среднего показателя, равного 2,30%. В некоторых случаях ситуация еще более необычная, как, например, в Германии, где более 80% рынка государственных облигаций имеет отрицательные ставки.

Европа: Конец аскетизму и правилу трех процентов

Несмотря на очень слабое инфляционное давление, в поведении населения и компаний не наблюдается изменений, вызванных низкой инфляцией на протяжении длительного периода времени. В таких условиях налогово-бюджетная политика все еще может быть эффективной.

Европа не ждала разрешения от МВФ на осуществление налогово-бюджетного стимулирования. В апреле 2015 года началась реализация плана Юнкера, и он движется в правильном направлении с тех пор, как были утверждены проекты стоимостью 20,4 млрд евро (одна четверть этой суммы предназначена в поддержку малого бизнеса и начинающих компаний), при этом план финансирования, предусмотренный на три года Инвестиционным комитетом Европейского фонда стратегических инвестиций, составляет 60 млрд евро. Однако изначально поставленные цели по темпам развития не выполняются.

Поэтому, чтобы ускорить процесс, более одной трети стран ЕС недавно начали реализацию или планируют реализовать те или иные налогово-бюджетные меры стимулирования уже в предстоящие недели (например, Великобритания и Венгрия). Однако только три страны имеют достаточно внушительные бюджетные средства, чтобы сделать это: Германия, Швеция и Австрия.

Выборы и референдумы, которые пройдут в предстоящие месяцы в Италии, Испании и Австрии, а в апреле 2017 года во Франции, неизбежно подстегнут популизм и уменьшат аппетит к аскетизму (или бюджетно-налоговой консолидации). На сегодняшний день программы стимулирования в стиле Кейнса не приняты, за исключением Великобритании, которая может выбрать стратегию расходования средств на инфраструктуру, чтобы преодолеть неопределенность после референдума о выходе Великобритании из ЕС.

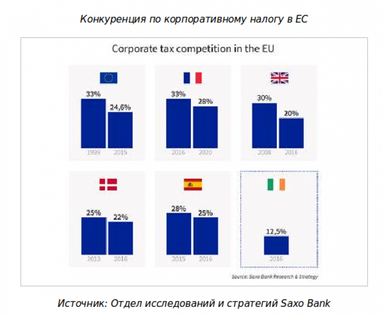

В большинстве случаев меры направлены, главным образом, на снижение налогов для корпораций, чтобы предотвратить делокализацию в Ирландию и стимулировать приток инвестиций. Голосование Великобритании также было мощным краткосрочным катализатором снижения налогов во многих странах.

Однако существенное уменьшение налогов или предоставление налоговых льгот населению в целях компенсации их значительного увеличения за последние годы и, вполне возможно, направление средств малообеспеченному населению, как это происходит в Японии, может происходить чаще ближе к дате выборов.

Возврат экспансионистской налогово-бюджетной политики решительно отменяет правило дефицита 3%. Как гласит поговорка, обещания связывают только тех, кто в них верит. Италия, чей ВВП при постоянных ценах не увеличился ни на йоту за последние 15 лет, а также Испания и Португалия в 2016 и 2017 гг. могут не выполнить свой план по снижению дефицита.

Что касается Франции, то учитывая экономическую программу основных кандидатов на пост президента страны из левого и правого блоков, результат выборов в любом случае разрушит обещание о 3% дефиците, как случалось и ранее в начале двухтысячных годов. В связи с отсутствием в Европе скоординированной налогово-бюджетной политики действует правило «каждый за себя».

Правительство США замерло в ожидании ключевых выборов

В этих дебатах о государственных расходах явно отсутствуют Соединенные Штаты Америки. Достойный уважения рост экономики США и предстоящие выборы президента не мешают налогово-бюджетному стимулированию.

Однако мы можем с легкостью предположить, что, если их выиграет Хиллари Клинтон, она не преминет воспользоваться налогово-бюджетным рычагом, если появятся признаки экономического спада. Она может черпать вдохновение в пакете стимулирующих мер Билла Клинтона 1993 года, который позволил США вернуть экономику на верный путь развития.

Однако гораздо сложнее оценить решения, которые может принять в этих же обстоятельствах Дональд Трамп. Его экономическая платформа включает любопытные меры, такие как снижение налога на прибыль корпораций до 15%, но также и абсурдные и опасные предложения, как, например, разрыв существующих торговых соглашений и наложение крупных налогов на импортируемые товары.

Этот квартал станет возможностью (вновь) обсудить роль состояния экономики. К сожалению, это дебаты, которые систематически утрачивают свою значимость, поскольку они находятся под давлением идеологии, в то время как главенствующую роль должен играть прагматизм.

Государственные расходы – это ни плохо, ни хорошо, и, безусловно, это не чудодейственное средство, как показывает пример Японии. Их эффективность зависит от экономического диагноза и его реализации. Однако хорошо то, что правительства в конечном итоге не останутся в стороне и что денежно-кредитная политика более не заменяет собой налогово-бюджетную политику, как было с 2008 года.

Традиционно эти дебаты происходят между большим и малым правительствами, но эта оппозиция не имеет смысла в глобализированном мире, где государству необходимо и дальше регулировать финансы и справляться с проблемой изменения климата. Скорее, нам следует говорить об умном правительстве: правительстве, которое использует новые технологии для снижения операционных издержек, которое решает проблему снижения производительности и которое развивает реальную промышленную политику, чего не было сделано за последние 25 лет в большинстве богатых стран.

Моя рекомендация правительствам: во что бы то ни стало держитесь подальше от старомодного протекционизма и поймите, что поддержка отраслей промышленности, которые обречены на упадок, – это пустая трата средств и времени. Такие стратегии имеют нулевые шансы на успех.

Кристофер Дембик, глава макроэкономических стратегий Saxo Bank

По материалам: Finance.ua

Поделиться новостью