12855

Сколько стоит в Украине поставить ребенка на ноги

— Личные финансы

Будущее появление ребенка в семье является одним из самых радостных событий. Однако мало кто задумывается сколько денег понадобится для того, чтобы профинансировать весь процесс развития ребенка начиная с беременности и заканчивая получением высшего образования. Роды, медицинское обслуживание, детский сад, среднее и высшее образование, квартира, автомобиль, свадьба и возможно наследственный фонд. Все эти расходы в течении первых 23 лет жизни можно назвать процессом формирования ребенка как полноценного члена общества. В этот период закладывается фундамент всей его последующей жизни.

В этой статье мы подробно рассмотрим стоимость нескольких сценариев финансирования целей, связанных с ребенком, от беременности и родов до получения высшего образования. Вы узнаете сколько стоит на текущий момент каждый из сценариев и сколько нужно иметь активов, чтобы его реализовать или сколько нужно вкладывать ежемесячно в каждый сценарий, чтобы его профинансировать.

СЦЕНАРИИ

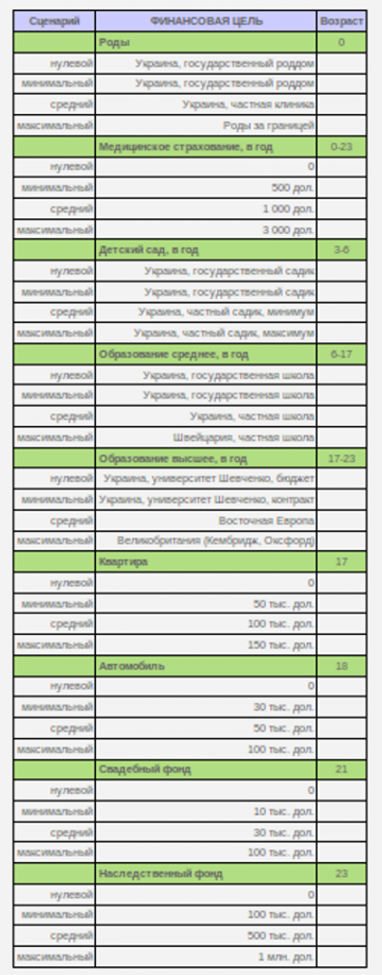

Мы рассмотрим три основных сценария – минимальный, средний и максимальный. А также один дополнительный сценарий – нулевой. В каждом сценарии одинаковый набор финансовых целей, но с разными стоимостями. Таким образом каждая финансовая цель имеет четыре варианта.

Нулевой сценарий — это фактически минимальный сценарий, в котором оставлены только финансовые цели первой необходимости или самые приоритетные. В нулевом сценарии предполагается:

- медицинскую страховку или детские годовые медицинские программы не покупать, а решать проблемы по мере возникновения из текущих доходов;

- рассчитывать поступить в высшее учебное заведение на бюджет и без взяток;

- квартиру предоставить через размен или ребенку жить вместе с родителями;

- автомобиль не покупать или дать возможность пользоваться семейным;

- свадебный фонд не формировать, а финансировать свадьбу из текущих доходов;

- наследственный фонд не формировать, а ограничиться завещанием существующих активов.

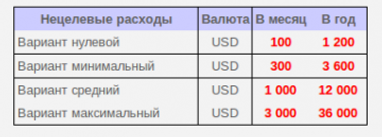

Кроме финансовых целей в расчетах присутствуют повседневные расходы на ребенка (питание, одежда, спорт, развлечения и т.д.). Далее представлена таблица с нецелевыми (повседневными) расходами на ребенка.

РАСЧЕТЫ

Все финансовые цели и нецелевые расходы были проиндексированы на исторический уровень инфляции. Затем они были продисконтированы на текущую дату в соответствии с приоритетностью и сроком до финансовой цели с использованием стандартных ставок дисконтирования. В результате были получены текущие стоимости финансовых целей и расходов. Все цифры в американских долларах.

Например, чтобы приобрести квартиру для ребенка к окончанию школы за 50 000 долларов в текущих ценах (78 255 долларов в год покупки), нужно сейчас иметь инвестиционные активы в сумме 15 482 доллара при ожидаемой доходности портфелей со средним приоритетом в 7,5% годовых и долгосрочных портфелей в 10% годовых. Или аналогичную недвижимость с соответствующими параметрами.

Далее представлена таблица с необходимыми доходами. Необходимые доходы — это доходы, которые необходимо выделять из общих неинвестиционных доходов (зарплата, бонусы и т.д.), чтобы полностью профинансировать расходы на ребенка (целевые и нецелевые) за счет доходов, а не за счет существующих активов. Все цифры в американских долларах.

Целевые доходы — это та часть доходов, которые необходимо ежемесячно направлять на финансирование целей, чтобы полностью их реализовать за счет доходов. Начиная за год до родов и заканчивая окончанием высшего учебного заведения.

Нецелевые доходы — это та часть доходов, которая ежемесячно направляется на финансирование нецелевых расходов, связанных с ребенком (питание, одежда, спорт, развлечения и т.д.).

ВЫВОДЫ

1. Сколько стоит поставить ребенка на ноги? В зависимости от выбранного основного сценария от 60 до 760 тысяч долларов, а для нулевого сценария всего 4 тысячи долларов. Наличие сейчас этих сумм даст возможность профинансировать в будущем все расходы, связанные с ребенком, даже при полном отсутствии доходов.

2. Чтобы реализовать первый сценарий (минимальный), нужно иметь под этот сценарий инвестиционных активов на сумму почти 60 тысяч долларов ИЛИ направлять на финансирование целей из доходов 376 долларов ежемесячно начиная за год до родов и до окончания ребенком высшего учебного заведения.

3. Чтобы реализовать второй сценарий (средний), нужно иметь под этот сценарий инвестиционных активов на сумму 263 тысячи долларов ИЛИ направлять на финансирование целей из доходов 1 678 долларов ежемесячно начиная за год до родов и до окончания ребенком высшего учебного заведения.

4. Чтобы реализовать третий сценарий (максимальный) нужно иметь под этот сценарий инвестиционных активов на сумму почти 760 тысяч долларов ИЛИ направлять на финансирование целей из доходов 4 837 долларов ежемесячно начиная за год до родов и до окончания ребенком высшего учебного заведения.

5. Чтобы реализовать нулевой сценарий (финансовые цели первой необходимости) нужно иметь под этот сценарий инвестиционных активов на сумму 4 тысячи долларов ИЛИ направлять на финансирование целей из доходов 28 долларов ежемесячно начиная за год до родов и до окончания ребенком средней школы.

6. По каждому сценарию возможны комбинированные варианты. Например, по первому сценарию можно зарезервировать для его реализации 30 тысяч долларов существующих инвестиционных активов и направлять на его финансирование из доходов 188 долларов ежемесячно начиная за год до родов и до окончания ребенком высшего учебного заведения.

ЧТО МОЖНО СДЕЛАТЬ СЕЙЧАС?

1. Зарезервировать необходимую сумму активов и обезопасить все будущие расходы на ребенка уже сейчас. Для этого необходимо распределить и разместить активы в соответствии с расчетами с учетом рисков, сроков и приоритетности для клиента. В результате непредвиденные события такие как потеря доходов никак не скажутся на реализации сценария и все что Вы запланировали будет профинансировано. Используя определенные механизмы можно сделать так, что все расходы будут профинансированы, даже если с лицом, которое осуществляет финансирование, что-то случится.

2. Начать направлять из доходов определенную сумму на реализацию выбранного для ребенка сценария, без резервирования активов. Для этого нужно определиться со сценарием и ежемесячной суммой, которая поможет его реализовать. Данный вариант более рискованный, так как при уменьшении доходов или их потере Вам придется пересматривать сценарий. Однако, используя инструменты управления рисками, можно уменьшить вероятность не реализации выбранного сценария.

3. Использовать комбинированный вариант. Например, зарезервировать активы под минимальный сценарий и одновременно финансировать из текущих доходов более дорогостоящий сценарий. Таким образом в случае наступления в будущем негативных событий минимальный сценарий будет вне опасности.

Вячеслав Масленников

По материалам:

Поделиться новостью