683

Обесточенные сети: кто виноват в 50-процентной дефляции банков

— Недвижимость

1 января 2009 года в Украине работали 22 974 банковских отделений – эту цифру банкирам стоит запомнить как недостижимый рекорд золотых времен.

С тех пор количество отделений на улицах городов сократилось на 47%.

Особенно активно банки начали избавляться от своих отделений после 2013 года.

Если 2,5 года назад их в Украине было более 19 тыс. и 180 банков, то сейчас работают около 10 тыс. структурных подразделений и 102 банка.

Еще в восьми финансовых учреждениях работает временная администрация, 69 находятся в состоянии ликвидации.

Двукратное “похудение” банковской сети вызвано не только масштабной чисткой системы – 4 671 отделения, которую проводит центральный банк, и потерей части сети в Крыму и на Донбассе – более 1 тыс. отделений.

Значительную роль сыграло развитие финансовых технологий и изменение стратегии развития банков, из-за чего многие учреждения сокращают количество отделений.

VoxUkraine использовал публичную информацию НБУ и проанализировал динамику количества структурных подразделений банков Украины.

Банки сбрасывают балласт

Большую часть «нулевых» годов крупные украинские банки активно инвестировали в расширение своих сетей.

Ситуация начала меняться после 2008 года. Радикальнее других сократил сеть государственный гигант – Ощадбанк. Если 1 января 2008 года у него было более 6 тыс. отделений по всей Украине, то к 1 июля 2016 года сеть сократилась на 36% до 3 902 отделений.

Среди лидеров по количеству отделений банка – Львовская (323), Киевская (298), Днепропетровская (293), Одесская (255) и Харьковская (223) области.

Пиковое сокращение произошло в 2014 году, когда банк возглавил Андрей Пышный. Тогда были ликвидированы сразу 982 отделения. В 2015 году банк провел ребрендинг стоимостью 1 млн долл. и продолжил развитие интернет-банкинга.

Если сокращение устаревшей и неэффективной сети Ощадбанка было ожидаемым, то уменьшение количества отделений у частных банков говорит об изменении “уклада” в этой области.

Крупнейшее финансовое учреждение Украины ПриватБанк начало сокращать сеть только в 2013 году – в конце года оно имело 3 406 отделений. В целом ПриватБанк лишился более 1 тыс. структурных подразделений. Из них около трети (337) находились на территории аннексированного Крыма.

Кроме того, ПриватБанк активнее других работает на рынке интернет-банкинга. Система «Приват24» была запущена в 2002 году. 4 июня 2015 года общее количество клиентов системы составляло 3,9 млн.

Количество структурных подразделений банков Украины

Почему сокращается количество отделений

С 2006 года по первый квартал 2016 года количество банковских отделений на 100 тыс. взрослого населения успело взлететь и упасть.

Так, 1 января 2006 года на 100 тыс. взрослого населения приходилось 37 отделений. Через три года показатель поднялся до 61. По последним данным НБУ и Госкомстата, этот показатель упал до 34 отделений. Очевидные причины – проникновение интернета и общая экономическая активность.

Параллельно с падением количества отделений росло проникновение интернета в стране. Это привело к тому, что украинцы стали чаще рассчитываться онлайн: с 2013 года по 2015 год количество операций онлайн выросло с 120 млн до 514 млн, а сумма операций увеличилась с 48 млрд грн до 203 млрд грн.

Другая возможная причина – экономическая активность. Один из индикаторов, отражающих экономическую активность, – реальный имеющийся доход. Логично предположить, что чем меньше денег у населения и бизнеса, тем менее выгодно поддерживать обширную сеть банковских отделений.

В целом это подтверждает динамика реальных имеющихся доходов населения.

Исключением можно считать период 2007-2009 годов, когда реальные доходы населения сокращались, а количество банковских отделений по инерции росло. Это связано с тем, что украинские банки не смогли оперативно оптимизировать свою физическую сеть в связи с финансовым кризисом.

С чем связано падение количества банковских отделений

Хотя корреляция между количеством отделений и проникновением интернета отрицательная (- 36%), довольно сложно делать однозначный вывод, что именно развитие интернета стимулирует банки сокращать количество своих отделений.

Регрессионный анализ не показал значимой математической зависимости между проникновением интернета, реальными доходами и количеством отделений. Это объясняется тем, что на число отделений могут влиять и другие факторы: количество городского населения, число предприятий, их размер.

Не стоит ожидать, что вскоре банковские отделения исчезнут совсем.

“Вопрос лишь в том, как быстро банкам необходимо сокращать сеть, как вытеснить из них рутинные операции, максимально приспособив остаток отделений для продажи услуг и продуктов, как адаптировать внешний вид и внутреннюю функциональность отделений к их новой роли”, – отметил партнер международной консалтинговой компании Bain Егор Григоренко.

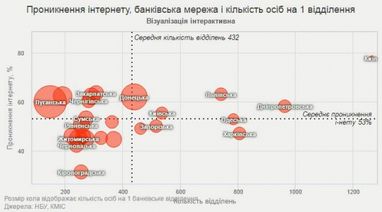

Региональный дисбаланс

Основным препятствием на пути развития интернет-банкинга остается низкий уровень проникновения интернета в Украине.

Согласно исследованию КМИС, в начале 2016 года 62% взрослого населения пользуется интернетом. Более пессимистические оценки публикует интернет-ресурс internetlivestats.com. По его данным, уровень проникновения интернета в Украине в 2016 году остановился на отметке 44%.

Для сравнения: уровень проникновения интернета в Польше – 72%, в РФ – 71%, в Словакии – 83%. Наличие интернета в населенном пункте – это возможность для банка не тратить ресурсы на содержание отделений, а заменить их качественным интернет-банкингом и терминалами самообслуживания.

В Украине существует дисбаланс между регионами. Так, в Кировоградской области проникновение интернета составляет 31,3%, количество людей на одно отделение – 3 801. В Черновицкой области – 42,2% и 3 791, Хмельницкой – 44,9% и 4 759, Житомирской – 45% и 5 071 соответственно.

Непростая ситуация в Луганской и Донецкой областях. На подконтрольных Украине территориях на одно отделение приходится 14,8 и 9,7 тыс. человек соответственно. Возможным компенсатором такой нагрузки является относительно высокий уровень проникновения интернета – 60% и 62% соответственно.

Бесспорным лидером как по проникновению интернета, так и по количеству отделений остается Киев. За столицей идут Днепропетровская область, штаб-регион ПриватБанка, главного отечественного новатора в сфере интернет-банкинга, и Львовская область – украинская IT-столица.

Нынешнее время – время перманентной финансовой революции: ежегодно новые технологии существенно перекраивают ландшафт банковской индустрии.

Aliexpress становится главным онлайн-ритейлером на постсоветском пространстве, который эффективнее многих банков оказывает базовые финансовые услуги.

“Киевстар” получил лицензию НБУ на осуществление финансовой деятельности и предлагает использовать мобильный счет как мини-банк.

Огромное количество компаний из FinTech-сектора и новые технологии, такие как блокчейн, атакуют банки по всем направлениям. Все указывает на то, что банковские отделения теряют свою роль, и Украина – в тренде.

Дмитрий Остапчук, редактор VoxData, VoxUkraine

По материалам: Економічна Правда

Поделиться новостью