1246

Китайская бомба под мировую экономику

— Фондовый рынок

2016 для фондовых рынков начался трудно. Фондовые биржи Шанхая и Шенчженя в начале января несколько раз прерывали торги, чтобы не допустить существенного обвала своих индексов.

Негативные настроения с фондовых площадок Китая перекинулись на рынки США и ЕС, а средства массовой информации уже назвали старт торгов в 2016 году самым неудачным с 2008-го.

Насколько серьезный кризис в Китае и как он скажется на глобальной экономике, в том числе – на экономике Украины? Это, наверное, один из самых актуальных вопросов начала нынешнего года.

Фондовые страсти

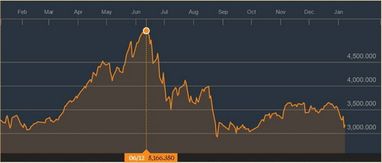

Если посмотреть на графики композитного фондового индекса Шанхайской фондовой биржи (SHCOMP), то никакой катастрофы для китайского рынка не произошло.

В январе 2016 года индекс вернулся к своим значениям декабря 2014 года, то есть до уровня практически годовой давности. Чего еще можно было ожидать от рынка, который вырос с января по июнь 2015 году на 60%, в основном под действием монетарных факторов и слабой фундаментальной экономической статистики.

Поэтому падение рынка во втором полугодии 2015 года казалось достаточно естественным явлением.

В чем причина нынешнего кризиса? Народному банку Китая не стоило в 2015 году длительное время удерживать учетную ставку на очень низком уровне.

Каким бы большим не был китайский фондовый рынок, однако только часть его доступна иностранцам. При этом желание спекулировать на рынке приводит к разнонаправленности потоков капитала, что негативно влияет на финансовую систему страны.

Пик разбалансированности финансовой системы КНР пришелся на период после повышения Федеральной резервной системой учетной ставки, что усилило отток капитала.

Также власти КНР намеревались в январе снять ограничения на продажу акций, которые вводились в 2015 году с целью стабилизации фондового рынка страны. Именно на ожиданиях большой распродажи акций упали индексы фондовой биржи Шанхая и Шенчжень в начале года, а катализатором стали негативные аналитические отчеты инвестбанков о перспективах экономики КНР в 2016 году.

Если внимательно посмотреть на графики SHCOMP за месяц, год и пять лет, то видно, что падение фондового рынка в Китае во второй половине 2015 года не может быть причиной ухудшения экономической ситуации в Поднебесной.

Вернувшись к показателям годичной давности, индексы описали спекулятивный круг и за год практически не приумножили капитализацию китайских компаний, но, впрочем, существенно и не снизили ее.

_Динамика Композитного индекса Шанхайской фондовой биржи (SHCOMP)

за 12 месяцев_

за 12 месяцев_

Это свидетельствует о том, что потенциал привлечения капитала на фондовом рынке китайскими компаниями остается почти таким же, как год назад. Однако минусы с повышенной волатильностью все же есть.

Например, в декабре 2015 года, когда некоторые украинские “эксперты” предрекали крах экономики КНР, заместитель председателя Комиссии по регулированию рынка ценных бумаг КНР (CSRC) Фанг Ксингхаи проводил встречу с пенсионными фондами Канады.

Это был не дружеский визит вежливости, а острая необходимость. Через рынок депозитарных расписок китайские эмитенты давно присутствуют на североамериканских фондовых рынках. По данным The Bank of New York Mellon, по состоянию на 9 января 2016 года китайские компании зарегистрировали 309 выпусков депозитарных расписок.

Это примерно 10% от всего мирового рынка действующих расписок. Из них 43 выпуска торговались на NASDAQ и 60 – на Нью-Йоркской фондовой бирже. И еще столько же торговались на биржах стран ЕС.

Мода на инвестиционные и пенсионные фонды, инвестирующие в Китай, сохранялась на рынках Великобритании, США и Канады по крайней мере 10 лет.

За это время выросло целое поколение инвесторов, которые помнили еще расписки на акции China life по 5 долларов за штуку (сейчас они торгуются в пределах 20-40 долларов).

Более того, китайские эмитенты вошли в популярные фондовые индексы и проникли в портфели индексных фондов. Два этих фактора (большое число ADR и GDR, а также присутствие в фондовых индексах) делают мировой фондовый рынок зависимым от событий на биржах Шанхая и Шенчженя.

Мы сейчас наблюдаем парадоксальную круговую зависимость: повышение ставки ФРС усиливает отток капитала из КНР, в то же время это приводит к двум негативным тенденциям для США:

- Усиление девальвации юаня к доллару США делает китайские товары в США дешевле;

- Обвал фондового рынка КНР усиливает панику на NASDAQ и NYSE.

За последние 5-10 лет Китай добился, что проблемы их экономики становятся достоянием правительства КНР и проблемой для США и ЕС.

Итак, в определенной степени проблемы экономики КНР – это проблемы ФРС, которая теперь, боясь обрушить фондовые биржи США, будет менее активно повышать ставку или, во всяком случае, внимательно наблюдать за событиями в Китае.

Регулировка по-китайски

Фундаментальная макроэкономическая статистика из Китая действительно плохая. Экономика Поднебесной уже не сможет вырасти на 7% в 2016 году.

Но власти КНР не сдаются и достаточно жестко, в свойственной им манере, реагируют на кризис.

20 июля журнал Caijing предположил, что прекращение участия на рынке Китайской госкорпорации с интервенциями в 1 трлн юаней привело к коллапсу и падению индекса SHCOMP. Это предположение вызвало падение фьючерсов в Китае, но в очень короткие сроки CSRC решила вопрос радикальным способом, попутно объявив, что сообщение Caijing было просто “слухами”.

Журналиста, который написал об этом, арестовали за “распространение недостоверной информации о торговле акциями и фьючерсами”.

После этого аресты распространились и на профессиональных участников рынка. В августе 2015 был арестован управляющий директор самой успешной компании в сфере инвестиционного банкинга Китая – CITIC Securities – Сюй Ган. В общем за 2015 год было проведено около 170 арестов, большая часть из которых касалась незаконного вывоза капитала из страны.

Когда аресты участников рынка не помогли, власти КНР взялась за регуляторов.

Фигурантом расследования стал начальник отдела IPO регулятора рынка ценных бумаг (CSRC) Яо Ган. Дисциплинарная комиссия компартии Китая подозревает его в “серьезных нарушениях”. К концу года прошли аресты и в Народном банке Китая, а также в госкорпорации, на которую были возложены функции интервенций.

В СМИ уже просочились слухи, что Дисциплинарная комиссия компартии Китаю не концентрирует все обвинения только вокруг вывоза капитала из страны, у китайских коммунистов есть вопросы и к качеству интервенций на фондовом рынке. Например, в процессе интервенций China Investment Corp. могла скупать акции компаний, деятельность которых впоследствии вызвала вопросы у контролирующих органов.

Только за ноябрь 2015 года в КНР были арестованы, по подсчетам гонконгской прессы, от 15 до 17 чиновников финансового сектора различных уровней.

Что дальше?

Как бы там ни было, но китайские власти не кажется. А Федеральному резерву после легкой паники на NASDAQ и NYSE надо будет 10 раз подумать, прежде чем принимать решения, которые будут усиливать отток капитала с развивающихся рынков.

Также следует учесть, что в классическом регулировании финансовых рынков аресты использовались крайне редко, поэтому успокаивающий и антикоррупционный эффекты от них еще до конца не изучены и последствия слабо прогнозируемы.

Но главное, что по состоянию на конец года в CSRC в очереди на регистрацию первичного размещения акций (IPO) накопилось около 600 эмитентов, и все они были уверены, что готовы к успешному IPO. При этом золотовалютные резервы Народного Банка Китая составляли $ 3,5 трлн, и даже незначительное их уменьшение (на $ 125 млрд) власти КНР пытались предотвратить арестами.

Именно упорство правительства КНР и незаинтересованность власти США в китайском кризисе оставляют надежду, что катастрофы для китайской экономики можно будет избежать.

В противном случае плановые потрясения на сырьевых рынках от увеличения ставки ФРС могут перерасти в катастрофу.

Однако, даже если удастся избежать худшего сценария, ситуация в КНР прямо коснется как стран с сырьевыми экономиками, так и развитых рынков.

Думаю, что наиболее болезненный кризис будет для сырьевых рынков. И это очень плохая новость для Украины, поскольку аграрный экспорт по-прежнему будет обеспечивать основную часть валютной выручки страны.

Собственно механизм обвала цен на железорудное сырье и стальной прокат в концу 2015 года был бы невозможен без влияния событий на китайском рынке, в 2016 году он может распространиться и на рынок цветных металлов, сырья для химической промышленности, сельскохозяйственного сырья для непищевых отраслей.

Также, скорее всего, заметно уменьшится инвестиционная активность китайских производителей в Африке. Впрочем, это имеет крайне незначительное влияние на нашу страну.

Гораздо более важным остается вопрос, как этот кризис скажется на экономике ЕС, поскольку китайские товары могут дешеветь из-за девальвации юаня к евро.

Впрочем, здесь пока не видно апокалиптического сценария. Скорее всего, ЕС удастся избежать значительного негативного влияния китайского кризиса, как благодаря ослаблению курса евро к доллару, так и меньшей зависимости европейских фондовых площадок от китайских эмитентов.

Виталий Шапран

По материалам: Українська правда

Поделиться новостью