3145

Александр Лактионов: «Турецкий тупик» и отказ от российского газа

— Энергетика

Оказывается, «Турецкий тупик» (т.е. замороженный / остановленный проект «Турецкий поток») и полный отказ Турции от российского газа вполне возможны. Очевидность первой опции стала понятной летом 2015 г. (после отказа в пользу «Северного потока 2»), а в ноябре (после ухудшения отношений РФ и Турции) лишь нашла подтверждение. Для жизнеспособности второй – достаточно загрузить существующие мощности для импорта газа на 80% от проектных характеристик, а также организовать поставки газа с европейского спотового рынка через ГТС Украины. Украина могла бы помочь Турции в снижении зависимости от энергоносителей РФ.

Борьба с псевдо-монополизмом, «Турецкий тупик» и «хроника пикирующего бомбардировщика»

Год назад мир узнал об очередном мега-проекте «Газпрома», который должен был прийти на смену «Южному потоку», не менее грандиозному по масштабам. Пришел, но не заменил.

Отказаться от идеи строительства «Южного потока» пришлось в пользу «Турецкого» из-за необходимости подчиниться законодательству ЕС, которое уже действовало бы в территориальных водах и на суше Болгарии. В «турецком» варианте такая необходимость исключалась до границ Турции с Грецией и Болгарией, – в этом и было основное отличие «потоков». Амбиции Турции стать крупным газовым узлом, сосредоточив на себе потоки газа из РФ, Каспия, Ирана и др. стран Ближнего Востока сыграли в пользу «турецкого» маршрута.

Напористость и успешный опыт реализации «Газпромом» проектов строительства газопроводов вопреки всему и несмотря ни на что (офшорных – ВДОЛЬ!!! береговой линии моря, наземных – через леса и горы) неожиданно наткнулись на противодействие ЕС, что повлекло за собой пересмотр тактики и средств достижения далеко небескорыстных целей РФ.

Широко используемая РФ тактика – взять «нахрапом» ЕС, которая встретила сопротивление у берегов Болгарии, теперь умело маскируется под потребности самой же Европы (особо это заметно по продвижению «Северного потока 2» через частные компании Германии и Австрии, теперь уже зависимые на 100% от РФ). А как всем известно, жертвенность РФ для восполнения европейских потребностей и воплощения ее же планов – не знает границ.

Неизменной осталась тактика, ныне широко применяемая РФ в информационной войне на всех фронтах, в основе которой лежит умышленная подмена понятий, откровенная дезинформация, а также более изощренные формы – манипулирование и принуждение.

Борьба монополиста с монополизмом

Так, нынешняя миссия РФ, словами главы Минэнерго А.Новака, видится в реализации новых инфраструктурных проектов, которые должны разрушить монополию Украины на транзит газа!? (программа «Вести в субботу», 06.12.2015). По его словам, транзитные поставки газа через Украину: «на сегодняшний день являются достаточно монопольными»!? Что при полном отсутствии признаков монопольного положения Украины, и, напротив, тотального доминирования РФ, в т.ч. доказанного на некоторых рынках ЕС, – не поддается осознанию.

Так, нынешняя миссия РФ, словами главы Минэнерго А.Новака, видится в реализации новых инфраструктурных проектов, которые должны разрушить монополию Украины на транзит газа!? (программа «Вести в субботу», 06.12.2015). По его словам, транзитные поставки газа через Украину: «на сегодняшний день являются достаточно монопольными»!? Что при полном отсутствии признаков монопольного положения Украины, и, напротив, тотального доминирования РФ, в т.ч. доказанного на некоторых рынках ЕС, – не поддается осознанию.

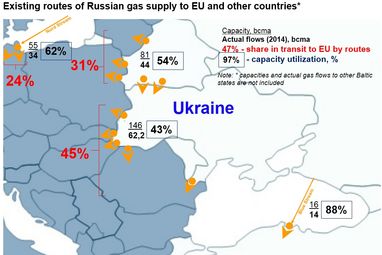

Украина является лишь одним из транзитеров газа РФ, но пока что самым крупным.

Через украинскую ГТС в 2014 г. в Европу было протранспортировано 62,2 млрд.куб.м, что составило около 45% всех поставок газа РФ в направлении Европы. Загрузка мощностей ГТС Украины сократилась до 43%. В то же время, через Беларусь было поставлено около 44 млрд.куб.м российского газа, что составило 31% всех поставок 2014 г. и позволило загрузить систему «Газпром трансгаз Беларусь» на 54% (в т.ч. 9% загрузка маршрутов в направлении Украины на границе Беларусь-Украина, 88% загрузка на границе Беларусь-Польша, 40% Беларусь-Литва).

Недозагруженным, в следствие выполнения требований европейского законодательства о необходимости доступа к мощностям третьих сторон, оставался «Северный поток», через который было протранспортировано 24% экспортных объемов газа РФ (34 млрд.куб.м), его загрузка не превысила 62%.

Кроме того, очевидно, что маршрут поставок газа через Украину является единственным коридором транспортировки российского газа в Европу, который не контролирует «Газпром».

Ненавязчивое принуждение к строительству газопровода через Черное море

Еще в декабре 2014 г. глава российского газового монополиста А. Миллер заявлял, что «Газпром» не станет продлевать контракт на транзит газа через Украину, и чтобы получить объемы, поставляемые через украинский коридор, Европе необходимо срочно самостоятельно строить газопроводы к турецко-греческой границе, куда должен был прийти «поток».

Еще в декабре 2014 г. глава российского газового монополиста А. Миллер заявлял, что «Газпром» не станет продлевать контракт на транзит газа через Украину, и чтобы получить объемы, поставляемые через украинский коридор, Европе необходимо срочно самостоятельно строить газопроводы к турецко-греческой границе, куда должен был прийти «поток».

Спустя год, для убедительности доводов РФ была задействована «тяжелая артиллерия». Теперь нынешний президент РФ хочет, чтобы Турция предоставила письменные гарантии Еврокомиссии о поддержке «потока» и газопроводов–отводов на территории Европы (авт. – Eastring, Tesla), а также добилась его включения в перечень приоритетных для ЕС проектов. Лишь в таком случае работы над проектом продолжатся (ИНТЕРФАКС, 17.12.2015).

Такие требования вряд ли являются компромиссными при нынешнем уровне взаимоотношений между Турцией и РФ. Сбитый в ноябре 2015 г. над Турцией российский военный бомбардировщик СУ-24 испортил отношения между странами. 28 ноября 2015 г. РФ ввела против Турции санкции, в частности, о запрете ввоза отдельных видов товаров, выполнения услуг, а также приостановила действие безвизового режима.

Ограничения на посещение туристами РФ территории Турции, взаимные торгово-экономические санкции и др. – далеко не последние последствия инцидента в небе над Турцией, с которыми послушно смирились граждане РФ. Однако остановка реализации мега-проекта «Турецкий тупик» пока что не укладывается в их голове. Это объясняется тем, что несмотря на глубокую заморозку проекта, уже достаточно много сделано: компании РФ уже успели заработать на его строительстве более 60 млрд рублей (Forbes, 15.12.2015), «Газпромом» закуплены трубы на $1,95 млрд., которые складированы в портах Болгарии и ждут своего часа, который как выясняется не близок.

«Если МИДы запретили гражданам ездить в Турцию и Россию, то кто же будет продвигать газопровод Турецкий поток?, – вопрошают про-кремлевские отраслевые СМИ (http://neftegaz.ru/news/view/143795, 30.11.2015). То есть, с идеей сложно расстаться, но в ее реализации Турция уже вряд ли будет «надежным» партнером для РФ, что не исключает реинкарнации «потока» в формате «Южный» (через Болгарию).

На протяжении многих лет в Болгарии РФ успешно и небескорыстно восполняет недостаток внимания со стороны ЕС, тем самым укрепляя свое влияние на Балканах. На фоне критического уровня энергетической зависимости Болгарии от РФ, для поддержки изнутри, реализуется множество международных проектов в нефтегазовой и социальной сферах. Таким образом, апелляция социальной значимостью (создание рабочих мест) и экономическими выгодами очередного «потока» находит понимание в «обработанных» слоях населения. Однако для законодательства ЕС, частью которого является Болгария, подобные проекты пока что не приемлемы.

После очередного выпада со стороны РФ, Турция сообщила, что, в случае дальнейшей эскалации конфликта, способна оккупировать РФ за 7 дней и среди прочего не исключила возможность отказа от российского газа. Пока РФ находится в глубоком нокдауне от ответа Турции, сплотившийся, на этот раз против Турции, российский народ отказывается от турецкой продукции, услуг туроператоров, ожидает значительной перезагрузки новыми «вводными» и переформатирования отношений с очередным врагом.

Турция способна отказаться от российского газа через 5 лет

Как и для Украины, природный газ является основным энергетическим сырьем для экономики Турции. В 2014 г. доля газа в структуре потребления ископаемых ресурсов составила 34,8% (для сравнения, в Украине 34,5%). Однако Турция, в сравнении с Украиной, имеет гораздо большие возможности диверсифицировать поставки, задействовав которые страна способна полностью нивелировать зависимость от газа РФ.

В 2014 г. Турция всего импортировала 47,6 млрд.куб.м газа. Ожидается, что в 2015 г. импорт вырастет в связи с растущим потреблением по мере развития экономики страны. По разным данным в 2015 г. Турции понадобится свыше 50-52 млрд.куб.м/год. Согласно прогнозу регулятора Турции (Energy Market Regulatory Authority of Turkey, EMRA), потребление газа в в 2015 г. ожидалось на уровне 50,8 млрд.куб.м, при том, что газ в стране почти не добывается.

В 2014 г. ТРАО – основная нефтегазовая компания добыла лишь 251,8 млн.куб.м газа. Большая часть турецкого газа 95,8% добыта в регионе Thrace, 4,2% в регионе Batman и 0,2% в регионе Adıyaman. Запланированный объем добычи природного газа в 2014 г. был выполнен лишь на 87%.

Понимая сложность сложившейся ситуации, связанной со значительной зависимостью от российского газа, а также в условиях постоянной угрозы ее эскалации Турция (следуя показательному примеру Украины) будет вынуждена сокращать потребление российского газа из-за ненадежности пока что основного поставщика. Очевидно логика в этом есть.

Нынешние технические мощности Турции для импорта газа суммарно составляют 78,4 млрд.куб.м. Потребность страны в газе возможно полностью удовлетворить, задействовав мощности СПГ, а также трубопроводов из Азербайджана и Ирана, суммарно 46,2 млрд.куб.м/год (свыше уровня потребления 2012-2013 гг.), что уже позволяет реально рассматривать исключение поставок газа из РФ.

Использование существующего маршрута через Украину способно расширить мощности поставок альтернативного газа до 62,4 млрд.куб.м. «Транс-балканским газопроводом» сейчас транспортируется газ из РФ через Румынию, Болгарию – для Македонии, Греции, государственным и частным компаниям Турции. Использование газопровода для организации поставок газа с европейского спотового рынка позволит удовлетворить текущие потребности Турции на 123%.

Задействование вышеуказанных мощностей на 80% позволит Турции отказаться от газа РФ. Расширение мощностей для поставок уже законтрактованного туркменского газа (в частности мощностей для подачи газа со стороны Ирана или строительство «Транс-каспийского газопровода» имеющих одинаковую, низкую степень вероятности, однако при определенных условиях не исключены) позволит всерьёз и надолго упразднить газовую зависимость от РФ. Тем не менее, пока что это только теоретически, однако работа в данном направлении уже идет.

Портфель уже подписанных Турцией газовых контрактов значительный и составляет 71,7 млрд.куб.м/год. Без поставок российского газа Турция уже могла бы обеспечить себя на уровне 45,7 млрд.куб.м/год, однако политическая и техническая сложность поставок газа из Туркменистана пока что не позволяют полностью отказаться от газа из РФ.

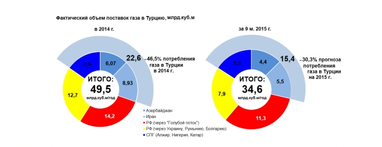

До обострения отношений Турции и РФ, несмотря на наличие свободных мощностей для альтернативных поставок и законтрактованных объемов, фактически, РФ обеспечивая более 50% и 70% газа (в 2014 г. и за 9 мес. 2015 г. соответственно) являлась наибольшим поставщиком газа в Турцию. События 4 кв. 2015 г. способны существенно изменить карту поставок газа в Турцию и геополитическую ось развития ее отношений с РФ.

Согласно статистике, Турция – второй после Германии по объемам закупок контрагент «Газпрома».

Однако полная ясность с небезопасностью поставок газа из РФ теперь очевидна и для Турции. Бесперспективность наращивания импорта газа из РФ, которого в 2014 г. было прокачано суммарно около 27 млрд.куб.м (через Черное море и ГТС Украины) планируется уравновесить новым потенциалом поставок из новых источников.

Однако полная ясность с небезопасностью поставок газа из РФ теперь очевидна и для Турции. Бесперспективность наращивания импорта газа из РФ, которого в 2014 г. было прокачано суммарно около 27 млрд.куб.м (через Черное море и ГТС Украины) планируется уравновесить новым потенциалом поставок из новых источников.

Турция незамедлительно и довольно успешно начала переговоры, поиск новых поставок/поставщиков и подписание новых контрактов: наиболее реальных уже в ближайшее время из Азербайджана и СПГ-поставок, а также Ирана, Туркменистана, Катара и Израиля.

Азербайджан. Предсказуемость планов увеличения поступлений азербайджанского газа свыше 6 млрд.куб.м обуславливается планомерным продвижением проекта TANAP (ввод в эксплуатацию в конце 2018 г.). Согласно оптимистичным оценкам, добыча газа в Азербайджане к 2020 г может составить 30 млрд.куб.м, из которых 2/3 объема – 20 млрд.куб.м, страна сможет экспортировать. В декабре 2015 г. Турция попросила Азербайджан ускорить строительство TANAP. Часть объемов газа, которые должны пойти с азербайджанского месторождения Шах-Дениз-2 (6 млрд.куб.м/год) предназначены для потребителей Турции и уже законтрактованы.

СПГ-поставки. Поставки СПГ в Турцию осуществляются на два СПГ-терминала Marmara Ereglisi, принадлежащий государственной компании BOTAS (мощность 6,2 млрд.куб.м, по факту в 2014 г. поставлено 5,8 млрд.куб.м из Алжира, Нигерии) и частный терминал Aliaga/Izmir (мощность 6 млрд.куб.м, по факту в 2014 г. доставлено 2 млрд.куб.м со спотового рынка и Катара). Кроме того, на Marmara Ereglisi конструктивно предусмотрена возможность расширения мощности терминала до 8 млрд.куб.м/год путем строительства еще одного (четвертого) резервуара для хранения СПГ.

Таким образом, поставки СПГ могут быть увеличены более чем 4 млрд.куб.м/год, а после строительства резервуара еще на 2 млрд.куб.м/год.

Не исключено строительство еще одного приемного СПГ-терминала в Турции для катарского газа, в рамках достигнутых в декабре 2015 г. договоренностей (см. далее).

Иран. В 2014 г. Иран поставил в Турцию почти 9 млрд.куб.м природного газа, чем обеспечили 18% импорта газа страны. Сейчас Иран не имеет технического потенциала для существенного увеличения поставок газа в Турцию, т.к. для этого необходимо построить более 1,8 тыс.км газопроводов и запустить дополнительно 17 компрессорных станций для поставок газа из основного иранского месторождения Южный Парс.

В соответствии с долгосрочным договором, подписанным между Ираном и Турцией на 25 лет, который действует до 2026 г. Иран поставляет Турции 30 млн.куб.м газа в сутки, т.е. до 10 млрд.куб.м/год.

Однако, при нынешней мощности газопровода на границе Иран-Турция 14 млрд.куб.м, возможна догрузка точки входа туркменским газом на ̴ 4 млрд.куб.м. Туркменский газ давно используется для потребления северных районов Ирана. В случае острой необходимости этот ресурс мог бы транспортироваться и в Турцию.

Туркменистан. Планы поставок туркменского газа в Турцию прежде всего связаны с реализацией наиболее оптимального варианта транспортировки туркменского газа в Европу – «Транс-каспийского газопровода» (300 км газопровод через Каспий до Азербайджана), который в дальнейшем можно подключить к системе газопроводов «Южного газового коридора».

23 декабря 2015 г. в стране введен в эксплуатацию газопровод «Восток-Запад», который соединил основные месторождения Туркменистана «Галкыныш» и «Довлетабад», и туркменское побережье Каспия.

В силу временной ограниченности поставок из Ирана и Туркменистана Турция вынуждена рассматривать и другие альтернативы, которые потребуют расширения инфраструктуры, но смогут уже до 2020 г. дать ощутимые результаты.

В силу временной ограниченности поставок из Ирана и Туркменистана Турция вынуждена рассматривать и другие альтернативы, которые потребуют расширения инфраструктуры, но смогут уже до 2020 г. дать ощутимые результаты.

Катар. Уже 2 декабря 2015 г. турецкая государственная компания BOTAS и Национальная нефтяная компания Катара подписали предварительный меморандум о взаимопонимании по поставкам СПГ в Турцию на долгосрочной основе. Турция и Катар начали подготовку текста основного договора, который вскоре будет подписан и будет содержать объемы и сроки поставок СПГ из Катара в Турцию.

Необходимо учитывать, что немедленно организовать такие поставки будет сложно. Для этого потребуется расширение существующих мощностей СПГ-терминала Marmara Ereglisi, строить новые мощности или использовать недозагруженный частный терминал Aliaga/Izmir.

Израиль. Вследствие ухудшения отношений с РФ, Турция также активизировала переговоры с Израилем. Уже во второй половине декабря 2015 г. страны вели переговоры о поставках газа.

Израиль озвучил готовность уже к 2019 г. ежегодно поставлять до 30 млрд.куб.м газа, в т.ч. 10 млрд.куб.м – для Турции, и 20 млрд.куб.м – для транзита в Европу. Поставки станут возможными благодаря строительству нового газопровода, который может быть проложен по дну Средиземного моря.

В случае нормализации отношений между Турцией и Израилем в 2016 г. может быть подписано 25-летнее газовое соглашение, которое позволит покрывать около 20% потребностей Турции в природном газе. Правительство Турции даже озвучило конкурентоспособную цену на газ Израиля в $199/тыс.куб.м.

Спотовый газ из Европы. Газ из Европы, даже в незначительных объемах, значительно усиливает переговорные позиции Турции и не только с РФ. Он также открывает доступ к европейскому рынку. Все что для этого необходимо – имплементация странами ЕС законодательства, подписание Договоров про интерконнекторы между операторами ГТС соответствующих стран на маршруте Украина-Румыния-Болгария-Турция, а также частичная модернизация ГТС Болгарии и Румынии, которые уже начаты в рамках 10-летнего плана развития ГТС этих стран в соответствии с планами ENTSOG.

Сама возможность поставок газа из Европы повлияла бы на цены газа для Турции, которые в 2015 г. оставались одними из самых высоких. В частности, во 2-м квартале 2015 г.: российский газ стоил Турции $370-425/тыс.куб.м, азербайджанский $335/тыс.куб.м, иранский $490/тыс.куб.м, сжиженный газ $403/тыс.куб.м.

В то время как, на европейском спотовом рынке $275/тыс.куб.м, а в конце декабря опустился до $175-180/тыс.куб.м в сравнении с малоподвижными ценами на газ для Турции.

В то время как, на европейском спотовом рынке $275/тыс.куб.м, а в конце декабря опустился до $175-180/тыс.куб.м в сравнении с малоподвижными ценами на газ для Турции.

Украина, в 2015 г. значительно продвинувшаяся в поставках газа из Европы для своих потребностей (по результатам года обеспечившая свои потребности в импорте на 64% или 10,8 млрд.куб.м из необходимых 17 млрд.куб.м за счет «европейского» газа) способна оказать существенную помощь в доставке «европейского» газа для Турции и скорейшему обретению ею независимости от газа РФ.

Предварительные расчеты показывают, что стоимость таких поставок может быть на уровне $245-260/тыс.куб.м на границе Болгария-Турция, с учетом транзита через Румынию и Болгарию.

Конъюнктура мирового рынка уже стала причиной значительного падения цен на российский газ в следствие снижения мировых цен на нефть, а перспективы сохранения нефтяных котировок на достигнутых низких уровнях могут служить основанием для ожиданий дальнейшего снижения цен на газ, как минимум на протяжении 2016 года.

Еще в средине марта 2015 г. ОПЕК спрогнозировал последствия подобного обвала: в следствие удержания цен в 2015 г. на уровне $55/баррель бюджет РФ недополучит около $135 млрд. в сравнении с 2014 годом.

14 декабря 2015 г. стоимость российской нефти Urals, впервые с декабря 2008 г. снизилась до $34/баррель, а в бюджет РФ на 2016 г. стоимость российской нефти заложена на уровне $50/баррель против $98 и $93/баррель в 2015 и 2014 г. соответственно. Это может свидетельствовать о более значительных убытках РФ в 2016 г. в сравнении с 2015 годом.

Более того, в средине декабря 2015 г. США решили снять 40-летний запрет на экспорт нефти, что может еще больше «уронить» цены на мировом рынке на нефть и газ. В результате, вероятно, появится новая РФ.

Сбитый в ноябре 2015 г. над Турцией российский СУ-24 – окажется не «ударом в спину», а «ударом по крышке гроба», т.к. во взаимоотношениях РФ вследствие: аннексии Крыма, войны в Украине и Сирии, девальвации рубля, снижения цен на углеводороды, санкции Европы и США, т.е. со всем внешним миром, – все плохо, очень, всерьёз и надолго.

Сбитый в ноябре 2015 г. над Турцией российский СУ-24 – окажется не «ударом в спину», а «ударом по крышке гроба», т.к. во взаимоотношениях РФ вследствие: аннексии Крыма, войны в Украине и Сирии, девальвации рубля, снижения цен на углеводороды, санкции Европы и США, т.е. со всем внешним миром, – все плохо, очень, всерьёз и надолго.

Александр Лактионов,

кандидат наук, эксперт в области энергетики

кандидат наук, эксперт в области энергетики

По материалам: Файненс.ЮА

Поделиться новостью

Также по теме

Бельгия передала 4 генератора для помощи Киеву

Украина и россия договорились о локальном перемирии в районе Запорожской АЭС

Фейковые «графики отключений»: украинцам рассылают письма от имени «Укрэнерго»

Украине требуется $90 млрд на восстановление энергетики — Минэнерго

США дали «зеленый свет» на перепродажу венесуэльской нефти Кубе

Возвращение к стабильным графикам отключения света в Киеве пока не прогнозируют