2305

Александр Лактионов: Новая планка для Газпрома: «ниже плинтуса»

— Энергетика

Похоже плохое состояние дел Газпрома уже невозможно скрывать: минус 36 млрд.куб.м поставок и как минимум $13 млрд. утраченной выгоды, падение добычи на 18% и стремительное пике в рейтинге Platts с 4 на 43 место. И это еще не говоря о неблагоприятной конъюнктуре и ее последствиях. За последние 2 года позиции компании существенно пошатнулись: Традиционно восторженная риторика официальных спикеров об очередных успехах монополиста, вопреки всему и несмотря не на что, доминировавшая в информационном пространстве меняется. Скрывать далеко не лучшее положение дел и финансового состояния уже не представляется возможным, однако по-своему интерпретировать или засекретить данные вполне по силам. Но шила в мешке не утаить…

Меньше можно, больше ни-ни

«Газпрому» как минимум год предстоит ждать хороших новостей, т.к. пока все плохо, – это однозначно, стабильно и предсказуемо на ближайшую перспективу.

Вследствие падения мировых цена на нефть, к которым были привязаны все контракты «Газпрома», и утраты позиций на рынках, вплоть до потери самих рынков, в т.ч. прибалтийских стран ЕС, Украины, Румынии общей емкостью свыше 50 млрд.куб.м, российская компания уверенно теряет позиции.

За последние 4 года Газпром потерял как минимум 35,6 млрд.куб.м поставок (оценочно суммарно $12,6 млрд.), в т.ч. 26,3 млрд.куб.м – на рынках стран СНГ и Балтии, 9,3 млрд.куб.м – Центральной и Восточной Европы. Позиции госмонополии несколько выровнялись благодаря проверенным партнерам из стран Западной Европы, помогающими реализовывать новые российские проекты в Европе (Северный и Турецкий потоки), которые за этот период усреднено прирастили 6 млрд.куб.м.

Как видно, лишь за счет своих дочерних предприятий в Западной Европе, прежде всего прочно закрепившихся в Германии (не меньше 10 компаний) и около 20 в странах Центральной и Восточной Европы, которые более-менее стабильно выбирают российский газ, Газпрому едва ли удается сохранять стабильно высокие объемы экспорта. В сравнении с предыдущий годом страны этого региона снизили поставки на 9 млрд.куб.м, однако в сравнении с периодом 2011-2012 г. даже немного нарастили на 6-12 млрд.куб.м.

В то время как остальные регионы, импортирующие газ РФ, стабильно снижают зависимость от него. Так, поставки газа в страны постсоветского пространства и Балтии стабильно и существенно снижаются с 2011 по 2014 гг. с 71 до 45 млрд.куб.м/год. Прежде всего за счет Украины, которая за 2011-2014 гг. сократила импорт российского газа с 40 до 14,4 млрд.куб.м (по 2015 г. около 6 млрд.куб.м) и стран Балтии.

За аналогичный период страны Центральной и Восточной Европы снизили импорт газа из РФ с 38 до 29 млрд.куб.м. Набольшее снижение показали Румыния с 2,8 до 0,33 млрд.куб.м, Словакия с 5,9 до 4,4 млрд.куб.м, Чехия с 7,6 до 4,7 млрд.куб.м.

Согласно прогнозу Газпрома по состоянию на октябрь, за 2015 г. компания все еще рассчитывает продать 158 млрд.куб.м (против 163 млрд.куб.м, т.е. 45+118 млрд.куб.м, см. рис.1). С учетом снижения поставок в Украину и др. страны прошлогодняя цифра будет на 10 млрд.куб.м ниже. Для сравнения, в апреле-июне аналогичный показатель прогнозировался на уровне до 152-155 млрд.куб.м. Экспорт газа в целом по группе «Газпром» прогнозировался на уровне 165-167 млрд.куб.м, что станет возможным опять же, благодаря партнерам Газпрома в Западной Европе.

Прошлые годы стратегия Газпрома на внутреннем рынке строилась исходя из принципа сокращения поставок потребителям РФ, т.к. более высокую цену и стабильность поставок предлагали европейские клиенты. В следствие этого за 2011-2014 гг. поставки газа потребителям РФ снижались с 323 до 255 млрд.куб.м. Терпеливый потребитель видимо с пониманием относился к формированию одного из наибольших источников наполнения бюджета (доходов от продажи углеводородного сырья) иногда даже в ущерб отечественным потребителям. Теперь, в условиях снижения цен и спроса на газ, сложности удерживания уровня его добычи на былых уровнях (т.к. его просто куда-то нужно утилизировать, в то время как дополнительной инфраструктуры нет, а через Украину не хочется) «удар» видимо придётся на российского потребителя, который приемлет любую инициативу руководства страны.

Таким образом, в ближайшие 2 года следует ожидать роста внутренних поставок Газпрома и потребления газа в РФ (например, до уровня аналогичных показателей 2013 г. 280 и 456 млрд.куб.м соответственно), которое будет сопровождаться традиционно позитивными новостями об успешной газификации городов и весей.

Из лидеров отрасли в «другие недропользователи»

Пока идет навязывание новых газопроводных проектов для поставок в Европу все того же российского газа, а также проектов доставки газа из РФ в Китай, мировая конъюнктура и как следствие производственные показатели «Газпрома» – приняли нисходящий тренд. В результате чего их вовсе засекретили.

Еще в начале 2015 г. ситуация для Газпрома вырисовывалась не радужная. В феврале «Газпром» понизил прогноз по добыче газа к 2020 г. до 490-550 млрд.куб.м, хотя за 2014 г. добыл 443,884 млрд.куб.м, а в 2015 г. ставил планку в 485 млрд.куб.м.

С июля 2014 г. по июнь 2015 г. (12 месяцев подряд) добыча Газпрома стабильно падала. Максимум падения был зафиксирован в сентябре 2014 г. (-22,9%). Значительно сократилась добыча в мае 2015 г. – на 18,8%, в июне 2015 г. – на 18,13%.

За 5 месяцев 2015 г. Газпром добыл около 174 млрд.куб.м, что могло свидетельствовать о выходе на показатель около 420 млрд.куб.м по результатам всего 2015 года.

В июле 2015 г. ежемесячная статистика Росстата по промышленному производству РФ уже не содержала информации о добыче природного газа в стране. А в августе СМИ, в частности агентство Интерфакс, жаловались, что начиная с 2-го квартал 2015 г. данные о добыче газа Газпромом пропали из сводок Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ПЕК). В отраслевой статистике крупнейшая газовая компания стала называться одними из «других недропользователей».

Цена «Газпрома»: все ниже, и ниже, и ниже…

«Газпром» вынужден снижать цену на свой газ для Европы до минимального за 11 лет уровня.

Нынешняя мировая конъюнктура на углеводороды не оставляет шансов Газпрому поправить положение в течении краткосрочного периода, т.к. уже сейчас на фоне цен предыдущих лет $400-500/тыс.куб.м необходимо будет умерить аппетит и довольствоваться его стоимостью в разы меньше прежней, что также повлияет на возможности реализации очередных мега-проектов РФ.

Нынешняя мировая конъюнктура на углеводороды не оставляет шансов Газпрому поправить положение в течении краткосрочного периода, т.к. уже сейчас на фоне цен предыдущих лет $400-500/тыс.куб.м необходимо будет умерить аппетит и довольствоваться его стоимостью в разы меньше прежней, что также повлияет на возможности реализации очередных мега-проектов РФ.

Средневзвешенная цена экспорта газа Газпрома в европейское дальнее зарубежье в 2014 г. составила $345,37/тыс.куб.м, что на $37,19/тыс.куб.м (–9,7 %) ниже, чем в 2013 году.

По данным Газпрома, средневзвешенная цена поставки газа в дальнее зарубежье в 2015 г. составит около $238 дол.США, При этом цена на газ будет зависеть от текущих нефтяных котировок и цен газовых торговых площадок, где цены удерживаются на низком уровне.

Согласно проекту собственного бюджета, «Газпром» предложит европейскому рынку в 2016 г. газ по $199/тыс.куб.м. Этот уровень станет минимальным за последние 11 лет для стран региона «Дальнего зарубежья» (т.е. стран Западной, Центральной и Восточной Европы), по непонятным причинам включающего даже Турцию, но по-прежнему без Прибалтики, которому запланировано поставить 114,6 млрд.куб.м (против 159,4-163 млрд.куб.м поставленных в 2015 г.). Для Молдовы 3,2 млрд.куб.м планируется продать в 2016 г. по $253/тыс.куб.м. Украине Газпром планирует продать 10 млрд.куб.м по средней цене $146,47/тыс.куб.м. С учетом нынешних реалий (объемов поставок российского газа в Украину в 2015 г. на уровне около 6 млрд.куб.м, и политических отношений) обе цифры не выглядят реальными. Однако складывающаяся конъюнктура делает их вполне обоснованными желаниям Газпрома и конъюнктуры, соответственно.

Беларусь, получавшая в 1-2 квартале российский газа по $139/тыс.куб.м, имеет шанс к концу 2015 г. получить цену около $115/тыс.куб.м. Таким образом, цена для Беларуси максимально приблизится к уровню себестоимости доставки российского газа до границы ЕС.

В сентябре 2015 г. Минэкономики РФ предложило крайне пессимистичное видение будущего газовой отрасли на ближайшие годы. На фоне того, что нефтяные цены к 2018 г. не поднимутся выше $60/баррель для сорта Urals, экспорт газа Газпрома будет идти также по рекордно низким средним ценам — $162-194/тыс.куб.м.

Мировое «признание» настигло как цунами

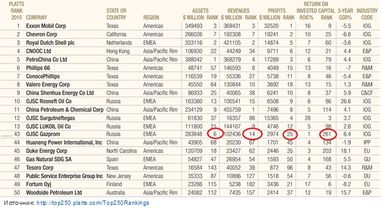

Впервые за последние несколько лет “Газпром” не вошел в топ-10 ведущих мировых энергетических компаний по версии Platts. В новом ежегодном рейтинге 2015 г. компания опустилась с 4 на 43 место.

Первые три позиции в рейтинге по-прежнему занимают ExxonMobil, Chevron и Royal Dutch Shell.

В первой десятке удалось удержаться лишь компании «Роснефть» (10 место). Российский «ЛУКОЙЛ» опустился с 7 на 13 место, «Башнефть» с 67 на 101 место. “Сургутнефтегаз» – единственная компания из РФ, улучшившая свои результаты понявшись с 18 та 12 место.

В первой десятке удалось удержаться лишь компании «Роснефть» (10 место). Российский «ЛУКОЙЛ» опустился с 7 на 13 место, «Башнефть» с 67 на 101 место. “Сургутнефтегаз» – единственная компания из РФ, улучшившая свои результаты понявшись с 18 та 12 место.

Рейтинг Platts 250 это ежегодное исследование финансовой производительности глобальных энергетических предприятий, которое проводится одноименной компанией с помощью оценки деятельности по четырем ключевым показателям: стоимости активов (assets), доходов (revenues), прибыли (profit) и возврата на вложенный капитал (return on invested capital, ROIC). Значение именно последнего показателя сыграло драматичную роль для позиций Газпрома в рейтинге 2015 года.

Источник: http://top250.platts.com/Top250Rankings

Нынешнее положение российского газового монополиста – является следствием проявившихся проблем, накопление которых длилось на протяжении последних как минимум 5 лет, но умышленно и тщательно скрывалось благодаря собственной путаной и классификации регионов и манипулирования цифрами, неконструктивной позиции относительно установления цен на российский газ для зарубежных потребителей, и конъюнктуре мирового рынка, которая способствует усугублению ситуации и новым уровням снижения.

В нынешних реалиях спасение для Газпрома видится лишь в реализации планов закрепления собственных позиций на заранее подготовленных европейских рынках, прежде всего Германии и Австрии, для влияния на европейские спотовые цены (на хабах NCG, Gaspool, CEGH).

Официальную легенду, аргументирующую подобные действия обеспечивают планы стратегического партнерства и обмена активами Газпрома с Wintershall и OMV, которые зиждутся на существенном росте потребности в газе, а также необходимости обеспечения безопасности поставок в Европу путем строительства новых трубопроводных проектов для дополнительных поставок российского газ в ЕС.

Как первое, так и второе ну очень сомнительно.

Александр Лактионов,

кандидат наук, эксперт в области энергетики

кандидат наук, эксперт в области энергетики

По материалам: Файненс.ЮА

Поделиться новостью