1906

Александр Лактионов: Путь к сердцу Европы лежит через Баумгартен

— Энергетика

Австрийский газовый хаб Баумгартен – «анатомически подходит» для дальнейшей экспансии российского газа в Европе, поэтому «Газпром» назначил его европейским центром торговли своим газом. На «отвязавшемся» спотовом рынке Европы, который лишь за год «подкорректировал» доходную часть «Газпрома» минимум на минус 30%, российской газовой монополии нужен предсказуемый игрок в европейской футболке, который сможет подыгрывать, создавая иллюзию конкуренции или действий, вписывающихся в энергетическое законодательство ЕС. Искать такового долго не пришлось – он сам пришел.

Баумгартен – несостоявшийся «проевропейский» газовый хаб, ориентированный на поставки каспийского газа в рамках проекта «Набукко» (его инициатором и одним из акционеров была австрийская компания OMV) теперь решено «запитать» исключительно российским газом, дополнительное поступление которого ожидается в рамках проектов «Турецкий поток», Tesla, Eastring, «Северный поток 2». Конечной точкой всех этих проектов является хаб в Баумгартене, принадлежащий компании OMV.

Кому санкции, а кому новые «доходные» акции

Не смотря на санкции ЕС, ограничивающие сотрудничество европейских компаний с РФ некоторые из них все же не брезгуют оформить новые совместные с «Газпромом» проекты, несущие сомнительные выгоды и угрозы энергетической безопасности Европе.

«Целевым рынком для газопровода «Северный поток 2»» является газовый хаб Баумгартен в Австрии», – заявлял глава «Газпрома» А.Миллер, комментируя маршруты газопроводов-отводов от планируемого к строительству газопровода «Северный поток 2», который как и первые две трубы предусматривает строительство двух ниток морского газопровода суммарной мощностью 55 млрд.куб.м/год из России в Германию по дну Балтийского моря.

В 2013 г. «Газпром» заявлял о планах расширения «Северного потока» дополнительными двумя ветками и продлении его до Великобритании. Из-за четкой позиции Великобритании по осуждению военной агрессии РФ в отношении Украины, даже не смотря на крупнейшее в Европе трейдинговое подразделение «Газпрома», заранее и стратегически размещенное на туманном Альбионе, маршрут проекта пересмотрен в пользу крупных и, что важно, лояльных к РФ игроков энергетического рынка.

Как было анонсировано, реализацией проекта займется совместная проектная компания New European Pipeline AG, акционерами которой станут: «Газпром» с 51%, E.ON, Shell, OMV и BASF/Wintershall – по 10% каждой, ENGIE — 9%.

По сути можно утверждать, что фактически РФ получает контроль над проектом, сконцентрировав как минимум 71% за счет доли самого «Газпрома», OMV и Wintershall, которые уже оформили стратегическое партнерство и обмен активами с российским газовым монополистом.

Не логичным в свете европейских санкций в отношении РФ, но объяснимым с точки зрения многолетнего сотрудничества с «Газпромом» в сфере поставок газа, выглядит участие в проекте E.ON и ENGIE (ранее – GDF-Suez). Однако большее недоумение вызывает участие компании Shell из Голландии, 193 граждан этой страны погибло на борту Боинга в июле 2014 г., после чего международная изоляция РФ усилилась, в то время как узы «Газпрома» и Shell окрепли.

В таком случае, совершенно справедливо подмечено: «Создается неоднозначная картина: с одной стороны, ЕС вводит санкции против России за агрессию против Украины, с другой, — крупнейшие европейские энергоконцерны подписывают с Газпромом масштабное соглашение по строительству «Северного потока 2». Вам не кажется, что это подрывает доверие Украины к Западу?» (интервью Ежи Бузека, DW, 18.09.2015).

«Единственный способ остановить стихийную инициативу – это организовать ее и…возглавить»

Уже несколько лет снижение спотовых цен на газ является главной апелляцией к требованию снижения контрактных цен на российский газ большинства его европейских потребителей. Однако в последнее время, в связи со существенным падением цен на нефть, требование пересмотра и снижения контрактных цен на российский газ обрело массовый характер.

«Газпром», являясь наибольшим поставщиком газа на региональные рынки ЕС, вследствие снижения конъюнктуры и влияния спотовых рынков, которые он собственно и наполняет, начал терять свою ключевую роль, в то время как наибольший европейский производитель (Норвегия) наоборот. Так долго продолжаться не могло. Запаса прочности «Газпрома», созданного за последние 3-5 лет за счет продажи газа в 3 раза дороже его реальной себестоимости на границе ЕС $120/тыс.куб.м платежеспособным европейский клиентам в среднем по $450/тыс.куб.м, судя по аппетитам монополии и традиционно масштабным замыслам хватит на 1-2 года, не больше, а планы газовой оккупации Европы еще далеки от полной реализации.

В отличие от газового хаба в Баумгартене, больше известного как Центрально-европейский газовый хаб (Central European Gas Hub, CEGH), получение контроля РФ над каким-либо другим европейским торговым центром является проблематичным. Географическая отдаленность этих региональных рынков, низкая концентрация на них российского газа, понятные правила их функционирования, и что вообще ни в какие ворота не лезет, – единые правила и понятное юридическое поле, при котором здоровая конкуренция для газовой монополии из РФ является деструктивной и неприемлемой, – совокупно указывают на целесообразность сближения со старыми партнерами, которые уже не стесняясь своего санкционного происхождения буквально сами бросаться в удушливые объятия «Газпрома».

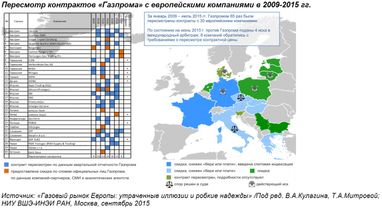

Стремительно снижающаяся конъюнктура на нефтяном мировом и газовых региональных спотовых рынках Европы в последние пару лет значительно пошатнула позиции «Газпрома». Страны Европы, основного потребителя российского газа, мотивируя свои требования снижением европейских спотовых цен на газ, поочередно начали склонять «Газпром» к пересмотру контрактных цен и механизма их формирования: кто полюбовно, кто через суд (рис.1).

В свете трендов европейского газового рынка «Газпром» был вынужден пересмотреть некоторые цены, в первую очередь из-за снижения мировых цен на нефть, к которым привязано подавляющее большинство контрактов, в т.ч. и контролируемым «европейскими» компаниями.

Тем не менее, «… для России нецелесообразно полностью отказываться от долгосрочных контрактов, обеспечивающих гарантированные объемы поставок, целиком переходя на спотовую торговлю», – заключают исследователи РАН. Что оправдывает пересмотр контрактов как временную меру при нынешней конъюнктуре и до появления своего хаба.

Потребность в создании противовеса для балансирования цен в нужную РФ сторону было лишь вопросом времени, и оно видимо настало. Российскому газовому монополисту нужен мощный игрок на рынке Европы, который будет обладать торговой площадкой, значительными объемами газа, формировать и оказывать существенное влияние на спрос и предложение на сопредельных региональных рынках и т.о. держать в тонусе спотовые цены, иначе состояние «больного» ухудшится.

В августе 2015 г., объявив первый в истории аукцион по продаже российского газа, «Газпром» предпринял самостоятельную попытку «прощупать» Европу на предмет выявления новых возможных партнеров, а также альтернативного механизма продажи дополнительных объемов газа. По результатам серии аукционов 7-10 сентября 2015 г. «Газпром экспорт» продал лишь 1 млрд.куб.м из предлагаемых 3,2 млрд.куб.м на границе Германии для поставки в период с октября 2015 по март 2016 года. Минимальная цена «Газпрома» в среднем составила $251/тыс.куб.м, в то время как форвардные контракты на европейских торговых площадках на зиму 2015–2016 гг. заключались по цене $230/тыс.куб.м.

Вышло, мягко говоря, не очень, но тональность сообщений «Газпрома» от этого не изменилась и, как и последние несколько лет, осталась восторженной: «Ценный опыт … решены все задачи, достигнуты все цели…». Теперь не исключается, что аналогичные аукционы могут быть проведены на других западно- и восточно-европейских пунктах сдачи газа.

Газовые хабы Европы: CEGH далеко не в авангарде

Согласно данным сентябрьского исследования РАН, за 2014 г. объем номинальных торгов без физической поставки газа на европейских хабах составил 2777 млрд.куб.м (рост 17% к уровню 2013 г., что свидетельствует о росте ликвидности). Принципиальным событием года стала смена лидера – голландский хаб TTF по объемам номинальных торгов впервые потеснил британский NBP, увеличив этот показатель в 2014 г. на 59% по сравнению с 2013 г. При этом на NBP торги сократились на 5% (рис. 2).

В 2014 г. средняя цена газа, торгуемого на CEGH была выше в сравнении с другими хабами центральной части континентальной Европы: ~$330/тыс.куб.м против ~$310/тыс.куб.м на хабах TTF, ZEE и немецких Gaspool и NCG. Это частично объяснялось малыми объемами физически имеющегося газа (в 2014 г. поставленные объем газа из CEGH около 10 млрд.куб.м/год против 40-50 млрд.куб.м на каждом из TTF, NCG, Gaspool) и все еще низкой ликвидностью CEGH.

В то время как TTF стал фактически базовой точкой спотовой торговли на европейском рынке, от которой с определенными дифференциалами можно рассчитать цены по всем другим хабам.

Поставка дополнительных объемов газа из РФ на CEGH – это возможность значительно повысить его ликвидность на фоне более успешных TTF, NBP Gaspool, NCG. Даже частичная реализация новых проектов дополнительных поставок российского газа на рынок Европы способна сосредоточить в Австрии от реальных уже в краткосрочной перспективе 20 млрд.куб.м до свыше 110 млрд.куб.м – в отдаленном будущем.

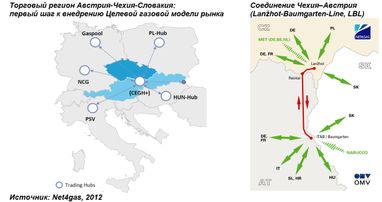

В таком случае, ожидания роста регионального значения CEGH будут оправданы, тем более что они отвечают газовой модели формирования регионального рынка между Чехией и Словакией (рис.3).

Планы Net4gaz, чешского оператора ГТС, базируются на неизменной уже много лет идее интеграции сопредельных рынков на хабе в Баумгартене и далеки от мыслей создания какого-либо другого регионального хаба, что не всегда очевидно из официальной позиции в которой сначала обычно оказывается поддержка любых начинаний, которая постепенно нивелируется.

Руководство ЕС видимо еще не успело оценить угрозы концентрации подобных объемов все того же российского, но уже не на периферии, а в центре Европы. Более того, эволюционное вызревание европейских рынков будет грубо дисбалансировано игроком, с гиперактивной и далеко не европейской позицией, хорошо вхожего и уважаемого на нефтегазовом рынке Европы.

Старый друг лучше новых двух

Итак, кроме стабильного, лояльного и платежеспособного рынка Германии, РФ теперь нуждается еще и в контролируемой торговой точке в Европе. Поэтому инициативы обмена стратегическими активами австрийской OMV, которая ко всему еще и владеет 65% хаба в Баумгартене, с «Газпром» пришлись как нельзя кстати, особенно для последней.

Благодаря уже оформленному обмену стратегическими активами с Wintershall, «Газпром» через компании WINGAS, WIEH, WIEE и WINZ (по торговле и хранению газа, по разведке и добыче газа в Северном море) имеет возможность контролировать часть рынка Германии. Оформление в сентябре 2015 г. аналогичного соглашения с OMV повлечет более серьёзные последствия для энергетической независимости не только Австрии, но уже и всей Европы.

Примечательно, что «сдачу», на этот раз австрийских активов, возглавляет специалист, оформивший контроль «Газпрома» над частью рынка Германии. 1 июля 2015 г. в должность председателя правления OMV сроком на 3 года и с возможностью продления еще на 2 вступил Райенер Зеле – экс-председатель правления немецкой Wintershall («дочка» BASF), являющийся и президентом российско-германской внешнеторговой палаты. Wintershall, впрочем, теперь, как и OMV – один из главных партнеров «Газпрома» в Европе, а Р.Зеле (рис. 4), который возглавлял эту компанию в 2009-2015 гг., всегда открыто выступал против санкций в отношении РФ, настаивая, что российскому газу нет альтернативы в ЕС.

Последствия маневра «Газпрома»

Для Европы это чревато: снижением уровня здоровой конкуренции на спотовом рынке, неадекватностью цен и их рыночного уровня, снижением ликвидности на существующих рынках, снижением загрузки СПГ-инфраструктуры и поставок СПГ, увеличением зависимости от российского газа.

Для Украины приход «большого» газа в Баумгартен будет означать: автоматическое завершение реверса со словацкого направления, утопичность идеи создания регионального газового хаба, т.к. страна окажется еще в более крепких «объятиях» РФ, если не предпримет действий в отношении расширения физических возможностей для реверса и поставок по другим направлениям.

Многолетние усилия Европы по созданию «правил игры», подобно футбольным, но на газовом рынке будут нивелированы, вследствие агрессивной экспансии напористого мотивированного игрока, уже почувствовавшего податливость ведущих нефтегазовых компаний стран центральной Европы – Германии, Австрии и др..

Многолетние усилия Европы по созданию «правил игры», подобно футбольным, но на газовом рынке будут нивелированы, вследствие агрессивной экспансии напористого мотивированного игрока, уже почувствовавшего податливость ведущих нефтегазовых компаний стран центральной Европы – Германии, Австрии и др..

А «такой хоккей нам не нужен».

Александр Лактионов,

кандидат наук, эксперт в области энергетики

кандидат наук, эксперт в области энергетики

По материалам: Файненс.ЮА

Поделиться новостью