1740

Украине, зацикленной на словацком реверсе, поможет Польша

— Энергетика

Фраза «Украина организует поставки газа из Словакии» – уже звучит как заклинание, и не вызывает серьезного отношения к ней ни у европейских компаний, ни в Украине. Несмотря на актуальность и стратегическое значение данного альтернативного направления поставок газа в Украину, за последние 2-3 года мало что изменилось. А получение скидки на российский газ Словакией еще больше отдаляет перспективы реверсных поставок европейского газа через эту страну. Возможно, новому правительству Украины не стоит зацикливаться на наиболее очевидном направлении, которое полностью контролирует РФ, а следует внимательно проанализировать остальные, в частности «польское»?

Нынешние, мягко говоря «слабые», позиции Украины, в вопросе организации реверсных поставок газа являются результатом многолетней дружбы с Россией. Преимущественно приемлемая цена ресурса, значительные объемы поставок, отлаженный режим работы в направлении Европы – всегда были веским контраргументом для исследователей альтернатив. За словами: «Изучение технической возможности прокачки газа из Европы», – то, чем занималось профильное отечественное предприятие, наблюдалось мало реальных дел. Однако времена меняются. Создание инфраструктуры для организации нового направления поставок газа из ЕС в Украину всегда было второстепенным, но пришло время, когда дальнейшее игнорирование данной альтернативы может привести к коллапсу.

Безусловно, «словацкое» направление является наиболее мощным с технической стороны, но далеко не единственным вариантом альтернативных поставок газа для Украины. Кроме того, нынешние реалии и опыт работы ПАО «Укртрансгаз» в условиях сокращения «европейского» транзита через отечественную ГТС и поставок российского газа для государства, уже не подталкивают, а ставят перед фактом необходимости рассматривать реверс из Европы и предпринимать конкретные шаги к его организации.

Безусловно, «словацкое» направление является наиболее мощным с технической стороны, но далеко не единственным вариантом альтернативных поставок газа для Украины. Кроме того, нынешние реалии и опыт работы ПАО «Укртрансгаз» в условиях сокращения «европейского» транзита через отечественную ГТС и поставок российского газа для государства, уже не подталкивают, а ставят перед фактом необходимости рассматривать реверс из Европы и предпринимать конкретные шаги к его организации.

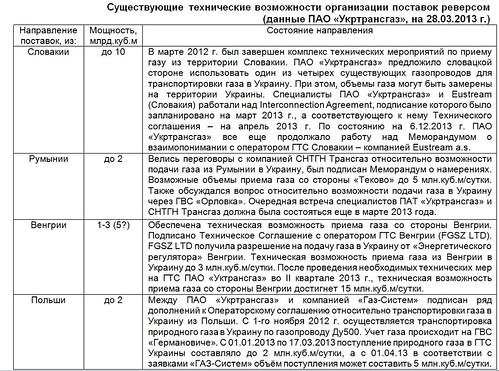

Согласно стратегическому направлению по диверсификации поставок природного газа в Украину, принятого соответствующими решениями СНБО, КМУ, Минтопливэнерго и НАК «Нафтогаз Украины», ПАО «Укртрансгаз» на постоянной основе занимается проработкой возможности поставок из четырех европейских стран, с которыми связана украинская ГТС.

Словакия – страна, зависимая от РФ и российского газа, однако уровень этой зависимости постепенно снижается (за 2011-2012 гг. со 100 до 70%).

Страна не является обладателем значительных объемов газа, но она – крупнейший транзитер российского газа в ЕС (второе место после Украины). В 2012 г. в Словакию было поставлено 4,3 млрд.куб.м газа РФ, а через ее территорию было протранспортировано 36,3 млрд.куб.м (для сравнения, в 2011 г. соответственно 5,89 млрд.куб.м и 47,38 млрд.куб.м, в т.ч. 0,83 млрд.куб.м для нужд компрессорных станций).

Поставки газа из Европы в Украину по «словацкому» коридору уже долгое время рассматривается как приоритетный, в то время как фактически «европейский» газ поступает через другие коридоры. Вероятно, в первую очередь приоритетность данного направления определяют существующие мощности ГТС, а также наличие ресурса в достаточном количестве. В пользу «словацкого» маршрута также свидетельствовал немаловажный факт: данное направление, единственное из существующих, предусматривает строительство отдельного газопровода, который сможет качать газ и в направлении Украины и в Европу.

Еще в 2012 г. Eustream рассматривала возможность строительства такой магистрали (в районе КС «Велке Капушаны», длиной 7 км параллельно существующему), чем планировала создать новые возможности по транспортировке газа и улучшить транс-граничную ликвидность объемов газа.

Более того, в период 20 июня – 19 сентября 2012 г. была начата процедура приема заявок на резервирование мощностей газового интерконнектора SK-UA, с целью выделить и продать его пропускную способность. Это могло бы гарантировать экономическую жизнеспособность проекта, что является одним из самых важных критериев оценки процесса приема заявок на резервирование мощностей словацкой ГТС. Лишь в таком случае, в дальнейшем могло произойти подписание договора на транспортировку газа между Eustream и «Укртрансгаз». До сих пор таких договоренностей нет, но хочется верить в их существование хоть на каком-либо промежуточном этапе.

Более того, в период 20 июня – 19 сентября 2012 г. была начата процедура приема заявок на резервирование мощностей газового интерконнектора SK-UA, с целью выделить и продать его пропускную способность. Это могло бы гарантировать экономическую жизнеспособность проекта, что является одним из самых важных критериев оценки процесса приема заявок на резервирование мощностей словацкой ГТС. Лишь в таком случае, в дальнейшем могло произойти подписание договора на транспортировку газа между Eustream и «Укртрансгаз». До сих пор таких договоренностей нет, но хочется верить в их существование хоть на каком-либо промежуточном этапе.

Словакия – давний и надежный партнер России в области поставок газа. Партнеры «Газпрома»: компания SPP (купля-продажа и распределение газа), и Eustream a.s. — оператор газотранспортной сети на территории Словакии. В 2008 г. «Газпром» со словацкими партнерами подписал новые 20-летние контракты на поставки газа в Словакию и на его транзит.

Кроме того, ряд обстоятельств, среди которых получение скидки на российский газ с апреля 2014 г., а также лояльность руководства Словакии (правительства Роберта Фицо) к РФ, не позволяли рассматривать эту страну как наиболее вероятного активного союзника по реверсу европейского газа в Украину.

Однако надежда на изменение ситуации появилась буквально на днях. Во втором туре выборов президента страны, прошедших в субботу 29 марта 2014 г. победу одержал Андрей Киска – независимый кандидат, который заручился поддержкой 59,4% избирателей, в то время как премьер-министр Роберт Фицо – 40,6%. Бывший коммунист, а ныне социал-демократ, Р.Фицо возглавлял правительство Словакии в 2006-2010 гг. и снова стал во главе кабинета министров в 2012 году. После выборов 2012 г. у социал-демократов сформировалось большинство в парламенте (83 места из 150) и контроль над правительством, которое внимательно прислушивается к мнению РФ в газовом вопросе.

Миллионер А. Киска, стал первым президентом независимой Словакии, не имевшим связи с коммунистическим режимом.

Миллионер А. Киска, стал первым президентом независимой Словакии, не имевшим связи с коммунистическим режимом.

Именно данное обстоятельство, может кардинально изменить отношение к реверсу газа, несмотря на существующие тесные договоренности с РФ и тотальный контроль мощностей местной ГТС.

Похожая ситуация и с Венгрией, на которую способна влиять РФ.

Страна зависит от поставок российского газа почти на 50%. Венгрия – не является крупным добытчиком и поставщиком газа, большая часть ресурса импортируется. Пока что в газовом балансе доминирует российское сырье, доступный на рынке газ – преимущественно российский. Газовый рынок страны характеризуется как сложный, с малыми объемами газа и ограниченными мощностями для его хранения. Объемы газа для импорта, например, в Украину могут резко изменяться, из-за сезонного спроса или температуры воздуха.

Если в 2011 г. «Газпром» обеспечивал около 70% (6,26 млрд.куб.м) импортных поставок газа в Венгрию, то в 2012 г. около 50% (4,8 млрд.куб.м). Более того, через территорию Венгрии осуществляется транзит российского газа в Сербию, Черногорию и Боснию.

Также сотрудничество РФ-Венгрия крепнет в рамках проекта «Южный поток»: 28 февраля 2008 г. – подписано межправительственное соглашение, а 31 октября 2012 г. было принято окончательное положительное инвестиционное решение по строительству венгерского участка газопровода, протяженность которого составит 229 км. Газопроводу «Южный поток» на территории Венгрии присвоен статус проекта национального значения.

Если в 2011 г. «Газпром» обеспечивал около 70% (6,26 млрд.куб.м) импортных поставок газа в Венгрию, то в 2012 г. около 50% (4,8 млрд.куб.м). Более того, через территорию Венгрии осуществляется транзит российского газа в Сербию, Черногорию и Боснию.

Также сотрудничество РФ-Венгрия крепнет в рамках проекта «Южный поток»: 28 февраля 2008 г. – подписано межправительственное соглашение, а 31 октября 2012 г. было принято окончательное положительное инвестиционное решение по строительству венгерского участка газопровода, протяженность которого составит 229 км. Газопроводу «Южный поток» на территории Венгрии присвоен статус проекта национального значения.

Следует отметить, что в 2013 г. украинские компании осуществляли импорт газа по венгерскому коридору. Согласно данным Госстат, за неполный год в Украину поступило 613,6 млн.куб.м (более 700 млн.куб.м – по альтернативным данным), больше импортировалось только из Германии и РФ (0,89 и 25,8 млрд.куб.м – Госстат).

В марте 2013 г. с венгерскими трейдерами был заключен договор на поставку 90 млн.куб.м газа. Подписала договор компания-трейдер LLC Ukranien Oil-Gas Compani, которая в Украине продавала газ через ООО «Лидергаз» (ранее аффилированная с Ostchem Holding Limited (Кипр), Д.Фирташа) и ООО «Украинская нефтегазовая компания» – обе входят в группу ВЕТЭК – С.Курченко.

Важный акцент: импорт газа из Венгрии стал возможным лишь для компаний контролируемых экс-президентом Украины, и вполне допустимо, что он был согласован с РФ. В нынешних реалиях Украины такие схемы вряд ли будут жизнеспособными.

Важный акцент: импорт газа из Венгрии стал возможным лишь для компаний контролируемых экс-президентом Украины, и вполне допустимо, что он был согласован с РФ. В нынешних реалиях Украины такие схемы вряд ли будут жизнеспособными.

Кроме того, получение кредита от РФ снижает шансы Украины на «венгерский» реверс. В конце марта 2014 г. подписала соглашение о предоставлении кредита на достройку АЭС «Пакш». Речь идет о выделении РФ кредита €10 млрд. на строительство и ввод в эксплуатацию пятого и шестого энергоблоков АЭС «Пакш», сроком на 21 год.

Румыния – одна из немногих стран ЕС, которая способна обеспечить потребности собственной добычей почти до 80%.

Страна наименее зависима от поставок российского газа (24%), поставки которого осуществляются по долгосрочным контрактам, заключенным с компаниями ВИЕЕ и «Конеф Энергия». В 2007 г. с ними подписаны новые контракты, предусматривающие поставку газа в Румынию до 2030 г. В 2011 г. из РФ пришло 2,81 млрд.куб.м.

Разработка шельфа Черного моря, а также перспективы разработки сланцевого газа, казалось бы, создают хорошие перспективы для импорта газа. В начале 2013 г. Румыния отменила мораторий на разведку сланцевого газа. Согласно оценкам Администрации энергетической информации (США), суммарные запасы сланцевого газа в недрах Румынии, Болгарии и Венгрии составляют 538 млрд.куб.м и по объему являются третьими в Восточной Европе после Польши и Украины.

Однако и здесь влияние РФ присутствует. В октябре 2013 г. специалисты «Газпрома» уже вели изыскательные работы в уезде Бихор. По данным местных властей, у добывающей компании есть все необходимые документы и разрешения для проведения работ. В то время как ранее, в уезде Васлуй местные жители заблокировали добычу сланцевого газа, проводимую американской “Сhevron”, которая под давлением экологического протеста заявила, что отказывается от бурения скважин на неопределенное время. В то же время правительство Румынии в лице премьера Виктора Понта заявило о поддержке компании “Сhevron”, распорядившись оперативно подавлять все протесты против бурения.

По данным “Независимого информационного портала”, президент Румынии Траян Бэсеску заявлял, что «Газпром» заинтересован в том, чтобы Румыния не разрабатывала ни газовые месторождения в Черном море, ни залежи сланцевого газа. Президент считает, что, если Румыния займется разработкой этих ресурсов, то она может стать экспортером газа и лишить «Газпром» части рынка. Возможно, такой частью могла бы стать Украина.

По данным “Независимого информационного портала”, президент Румынии Траян Бэсеску заявлял, что «Газпром» заинтересован в том, чтобы Румыния не разрабатывала ни газовые месторождения в Черном море, ни залежи сланцевого газа. Президент считает, что, если Румыния займется разработкой этих ресурсов, то она может стать экспортером газа и лишить «Газпром» части рынка. Возможно, такой частью могла бы стать Украина.

Однако, согласно данным международного аудита PriceWaterhouseCoopers за февраль 2014 г., Румыния не сможет добыть на своей территории достаточное количество газа даже для собственных потребностей. И даже при запуске добычи в недрах и на черноморском шельфе национальный энергетический баланс никак не изменится и недостающие объемы придется докупать извне. Аудиторы подсчитали, что ежегодно для выравнивания энергобаланса Румынии необходимо вкладывать в сферу €3-4 млрд.

Несмотря на то, что Польша на 60-70% зависит от поставок российского, именно она является наиболее реальным источником и маршрутом поступления газа для Украины.

Польша давно является газовым партнером Украины, однако страна не является крупным добытчиком и поставщиком газа, большая часть ресурса импортируется. Пока что в газовом балансе доминирует российское сырье, однако в 2014 г. ситуация изменится, страна станет значимым торговым центром.

Страна неоднократно приглашала Украину принять участие в инфраструктурных проектах, связанных с альтернативными поставками газа, а также до 2014 г. обеспечивала физическое его поступление в Украину. В качестве основного партнера Украины следовало бы рассматривать именно Польшу по нескольким причинам:

Страна неоднократно приглашала Украину принять участие в инфраструктурных проектах, связанных с альтернативными поставками газа, а также до 2014 г. обеспечивала физическое его поступление в Украину. В качестве основного партнера Украины следовало бы рассматривать именно Польшу по нескольким причинам:

- наиболее лояльная к Украине (среди стран ЕС, не входивших в СССР);

- независимость от влияния РФ, значительное снижение зависимости от российской газовой зависимости уже в 2015 году;

- высокий, подтвержденный, уровень сотрудничества с Украиной не только в газовой сфере;

- значительные технические возможности транспортировки газа при относительно невысоком уровне его внутреннего потребления в стране;

- наличие многих, уже реализуемых проектов создания газотранспортной инфраструктуры для прокачивания газа альтернативных источников, в т.ч. транс-европейского значения и в коридоре Север-Юг: по оси Польша (СПГ-терминал «Свинуйстье», Балтийское море) – Хорватия (СПГ-терминал «Крк», Адриатическое море);

- наличие организованного рынка торговли энергоресурсами, в т.ч. газом, а также близость к немецким спотовым площадкам;

- общая граница с Украиной, что исключает необходимость международного транзита;

- высокий уровень диверсификации источников и направлений поставок газа: из Катара (через собственный СПГ-терминал), Норвегии, Германии, РФ – трубопроводами;

- наличие перспектив увеличения собственной добычи сланцевого газа и т.д.

Более того, шикарную возможность для Украины может дать польский газопровод, который должен соединить Польшу и Литву. Последняя, как известно, с 2015 г. сможет на 100% обеспечивать собственные потребности за счет газа получаемого на собственный СПГ-терминал, и возможно перенаправлять излишние объемы на территорию Польши. Этот трубопровод является частью 10 летнего плана «The European Network of Transmission System Operators» (ENTSO-G), а также предусмотрен региональным инвестиционным планом по развитию газовой отрасли «The Baltic Regional Transmission System Operators» на период 2012–2021 годов.

Приведенное выше свидетельствует о том, что физический реверс газа в Украину наиболее вероятен со стороны Польши. Таким образом, увеличение технических параметров ГТС на данном участке может значительно расширить возможности получения газа с нынешних 2 до 10 млрд.куб.м/год. Что станет полноценным вариантом, в сравнении со «словацким».

…А рост собственной добычи, вероятнее всего за счет частных газодобытчиков, строительство собственного СПГ-терминала (или даже двух, суммарной мощностью импорта газа около 10 млрд.куб.м/год), сокращение потребления газа населением и промышленностью, например, путем его замещения электроэнергией и биотопливом – сделают свое дело. Украина сможет отказаться от российского газа вовсе и избавиться от газополитической зависимости.

Александр Лактионов, кандидат наук

Главный специалист по исследованию энергетических рынков компании “Смарт Энерджи”

Главный специалист по исследованию энергетических рынков компании “Смарт Энерджи”

По материалам: Finance.ua

Поделиться новостью

Также по теме

Летние путешествия под угрозой: в ЕС стремительно заканчивается авиатопливо

В Калифорнии открыли хаб с 40 зарядками для электромобилей и солнечными панелями

Блокировка Ормузского пролива США может привести к росту цен на нефть

Одна страна почти не ощутила удара энергетического кризиса: как ей это удалось

Дизель может подорожать до 100 грн за литр! Когда цены откатятся назад

Более 4 долларов за литр бензина: в каком городе самое дорогое топливо в мире