2337

Европейский долговой кризис: что ждет ЕС?

— Кредит&Депозит

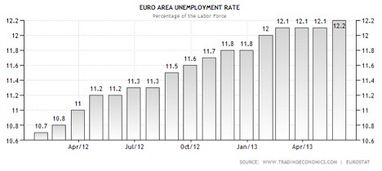

Рецессия в Еврозоне продолжается. Наблюдается устойчивое ухудшение основных экономических показателей. В частности, неуклонно растет безработица, уровень которой в данный момент находится на исторических максимумах и составляет 12.2%:

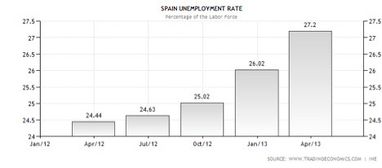

Испания и Греция являются безусловными «лидерами» по числу безработных. В Испании почти каждый третий трудоспособный гражданин не имеет постоянного места работы.

В Греции – каждый четвертый.

Европейской экономической статистике добавляет негатива Португалия, которая последнее время часто фигурирует в СМИ. Причина кроется в двух громких отставках. Свои посты покинули министр финансов Португалии Витор Гашпар и министра иностранных дел Пауло Порташ. Гашпар объяснил свой уход отсутствием общественной и политической поддержки его стратегии жесткой экономии. Пауло Порташ ушел ввиду несогласия с кандидатурой нового министра финансов, который был назначен вместо Гашпара.

12 июля власти Португалии вынуждены были обратиться к основным кредиторам с просьбой отсрочить кредитные выплаты с середины июля до конца августа. Политическая неразбериха в Португалии обнажает важность нерешенных долговых проблем и является прямым следствием тяжелой и неустойчивой макроэкономической ситуации в регионе.

Среди всех проблемных экономик Европы наиболее сложная ситуация наблюдается в Греции. Финансовая система этой страны держится исключительно на денежных вливаниях доверчивых северных кредиторов. Основные экономические показатели Греции таковы: отношение госдолга к ВВП составляет 156.9%, наблюдается устойчивый дефицит бюджета и снижение темпов промышленного производства, а розничные продажи в июле снизились на 14.2% по сравнению к прошлогодним показателям.

Можно сделать вывод, что с 2008 года ситуация в экономике не только не улучшилась, но стала значительно хуже, несмотря на все меры и нововведения, направленные на восстановление темпов экономического роста.

Можно сделать вывод, что с 2008 года ситуация в экономике не только не улучшилась, но стала значительно хуже, несмотря на все меры и нововведения, направленные на восстановление темпов экономического роста.

«Решение» греческих проблем ярко иллюстрирует общую ситуацию в зоне евро. Ключевым показателем того, что ситуация близка к патовой и постепенно выходит из зоны контроля властей, по моему мнению, является тот факт, что чиновники начинают сбрасывать с себя ответственность за происходящее. Я имею в виду недавний ответ главы Европейского центрального банка на критику управления греческим долговым кризисом. Марио Драги заявил, что решения принимались «на основе данных, которые были либо неполными, либо ошибочными или ложными».

9 июля министры финансов еврозоны приняли решение выдать Греции очередной кредит в 6,8 миллиардов евро в рамках программы оказания финансовой помощи. При этом снова звучат заявления о том, что правительству придется вводить жесткие меры бюджетной экономии. Выдача кредита подразумевает два транша. Первые 4 миллиарда евро Греция получит после принятия новой редакции Налогового кодекса, сокращения четырех тысяч госслужащих и снижения зарплат 25 тысячам работников бюджетной сферы.

Любая угроза приостановить финансирование греческих долгов и показательно-жесткие условия кредитования выглядят более чем комичными на фоне преддефолтной ситуации в регионе и уже закономерной агрессивно-протестной реакции греков на подобные инициативы правительства.

Очевидно, что меры бюджетной экономии не работают так, как должны, поскольку с одной стороны, действующая власть боится потерять политические баллы и принципиально не проводит их в полной мере, с другой стороны, любое нововведение, связанное с бюджетной экономией, встречает активный общественный протест.

Все внешние кредиторы исключительно заинтересованы в решении долговых проблем Греции и будут продолжать дальнейшее финансирование долга, как Греции, так и любой другой страны из состава ЕС.

При этом недавнее «решение» долговых проблем Кипра наталкивает на мысль о том, что теперь в Европе возможно все. Даже принудительная экспроприация собственности. На фоне этого, европейский долговой рынок в долгосрочной перспективе теперь выглядит крайне высокорискованным и, одновременно, низкодоходным. При этом инвестиции в акции и товары теперь выглядят на порядок консервативнее и привлекательнее. Да, эти инструменты высоковолатильны, но сейчас тоже самое можно сказать об инструментах долгового рынка. Финансовый мир переворачивается с ног на голову.

Европейский центральный банк в данный момент проводит сверхмягкую монетарную политику, тем не менее, какие-либо признаки восстановления темпов экономического роста в зоне евро отсутствуют. «Дорогая» европейская валюта не соответствует интересам ЕЦБ. На фоне рекордно низких значений учетной ставки ЕЦБ, снижение курса позволит стимулировать экспорт и позитивно повлияет на ВВП.

В 2008 году, в преддверии финансового кризиса, когда европейская валюта оценивалась в 1.6 американских долларов, а цены на нефть зашкаливали и доходили до 140$ за баррель, ЕЦБ повысил учетную ставку, чем значительно усугубил экономическую ситуацию в регионе. Сейчас у Центробанка попросту нет простора для подобных безумных маневров. Более того, Марио Драги завил, что возможные изменения в монетарной политике будут озвучиваться заблаговременно.

Очевидно, что Европейский центральный банк стремится снизить вероятность роста волатильности на финансовых рынках. На фоне рекордно низких значений учетной ставки, для воздействия на курс евро, ЕЦБ будет проводить вербальные интервенции.

Подобная практика давно используется в США. Заявления главы ФРС о дальнейших действиях Центробанка – крайне эффективный инструмент, позволяющий двигать финансовые рынки в необходимом направлении. При этом заявления Драги о возможном снижении учетной ставки до отрицательных значений – скорее стремление показать рынкам свою решительную позицию, чем реальная мера, которая может быть введена.

Подведем итог. Долговой кризис в Европе далек от разрешения. Экономическая статистика ухудшается, а политические лидеры нервничают. Вопрос дальнейшего кредитования наиболее проблемных стран является риторическим, поскольку если прекратится финансирование, «схлопнутся» экономики Греции и, чуть позже, Португалии. Это спровоцирует кризис ликвидности и еще более ухудшит ситуацию в регионе. Такой сценарий является деструктивным и никому не интересен, по этой причине финансирование проблемных долгов, вероятнее всего, будет продолжаться, но европейская валюта на фоне экономической статистики из ЕС выглядит крайне слабой и может продолжить снижаться против доллара США.

Александр Михайленко

финансовый аналитик Альпари

финансовый аналитик Альпари

По материалам: Finance.ua

Поделиться новостью