4170

Америка меняет «газовый» мир: результаты сланцевой революции (часть 1)

— Энергетика

Сложно не согласиться с тем, что на состояние и развитие региональных газовых рынков Европы последние годы наиболее сильно влияли сланцевая революция в США, а также развитие мировой СПГ-индустрии. Именно эти факторы преимущественно обусловили уровень спроса и цен на газ не только в Европе, но и в других регионах мира. Естественно данное утверждение является справедливым при условии вынесения за скобки природных и политических катаклизмов приведших к существенным изменениям на мировых товарных рынках.

Однако, как долго будет ощущаться влияние указанных событий? Как становится ясно, все только началось, поэтому следующие как минимум 5 лет на газовом рынке будет не скучно. В результате многолетней работы, связанной с геологическим изучением и началом добычи сланцевого газа, были получены позитивные результаты, которые превзошли все ожидания.

За последние 20 лет доказанные запасы природного газа в США выросли почти в 2 раза до 8,5 трлн.куб.м (рис.1), что стало возможным после ряда удачных открытий резервов нетрадиционного газа.

В своем отчете Annual Energy Outlook 2011 (AEO 2011), Департамент энергетики США (далее – EIA) в два раза увеличил оценки технически извлекаемых резервов сланцевого газа в США, до 23,4 трлн.куб.м от предыдущей оценки 10 трлн.куб.м. В новую оценку были включены результаты бурения на новых сланцевых месторождениях Marcellus, Haynesville, Eagle Ford. Однако, в обзоре AEO 2012, EIA пересмотрел в сторону снижения эти оценки до 13,65 трлн.куб.м.

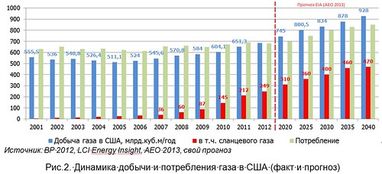

По результатам 2011 г. добыча газа США, в структуре мировой добычи этого ресурса, составляла 20%, а потребление 21,5%. Последние 6 лет увеличение добычи газа в США осуществляется в первую очередь за счет прироста извлечения сланцевого газа, уровень которого в 2012 г. достиг 250 млрд.куб.м/год (рис.2).

Не так давно в 2001 г., сланцевый газ составлял 1% в общем топливном балансе, всего через 10 лет, к 2011 г. достиг 34%. Это не предел, по прогнозу EIA (AEO 2013) к 2020 г. эта доля увеличится до 42%, а после 2030 г. – превысит 50%.

По данным EIA, за 10 лет импорт газа в США сократился на 45%. Только за 2011 г. он упал на 25%. В 2011 г., США импортировали газ трубопроводами из Канады и Мексики в объеме 27 и 14 млрд.куб.м/год соответственно, а также в виде СПГ – 2 млрд.куб.м/год. Теперь, благодаря сланцевому газу, страна готовится стать мощным мировым экспортером СПГ.

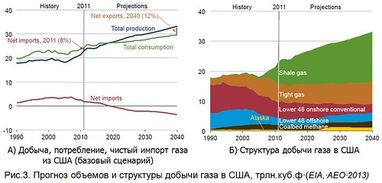

Согласно прогнозу AEO 2013 на рубеже 2020 г. добыча газа в США заметно превысит объем его внутреннего потребления и страна начнет стабильно наращивать его экспорт на другие рынки. Таким образом, по расчетам EIA, на рубеже 2020 г. добыча газа в США нагонит его потребление на отметке 26,6 трлн.куб.ф (около 745 млрд.куб.м) и продолжит расти опережающими темпами (рис.3а). Экспортный потенциал к 2035 г. достигнет 40 млрд.куб.м.

Согласно базовому сценарию АЕО 2013, за период 2011-2040 гг. суммарная добыча газа в США вырастет на 44%, на что повлияет увеличение разработки и добычи сланцевого газа, газа плотных пород, и шахтного метана (рис. 3б).

Стабильное, на протяжении как минимум последних 5 лет, увеличение объемов добычи сланцевого газа повлияло на снижение цен на газ в США. В результате в 2012 г. средняя цена американского газа упала до 2,56 $/MBtu ($92/тыс.куб.м). На уровне около 4 $/MBtu ($145/тыс.куб.м) она будет удерживаться ближайшие годы, лишь после 2020 г. EIA прогнозирует ее рост (рис.4).

Растущие объемы производства, а также самая низкая цена на газ – открыли возможности поставки американского газа на рынки стран мира. Особенно, ценовые параметры этого газа, привлекательны для Японии и Кореи, где стоимость СПГ в 2012 г. достигала 18 $/MBtu ($650/тыс.куб.м), в то время как в Европе около 9 $/MBtu ($324/тыс.куб.м). С приходом СПГ из США в Азию цена этого ресурса в регионе может заметно снизиться, а также изменится формула ее расчета, с привязкой не к нефти, а к котировкам в американском Henry Hub.

По состоянию на июль 2012 г. на рассмотрении Федеральной комиссии по энергетическому регулированию США – именно эта комиссия согласовывает в США строительство СПГ-терминалов – было 7 заявок на создание мощностей по производству и экспорту СПГ общей мощностью 110 млрд.куб.м/год.

В мае 2013 г. речь шла уже о 20-ти заявках с общей мощностью более 260 млрд.куб.м/год. В 2012 и 2013 г. два проекта экспорта СПГ получили одобрение. Они планируют начать экспорт в 2015 и 2017 г. соответственно. Еще один, согласованный акционерами, СПГ-экспортный проект ожидал положительного решения комиссии.

Таким образом, сланцевая революция в США – перешла в следующую фазу, в результате которой США станет мировым экспортером газа, с объемами сопоставимыми с лидерами мировой СПГ-отрасли – Катаром и Австралией.

Александр Лактионов, кандидат наук

Главный специалист по исследованию энергетических рынков компании “Смарт Энерджи”

Главный специалист по исследованию энергетических рынков компании “Смарт Энерджи”

По материалам: Finance.ua

Поделиться новостью