4877

Банки готовы раздавать дешевые кредиты

— Кредит&Депозит

У банкиров наконец-то появилась ликвидность: остатки на корреспондентских счетах являются рекордными.

Благодаря этому банки уже начали снижать доходность депозитов, а к весне рассчитывают возобновить кредитование.

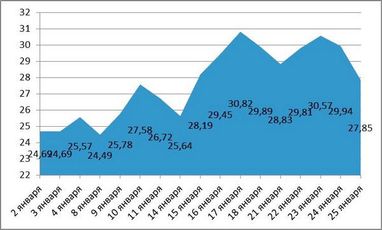

В январе 2013 года украинские банки впервые за долгое время столкнулись с избыточной ликвидностью: остатки на корсчетах, которые находятся в Нацбанке и на которых банки держат разницу между привлеченными и выданными ресурсами, за исключением остатков в кассах и резервов, достигли рекордной отметки – 30,8 миллиардов гривен.

Подобный всплеск наблюдался и в ноябре и декабре 2011 года, однако рост был менее существенным.

Тогда корсчета достигали пиковых значений на отметке 27,2 миллиарда гривен. В течение же всего 2012 года остатки на корсчетах колебались в пределах 15-20 миллиардов гривен, фактически не превышая этот уровень.

Динамика остатков средств на корреспондентских и транзитных счетах банков с начала 2013 года, миллиарды гривен

Источник Национальный банк Украины

Наконец, такую ситуацию можно объяснить несколькими факторами. Один из основных – сезонность.

“К концу года происходят бюджетные расчеты, а в начале года юрлица придерживают деньги. Они не спешат проводить какие-то платежи и вкладывать деньги в новые проекты”, – объясняет казначей одного из банков.

Однако в 2012 году к сезонности добавился еще такой фактор как девальвационные ожидания.

Так, начиная с лета, и до конца предвыборной кампании в Верховную Раду активно обсуждалась тема грядущего обвала национальной валюты и курсу предсказывали рост до 9 гривен за доллар сразу после выборов.

“Опасаясь обвала гривни, и банки перед выборами вкладывали гривню в инвалюту. Активно скупали доллары даже те, кому доллар и евро не нужны были вовсе”, – объясняет совладелец банка “Финансовый партнер” Олег Павличенко.

И хотя резкой девальвации не было, в сентябре-ноябре колебания курса гривны к доллару составляли 2,5-3%.

В таких условиях, как население, так и сами банки активно скупали доллары для минимизации своих рисков: в октябре 2012 года население купило инвалюты на 2,2 миллиарда долларов больше, чем продало, в ноябре – на 1,52 миллиарда долларов.

Спрос упал только в декабре, когда население купило у банков валюты лишь на 210 миллионов долларов больше, чем продало.

“Введение обязательной продажи валютной выручки экспортерами, а также планы по внедрению налога на продажу валюты успокоили рынок. Банки и население понимают ситуацию, и уже не увлекаются спекуляциями на курсе в надежде заработать”, – подчеркивает Павличенко.

Сейчас все происходит наоборот: банки избавляются от избытка валюты, что привело не только к росту остатков на корреспондентских счетах, но и уже отразилось на процентных ставках по депозитам.

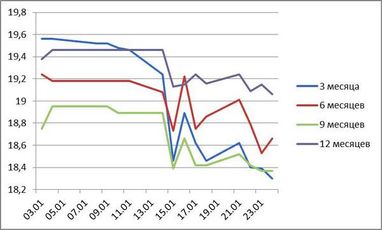

Если до конца декабря 2012 года украинских индекс ставок по депозитам физлиц достигал 19,5% (для гривневых вкладов на 12 месяцев), то к 18 января 2013 года он снизился до 19,2%. По данным НБУ, средняя доходность депозитов в нацвалюте с начала января упала с 21,1% до 20%.

Динамика доходности гривневых депозитов для физлиц с начала 2013 года, %

Источник: Thomson Reuters

В пользу того, что пик высоких ставок уже прошел, свидетельствует и снижение активности в этом сегменте – агрессивная и массированная реклама депозитных продуктов имела характер “тотальности” накануне Нового года, а сейчас пошла на спад.

Тем не менее, избыточная ликвидность для банков не самоцель, поскольку свободные средства должны работать, в частности – направляться на кредитование.

“Когда банк активно не кредитует, то ресурс накапливается и лежит “мертвым грузом”, – отмечает экс-председатель наблюдательного совета CityCommerce Bank Павел Пащенко.

Однако и расставаться с деньгами банки пока не спешат: по данным НБУ, за 11 месяцев 2012 года совокупный кредитный портфель вырос лишь на 0,4%, тогда как за 2011 год – на 9,3%.

“Кредитование сдерживает высокая стоимость займов, а также отсутствие заемщиков с минимальными рисками. Банки отвернулись сегодня от клиента и не кредитуют активно. Все пытаются лезть в розницу, но емкость этого рынка тоже не резиновая”, – говорит Пащенко.

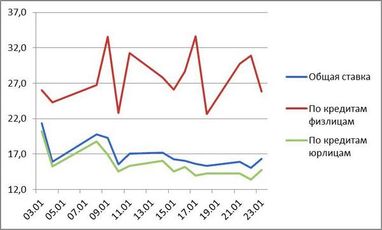

Хотя по данным, которые публикует НБУ, общая стоимость кредитов (как для физических, так и для юридических лиц) с начала января уже снизилась с 21,4% до 16,3%. Однако такого падения все равно недостаточно, чтобы обеспечить высокий прирост кредитного портфеля.

Стоит учесть, что средневзвешенные ставки по кредитам физлиц еще достигают 30%, для бизнеса – 20%. Причем, реальные ставки порой превышают 30%, а по займам наличными, овердрафтам – достигают 50-60% годовых.

Динамика кредитных ставок по гривневым кредитам с начала 2013 года, %

Источник Национальный банк Украины

В любом случае сам факт, что у банков начала расти ликвидность и снижаются ставки по депозитам, все же дает надежду на то, что банкам удастся снизить проценты по кредитам.

“Уже к весне кредиты станут доступными, и банки начнут кредитовать активнее. Вместе с этим остатки на корсчетах тоже снизятся и будут колебаться в пределах 22-24 миллиардов гривен, что является оптимальным уровнем ликвидности”, – прогнозирует Павличенко.

Павел Харламов

По материалам: Реальна економіка

Поделиться новостью