3616

Ликвидация налоговых льгот: шкура выделки не стоит

— Казна и Политика

В конце сентября правительство подало в Верховную Раду проект о внесении изменений в Налоговый кодекс, который предусматривал отмену льгот по налогу на прибыль на 2,3 миллиарда гривен, а также преференций для производителей детского питания, авиа- и судостроения, гостиниц, аграрного машиностроения, производителей биотоплива.

Как уже писала “Реальная экономика”, Верховная Рада приняла этот законопроект, но в последний момент перед подачей проекта закона “О внесении изменений в Налоговый кодекс Украины относительно дальнейшего усовершенствования администрирования налогов и сборов” резонансные нормы об отмене ряда налоговых льгот были изъяты.

Председатель ГНС Александр Клименко заявил, что этот вопрос требует детальных исследований, и только на базе полученных выводов будет принято окончательное решение.

Пожалуй, это наиболее разумная позиция в этой ситуации, поскольку налоговых льгот в Украине не так много, а популистская борьба с ними возымеет негативные последствия для экономики и особенно для граждан.

Идея отмены ряда налоговых льгот приобрела популярность еще в начале текущего года из-за рисков невыполнения доходной части бюджета.

На фоне перспективы колоссального недобора средств, сумма как бы утраченных в 2012 году доходов – так называемые налоговые расходы бюджета – в размере 59,4 миллиарда гривен, которую рассчитали специалисты КМУ, выглядит весьма соблазнительно для того, чтобы начать ликвидацию налоговых льгот.

На уровне бессмысленной политической риторики обоснование этой идеи выглядит привлекательным для общественности, мол, для всех должны быть равные условия, все должны работать в едином фискальном пространстве.

Но практика решения сложных проблем простыми мерами будет иметь для экономики деструктивные последствия, хотя Украина уже не раз это переживала.

Собственно, сама система налоговых льгот в Украине была полностью реформирована с принятием Налогового кодекса. Он действительно содержит достаточно широкий перечень оснований для получения льгот в различных формах.

Во-первых, кодекс вступил в силу только с 1 января 2011 года, а отдельные положения – с 1 апреля 2011 года, поэтому говорить об эффективности налоговых льгот в принципе слишком рано, ведь сейчас мы имеем полную картину только за прошлый год, когда предприятия только адаптировались к новым фискальным правилам.

Во-вторых, широкий перечень оснований для получения льгот не означает, что они являются масштабными.

Вобщем, информация о ситуации с налоговыми льготами в государстве значительно искажена, не в последнюю очередь из-за определенного манипулирования со стороны чиновников.

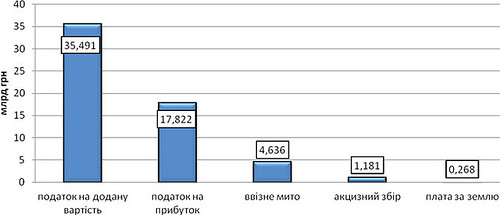

Ожидаемый объем льгот из главных налогов в 2012 году

Расчеты КМУ

На первый взгляд объем налоговых льгот в Украине действительно довольно значителен. Вместе с тем, если проанализировать структуру льгот, то приходится констатировать несколько важных нюансов.

Во-первых, не все бюджетные потери от особого режима налогообложения можно назвать налоговыми льготами.

Во-вторых, расчеты бюджетных потерь от предоставления отдельных налоговых льгот завышены, а подавляющее большинство реальных льгот абсолютно обоснованно.

В частности, в структуре налоговых льгот по НДС самую большую долю занимают потери от освобождения от налогообложения перевозки пассажиров и грузов транзитом через таможенную территорию Украины – 11,7 миллиарда гривен.

Собственно, это освобождение от налогообложения нельзя в полной мере назвать налоговой льготой. Данная норма обеспечивает определенные позиции Украины как транзитного государства. Благодаря ей «Укрзализныця» и морские порты – все в государственной собственности – зарабатывают десятки миллиардов гривен на транзитных перевозках, а и без того дотационный НАК “Нафтогаз Украины” освобожден от дополнительных обязательств перед государственным бюджетом.

Если отменить эту норму, то грузовые транзитные потоки, а особенно по маршруту Черное море-Украина-РФ – просто пойдут в обход Украины, что приведет к колоссальным убыткам транспортного комплекса государства и уменьшению доходов бюджетов всех уровней, а хронически убыточный НАК “Нафтогаз Украины” запросит дополнительный объем средств из государственного бюджета на эквивалентную сумму уплаченного им НДС за транзит нефти и газа.

Значительный объем льгот – 8,3 миллиарда гривен – получат сельскохозяйственные предприятия в рамках специального режима налогообложения НДС. Согласно ему последние имеют возможность накапливать начислен НДС на специальных счетах, а не платить в бюджет и использовать его для возмещения “входного” НДС и других целей – как правило объем начисленного НДС значительно больше объема входного НДС.

С помощью этого спецрежима формируется определенный ресурс поддержки агросектора. Стоит отметить, что даже с учетом государственных дотаций, государственная поддержка данной отрасли в Украине значительно меньше, чем в большинстве стран мира, включая страны с рыночной моделью экономики – США и страны ЕС.

Отменить эту льготу также вряд ли уместно, поскольку задушить украинское село – это равносильно тому, что подорвать основу украинской государственности, не говоря уже о катастрофических экономических последствиях, которые даже не стоит описывать.

Кроме того, есть еще ряд отраслевых льгот по НДС, которые предоставлены, в частности, самолетостроительным предприятиям и производителям биотоплива. Представляется, что для этих отраслей льготы оправданны, поскольку они стимулируют развитие в Украине высокотехнологичных производств.

К тому же, из-за малого объема производства в данных отраслях, потери бюджета от этих льгот весьма незначительны, а их ликвидация не решит проблему дефицита.

Еще 2,6 миллиарда гривен госбюджет как бы потеряет в 2012 году от “налоговой льготы”, заключающейся в освобождении от налогообложения НДС операций по поставке зерновых культур.

Эта позиция вообще “мягко говоря” дискуссионная, поскольку благодаря этой норме государство получило возможность не возмещать НДС экспортерам зерна в размере 8 миллиардов гривен, – поскольку нет НДС “на входе”, то нет и его возмещения.

В данном контексте, следует рассчитывать не только потерянные доходы бюджета, но и дополнительно полученный им ресурс.

Около 8 миллиардов гривен потерь государственного бюджета приходится на льготы по НДС, которые по своей сути являются социальными.

В частности, освобождение от налогообложения продажи отдельных позиций лекарственных средств – 3,3 миллиарда гривен, услуги по получению высшего, среднего профессионально-технического и дошкольного образования учебными заведениями, в том числе обучение аспирантов и докторантов – 1,8 миллиарда гривен, операции по поставке изделий медицинского назначения по перечню, утвержденному КМУ – 863 миллиона гривен.

Все эти освобождения от обложения НДС сделаны в соответствии с Директивой Совета ЕС 2006/112 “О совместной системе налога на добавленную стоимость” вообще не считаются льготами.

Это лишь инструмент смягчения регрессивности НДС, т.е. его негативного воздействия на граждан с низким доходом.

Очевидно, что эти освобождения от НДС также не стоит трогать, потому ввести НДС на обучение или лекарства, а потом с этих доходов профинансировать повышение на 40-60 гривен стипендий и пенсий не выглядит совсем результативно.

Кроме того, в Украине есть ряд других освобождений от НДС, которые называются льготами, хотя в странах ЕС они таковыми не считаются. В частности, операции по поставке периодических изданий печатных средств массовой информации и книг – потери 812 млн гривен, операции по поставке услуг по перевозке пассажиров городским пассажирским транспортом – 455 миллионов гривен.

В ЕС эти услуги или освобождаются от налогообложения НДС, либо облагаются по пониженной ставке (7-5%) как являющиеся социально-ориентированными.

В общем, из перечня льгот по НДС, от отмены которых можно было бы получить ощутимый для бюджета ресурс, можно назвать разве что операции по поставке отходов и лома черных и цветных металлов, которые до 2014 года освобождены от налогообложения.

От этой нормы государство потеряет в 2012 году 2,3 миллиарда гривен. Но и это решение безболезненно для экономики лишь на первый взгляд.

Учитывая дефицит лома в стране, нынешнее освобождение от обложения НДС операций по его поставке позволяет несколько ослабить напряжение на внутреннем рынке, хотя и не совсем рыночным методом.

Если отменить эту норму, металлолом сразу пойдет на зарубежные рынки подорвет позиции отечественных металлургов.

Таким образом, фактически нет ни одной статьи льгот по НДС, которую можно отменить без негативных последствий для экономики и общества.

Более того, реальные налоговые льготы составляют менее половины от того, что правительство выдает за “потери от предоставления налоговых льгот”. Целесообразность предоставления большинства из них достаточно сложно поставить под сомнение.

Неоднозначная ситуация и с льготами по налогу на прибыль. Более 70% – 12,8 миллиарда гривен объема потерь бюджета от них – это возможность отнесения предприятиями убытков предыдущих налоговых период на свои расходы в 2012 году.

Такая “преференция” – это нормальная практика в большинстве стран мира, которая продиктована экономической логикой: если предприятие получило убыток в соответствующем году, то в последующих периодах целесообразно предоставить ему возможность восстановить собственный капитал, особенно если это предприятие или только начало развивать свою деятельность – тогда ущерб возник из-за значительного объема первоначальных инвестиций, или оно имеет длительный производственный цикл, т.е. ущерб является следствием значительного разрыва во времени между закупкой сырья и комплектующих и датой реализации готовой продукции.

Еще 3 миллиарда гривен налога на прибыль теряется, по расчетам КМУ, от увольнения налогообложения операций согласно международным договорам Украины, что в принципе не является льготой.

Что касается оценки потерь от предоставления льгот, существует еще одна значительная проблема, которая заключается в завышенных расчетах прогнозируемой прибыли тех отраслей, которые имеют эти льготы.

Например, освобождение от налогообложения прибыли предприятий самолетостроительной промышленности, полученной от основной деятельности, оценивается в 400 миллионов гривен.

То есть, отечественные авиапредприятия, по логике специалистов КМУ, должны получить в этом году прибыль в 2 миллиарда гривен. К слову, чистая прибыль ГП “Антонов”, крупнейшего предприятия области, в первом полугодии составил 66,9 миллиона гривен.

Аналогичная ситуация и с биотопливом. Очевидно, что данная отрасль развивается в Украине, но не такими темпами, чтобы ожидать от нее платежей налога на прибыль в размере 470 миллионов гривен.

В целом, большинство льгот по подоходному налогу достаточно мелки по объему, поэтому их отмена не принесет значительной пользы бюджету, зато инвесторы потеряют стимулы для развития бизнеса.

По расчетам экспертов Центра антикризисных исследований, если взять за основу прошлогодние финансовые результаты тех отраслей экономики, которые получили такие льготы, не считая ИТ-сектор, то потери бюджета от их предоставления не превысят 0,5 миллиарда гривен.

В текущем году из-за ухудшения ситуации их объем будет еще меньше.

В презентации бюджета на текущий год правительство привело расчеты по потерям для бюджета, которые принесут отдельные нормы НКУ независимо от отраслей их внедрения.

Так, учет в составе расходов сумм ремонтов и улучшение основных средств приведет к недополучению бюджетом 2 миллиардов гривен, механизм ускоренной амортизации производственного оборудования – еще 2 миллиарда гривен, введение нулевой ставки налогообложения рентной платой дополнительных объемов добычи углеводородов из месторождений, имеющих труднодобываемые условия, или истощены – 1 миллиард гривен, “налоговые каникулы” для малого бизнеса в виде нулевой ставки налога на прибыль – 0,5 миллиарда гривен.

Несмотря на то, что такие расчеты представляются завышенными, эти налоговые льготы являются обоснованными ввиду их задачи, поэтому очевидно, что нет смысла их отменять.

Более того, применение этих потенциально эффективных фискальных стимулов, которые сейчас используются как ключевые механизмы стимулирования экономической активности в большинстве стран мира, существенно ограниченны, и здесь представляется, что их объем, наоборот, необходимо увеличивать.

Нецелесообразным и невозможным является отмена льгот и по ввозной пошлине. 78%, или 3,6 миллиарда гривен потерь бюджета от их предоставления обусловливают Межправительственные соглашения Украины со странами СНГ и с Республикой Македония о свободной торговле.

Остальная часть приходится на импорт новейшего оборудования для альтернативной энергетики и для реально функционирующих технологических парков, которые производят продукцию высших технологических укладов.

Объем потерь от налоговых льгот по другим налогам незначителен, и подавляющее большинство из них являются социально и экономически целесообразными.

Например, акцизный налог взимается по ставке 0 гривен со спирта этилового, который используется для производства лекарственных средств – в том числе компонентов крови и произведенных из них препаратов.

От платы за землю освобождаются религиозные, благотворительные организации, учебные заведения и т.п.

Таким образом, отмена налоговых льгот в Украине нежелательна, поскольку нынешняя система, которая к тому же хронологически четко ограничила период предоставления большинства налоговых льгот, является сбалансированной и обоснованной.

В большинстве случаев они действительно направлены либо на стимулирование экономической активности, либо решают конкретные социальные задачи.

К слову, по данным Исследовательского центра Конгресса США, расходы бюджета Соединенных Штатов Америки на поддержку системы более 200 видов различных налоговых скидок и льгот составляют ежегодно почти 1 триллион долларов.

Это лишь подтверждает тот факт, что даже рыночные экономики с высокоразвитым конкурентным рынком активно применяют льготы для стимулирования экономической активности.

В то же время, ряд отечественных чиновников продолжают демонстрировать общественности объемы колоссальных потерь бюджета от предоставления налоговых льгот, намекая на целесообразность их ограничения.

В частности, на 2013 год МФУ оценивает их в объеме 70,4 миллиарда гривен. Но на самом деле реальных налоговых льгот в этой сумме немного. Из названной суммы средства, которые по крайней мере теоретически могут иметь стимулирующий эффект, не превышают 20 миллиардов гривен.

Для экономики, износ основных средств которой достигает 60%, а стоимость заемных средств в национальной валюте, в лучшем случае составляет 15-20%, эти средства являются копейками, неспособными дать мощный инвестиционный импульс.

Таким образом, из нынешних налоговых льгот правительству просто нечего отменять. Это подтверждает и тот факт, что решив ликвидировать налоговые преференции для производителей детского питания, авиа- и судостроения, гостиниц, аграрного машиностроения, производителей биотоплива, правительство рассчитывало получать дополнительно лишь 2,3 миллиарда гривен.

Эта сумма не решит проблему дефицита бюджета, однако экономические убытки государства будут действительно значительными, не говоря уже об укреплении имиджа Украины как государства с турбулентной и не прогнозируемой фискальной политикой.

Важнейшие налоговые льготы в Украине в 2012 году.

1. Временное освобождение отдельных экономических операций от уплаты НДС, в частности:

– операции по поставке и импорта необработанных шкур и выделанной кожи без дальнейшей обработки (в период с 1.01.2012 года по 31.12.2013 года);

– поставка, в т.ч. импорт, и вывоз в таможенном режиме экспорта товаров отходов и лома черных и цветных металлов и древесины (до 1.01.2014 года);

– операции по ввозу на таможенную территорию Украины под таможенным режимом импорта (реимпорта) товаров, кроме подакцизных, используемых для нужд самолетостроительной промышленности (до 1.01.2016 года);

– операции по поставке на таможенной территории Украины результатов научно-исследовательских и опытно-конструкторских работ, выполняемых для нужд самолетостроительной промышленности (до 1.01.2016 года);

– операции по поставке техники, оборудования, используемых для реконструкции существующих и строительства новых предприятий по производству биотоплива и для изготовления и реконструкции технических и транспортных средств с целью потребления биотоплива, если такие товары не производятся и не имеют аналогов в Украине, а также технических и транспортных средств, в том числе самоходных сельскохозяйственных машин, работающих на биотопливе, если такие товары не производятся в Украине (до 1.01.2019 года).

2. Льготы в налогообложении прибыли предприятий, в частности:

– прибыль предприятий от продажи на таможенной территории Украины продуктов детского питания собственного производства;

– предприятий топливно-энергетического комплекса в пределах расходов, не превышающих общую годовую сумму, предусмотренную инвестиционными программами на капитальные вложения по строительству (реконструкции, модернизации) межгосударственных, магистральных и распределительных (локальных) электрических сетей, электрических станций, теплоэлектроцентралей, магистральных газопроводов, газораспределительных сетей, подземных хранилищ газа и установки счетчиков газа населению, в том числе сумм, направленных на возврат кредитов, полученных для реализации инвестиционных программ;

– энергогенерирующих компаний в рамках инвестиционной составляющей, необходимой для возврата кредитов, инвестиций, погашения облигаций, выпущенных с целью финансирования капитальных вложений в строительство (реконструкцию, модернизацию) оборудования электрических станций и теплоэлектроцентралей.

3. Временное освобождение от налогообложения прибыли для предприятий отдельных отраслей, в частности:

– издательств, издательских организаций, предприятий полиграфии при условии изготовления на территории Украины книжной продукции (до 1.01.2015 года);

– предприятий машиностроения для агропромышленного комплекса (до 1.01.2021 года);

– субъектов хозяйственной деятельности при предоставлении гостиничных услуг в гостиницах категорий “пять”, “четыре” и “три” звезды (до 1.04.2021 года);

– предприятий легкой промышленности, кроме предприятий, производящих продукцию на давальческом сырье (до 1.01.2021 года);

– предприятий отрасли электроэнергетики от продажи электрической энергии, произведенной из возобновляемых источников энергии (до 1.01.2021 года);

– предприятий судостроительной промышленности от осуществления основной деятельности (до 1.01.2021 года);

– предприятий самолетостроительной промышленности от основной деятельности, а также от проведения такими предприятиями научно-исследовательских и опытно-конструкторских работ (до 1.01.2021 года);

– производителей биотоплива от продажи биотоплива (до 1.04.2020 года);

– для производителей техники, оборудования, произведенных на территории Украины для изготовления и реконструкции технических и транспортных средств, в том числе самоходных сельскохозяйственных машин и энергетических установок, потребляющих биологические виды топлива (до 1.01.2020 года);

– предприятий по добыче и использованию газа (метана) угольных месторождений (1.01.2020 года);

– временное частичное освобождение от уплаты налога на прибыль предприятий области альтернативной энергетики с момента получения первой прибыли в результате повышения энергоэффективности производства (до 1.01.2016 года)

4. “Налоговые каникулы” на 5 лет (с 1.04.2011 года по 1.01.2016 года) для малого бизнеса в виде нулевой ставки налога на прибыль

– для новообразованных субъектов хозяйствования, а также предприятий с ежегодным объемом доходов до 3 млн грн и суммой, начисленной за каждый месяц отчетного периода заработной платы работников, состоящих с налогоплательщиком в трудовых отношениях, не менее чем 2 минимальные заработные платы, и которые отвечают одному из установленных Налоговым кодексом критериев:

– для новообразованных субъектов хозяйствования, а также предприятий с ежегодным объемом доходов до 3 млн грн и суммой, начисленной за каждый месяц отчетного периода заработной платы работников, состоящих с налогоплательщиком в трудовых отношениях, не менее чем 2 минимальные заработные платы, и которые отвечают одному из установленных Налоговым кодексом критериев:

– образованные в установленном законом порядке после 1 апреля 2011 года;

– действующие предприятия, у которых в течение трех последовательных предыдущих лет (или в течение всех предыдущих периодов, если с момента их образования прошло менее трех лет), ежегодный объем доходов задекларирован в сумме, не превышающей 3 млн грн, и в которых среднесписочная численность работников в течение этого периода не превышала 20 человек;

– зарегистрированные плательщиками единого налога в установленном законодательством порядке в период до вступления в силу Налогового кодекса и у которых за последний календарный год объем выручки от реализации продукции (товаров, работ, услуг) составлял до 1 млн грн и среднесписочная численность работников составляла до 50 человек.

5. Временное освобождение от уплаты земельного налога:

– для предприятий космической отрасли за земельные участки производственного назначения (до 1.01.2015 года);

– предприятия самолетостроения при использовании земельных участков для целей производства конечной продукции (до 1.01.2016 года);

– субъектов судостроительной промышленности (до 1.01.2016 года).

6. Механизм ускоренной амортизации производственного оборудования

– ускоренное уменьшение остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется согласно сроку полезного использования объекта и удваивается. Применяется только при начислении амортизации к объектам основных средств, входящих в группы 4 (машины и оборудование) и 5 (транспортные средства).

– ускоренное уменьшение остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется согласно сроку полезного использования объекта и удваивается. Применяется только при начислении амортизации к объектам основных средств, входящих в группы 4 (машины и оборудование) и 5 (транспортные средства).

7. Возможность оформления налогового обязательства в форме налогового векселя.

Такое право имеют только отечественные предприятия судостроительной промышленности при ввозе в таможенном режиме импорта на таможенную территорию Украины оборудования, оборудования и комплектующих, которые не производятся в Украине, для использования в хозяйственной деятельности.

Такое право имеют только отечественные предприятия судостроительной промышленности при ввозе в таможенном режиме импорта на таможенную территорию Украины оборудования, оборудования и комплектующих, которые не производятся в Украине, для использования в хозяйственной деятельности.

Алексей Молдован

По материалам: Реальна економіка

Поделиться новостью