9464

Девальвировать нельзя держать

— Валюта

Политика фиксированного курса гривны давно сделала девальвацию лишь вопросом времени. Однако, как сильно подорожает доллар и повторит ли он сценарий осени 2008 года - сказать сложно.

Украина давно привыкла к тому, что осенью приходят не только морозы, но и повышенный спрос на иностранную валюту, как со стороны бизнеса, так и населения. Однако, в этом году сентябрь принес немало сюрпризов.

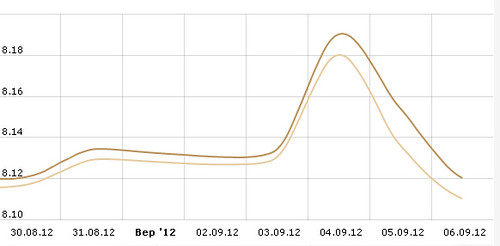

Так, в пятницу 31 августа гривна начала активно дешеветь, и верхняя планка наличного обменного курса доллара, по которой банки продавали валюту, приблизилась к 8,15 гривны.

Однако, сильнее всего "бакс" рванул в первые рабочие дни сентября, когда американская валюта сначала "переступила" 8,15 гривны, а затем - и 8,17 гривны, подобравшись до 8,2 гривны за доллар.

"Официальная" причина происходящего нашлась довольно быстро: как выяснилось, в последнюю пятницу августа НБУ провел тендер по рефинансированию, предоставив банкам почти 4 миллиарда гривен.

Как и в 2008 году, эти деньги попали на межбанк, где образовался дефицит валюты, что и привело к резкому росту курса доллара.

По словам источника "РЭ" в одном из банков, в среду НБУ предоставил государственному Ощадбанку большую сумму, с которой тот вышел на межбанк, сбив курс ниже 8,15 гривны за доллар.

Межбанковский валютный рынок, гривна/доллар

Таким образом ситуацию удалось выровнять, но этот всплеск стал показательным. Он доказал, что девальвация, о которой так много и часто говорят аналитики, банкиры и политики, становится реальной угрозой, и стабильность гривны - под большим вопросом.

Реальная угроза

На самом деле, Украина живет в условиях стабильного валютного курса уже более трех лет, с начала 2009 года, когда Нацбанку удалось унять взволнованную волной кризиса гривну, и загнать доллар в рамки 7,9-8,1 гривен. С тех пор курс практически не выходил за эти пределы.

И хотя девальвация - это любимая тема многих экспертов, а также предвыборных слоганов, которые из года в год предсказывают отечественной валюте обвал, в текущем году тема ослабления гривны стала особенно реальной.

И дело не только в предстоящих выборах, они, как раз, имеют в большей степени психологическое воздействие, в то время как реальная макроэкономическая ситуация далека от радужной.

Наиболее живописный показатель - это дефицит внешней торговли.

"Начиная с 2011 года дефицит торгового сальдо Украины постоянно растет. А приток валюты по финансовому счету до конца года будет недостаточным из-за отсутствия реальных источников заимствования", - говорит аналитик Укрсоцбанка Оксана Брусенская.

Если посмотреть на данные Государственной службы статистики, по итогам 1 полугодия 2011 года отрицательное сальдо внешней торговли составило 1,77 миллиарда долларов, а по итогам 1 полугодия 2012 года оно увеличилось почти в 2,2 раза - до 3,86 миллиарда.

Проще говоря, импорт значительно превышает экспорт. В результате, экспортеры теряют свои позиции, и один из путей защиты их конкурентоспособности - это девальвация.

Сальдо и объемы внешней торговли Украины в 1 полугодии 2011 и 1 полугодии 2012 года, миллиарды долларов

Источник: Государственная служба статистики

"При текущем курсе гривны Украина стала неконкурентоспособной на мировом рынке. Это подтверждается растущим дефицитом торгового баланса, снижением притока прямых иностранных инвестиций", - считает управляющий инвестиционными и пенсионными фондами "Кинто" Николай Мягкий.

Кроме того, на гривну давит и слабый евро, который еще с весны значительно потерял свои позиции по отношению к доллару.

Плюс ко всему, объем золотовалютных резервов Нацбанка балансирует на грани критических показателей.

Например, если в начале 2011 года сумма ЗВР достигала почти 35 миллиардов долларов, то в июле нынешнего года их объем опустился ниже 30 миллиардов долларов, а здесь не далеко и до "красной отметки" в 25 миллиардов долларов - это сумма, покрывающая объем трехмесячного импорта, и опускаться ниже нее крайне опасно.

Динамика золотовалютных резервов Национального банка, миллиардов долларов

01.01.2009

31,54

01.01.2010

26,51

01.01.2011

34,58

01.01.2012

31,80

01.02.2012

31,36

01.03.2012

31,05

01.04.2012

31,13

01.05.2012

31,66

01.06.2012

30,76

01.07.2012

29,32

01.08.2012

30,08

Источник: данные НБУ

Еще один важный факт - доверие населения к национальной валюте, к сожалению, также падает. Это отчетливо заметно по динамике наличной покупки доллара населением.

Например, если в апреле банки продали населению на 210 миллионов долларов больше, чем купили, то в мае - на 520 миллионов долларов, в июне - на 740 миллионов долларов, а в июле сальдо между покупкой и продажей валюты составило уже 810 миллионов долларов.

О том, что гривна не пользуется особой любовью, свидетельствуют и высокие депозитные ставки, которые достигают 25%, а в некоторых банках - даже выше.

Но даже это не помогает: например, в июле 2012 года доля депозитов физлиц по сравнению с июнем сократилась в общем портфеле банков на 0,6%, до 65,2%.

Полная свобода

Несмотря на пессимизм и мрачные прогнозы, нужно понимать, что фактор выборов, скорее всего, не позволит НБУ допустить резкой девальвации в ближайшие месяцы.

К тому же, осень - это обычный период начала бизнес-активности после летнего затишья, восстановление экспортно-импортных расчетов, в том числе - за газ, что снова будет давить на гривну.

"Такая ситуация повторяется из месяца в месяц, и гривна всегда возвращается в привычное русло. Так случится и сейчас. А тот факт, что обменный курс в госбанках в эти дни практически не превышает 8,1 гривен, лишь подтверждает, что ослабление гривны - явление временное", - подчеркивает член правления Проминвестбанка Владислав Кравец.

Другой вопрос, что ситуация с курсом после выборов может кардинально измениться. Ведь если кризисные явления в мировой экономике усилятся, то гривне придется девальвировать.

И с точки зрения экономии валютных резервов, лучше это сделать одномоментно, поскольку в условиях повышенного спроса населения на иностранную валюту постепенная девальвация будет этот спрос только подогревать и приводить к неоправданным затратам валютных запасов НБУ.

"Есть разные подходы к определению справедливого уровня курса: по процентным ставкам, по уровню цен, по платежному балансу. На мой взгляд, для нашей страны это курс, при котором уравновешивается наш торговый баланс. На данный момент, это примерно 10,5 гривны за доллар", - оценивает Николай Мягкий.

Более того, Национальный банк уже не раз осторожно заявлял о своей готовности перейти к политике "плавающего" валютного курса.

Не так давно об этом сообщила директор генерального департамента денежно-кредитной политики НБУ Елена Щербакова, по словам которой Украина уже в ближайшем будущем будет переходить к гибкому курсу. Кроме того, аналогичные рекомендации неоднократно давал и Международный валютный фонд.

Ведь фактически фиксированный курс не выполняет информационной функции. То есть, рынок не получает отклика – есть ли дефицит или избыток валюты.

Кроме того, фиксированный курс не смягчает последствия внешних шоков и не позволяет Нацбанку проводить независимую монетарную политику.

Тем не менее, если для промышленности девальвация и свободное курсообразование выгодно, поскольку она работает на экспорт, для банков и населения - это тяжелый удар.

"Падение гривны приведет к существенному росту инфляции, падению внутреннего спроса, на котором сейчас сохраняется слабый рост экономики Украины", - считает руководитель аналитического департамента ИГ "АРТ Капитал" Игорь Путилин.

Но все хорошо понимают, что стабильность национальной валюты зависит не столько от воли регулятора, сколько от своевременного обслуживания государственных долгов, дефицита бюджета страны, в том числе и "Нафтогаза", и Пенсионного фонда, сальдо торгового баланса, защищенности национального производителя, привязки гривны к доллару США.

Поэтому, пока не будут решены многие проблемы в экономике - замещения импорта отечественными товарами, усиления качества экспортной продукции, диверсификации каналов покупки стратегически важных ресурсов, таких как газ, - свободное курсообразование вряд ли приведет к положительному результату, а, скорее, к панике среди населения, которая будет лишь подталкивать девальвацию к новым рекордам.

Вячеслав Коваленко

По материалам: Реальна економіка

Поделиться новостью