700

Как подтвердить несостоятельность налогоплательщика своевременно выполнить налоговое обязательство — юрист

— Личные финансы

Полномасштабная война на территории Украины привнесла радикальные изменения в деятельность физических и юридических лиц, уплачивающих налоги в Украине. Так, некоторые налогоплательщики из-за военного положения не могут своевременно выполнить свои обязанности, поэтому юрист и партнер Crowe Horwath AC Ukraine Ольга Богданова рассказала, что делать в таком случае.

В начале июля Минфин разработал порядок подтверждения возможности или невозможности регистрации НН, уплаты налогов и отчетности по ним во время войны. Его разработали для временного, на период до отмены военного положения в Украине, подтверждения налогоплательщиками возможности или невозможности своевременного выполнения налогового обязательства.

На кого распространяется действие Порядка? Действие этого Порядка распространяется на налогоплательщиков — физических лиц — резидентов Украины, в том числе самозанятых лиц, юридических лиц (резидентов и нерезидентов Украины) и их обособленные подразделения, которые имеют, получают (передают) объекты налогообложения или осуществляют деятельность (операции), которые являются объектом налогообложения и на которых возложена обязанность по уплате налогов и сборов, подачи отчетности, выполнения других обязанностей, предусмотренных Кодексом или другим законодательством, контроль за соблюдением которого возложен на проверяющие органы.

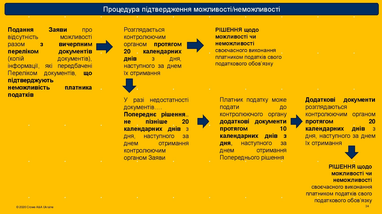

Как происходит процедура подтверждения возможности-невозможности:

- Подача заявления об отсутствии возможности вместе с исчерпывающим перечнем документов (копий документов) и информации, предусмотренных соответствующим Перечнем.

- Заявление рассматривается проверяющим органом до 20 к.д. со дня, следующего за днем ее получения.

- В случае недостаточности документов орган выдает предварительное решение не позднее 20 к.д. После этого налогоплательщик может подать еще дополнительные документы в течение 10 к.д. со дня, следующего за днем получения предварительного решения. Дополнительные документы рассматриваются еще за 20 дней.

- После этого орган принимает решение о возможности или невозможности своевременного выполнения плательщиком своего налогового обязательства.

По словам эксперта, обязанность доказывания относительно «возможности или невозможности у налогоплательщика» возлагается именно на проверяющий орган. Именно он должен установить причинно-следственную связь между форс-мажорными обстоятельствами, произошедшими в результате вооруженной агрессии россии, непосредственным влиянием таких обстоятельств именно на плательщика и возможностью выполнения им налоговых обязательств по состоянию на дату, на которую приходится предельный срок выполнения этого. обязательства.

Как подать заявление

Налогоплательщик может подать заявление в электронном виде путем отправки через Электронный кабинет плательщика или в бумажном виде, отправив его в проверяющий орган по месту налогового адреса любого сервисного центра проверяющего органа (или отправив по почте с уведомлением о вручении).

Что должно содержать заявление об отсутствии возможности своевременно выполнять свои налоговые обязательства:

- полное наименование налогоплательщика согласно регистрационным документам или фамилию, имя, отчество налогоплательщика;

- код налогоплательщика согласно Единому государственному реестру предприятий и организаций Украины или налоговый номер;

- регистрационный номер учетной карточки налогоплательщика или серию (при наличии) и номер паспорта (для физических лиц, которые по своим религиозным убеждениям отказываются от принятия регистрационного номера учетной карточки налогоплательщика и уведомили об этом соответствующий проверяющий орган и имеют отметку в паспорте);

- налоговый адрес налогоплательщика;

- наименование проверяющего органа, в который подается заявление;

- дату подачи заявления;

- четкое и краткое обоснование оснований для подтверждения невозможности выполнения налогоплательщиком налоговых обязательств со ссылкой на документальное подтверждение изложенных фактов;

- исчерпывающий перечень приложений с указанием количества страниц каждого документа, их полного названия и реквизитов (дата, номер, наименование органа, выдавшего документ);

- какие именно налоговые обязательства не имел/не имеет возможности выполнить налогоплательщик;

- информацию о налоговых периодах, за которые невозможно выполнять налоговые обязательства, или информацию об обстоятельствах, связанных с совершением военных (боевых) действий, террористическими актами, диверсиями или иными обстоятельствами непреодолимой силы, вызванными военной агрессией рф;

- подписи налогоплательщика — физического лица или должностных лиц налогоплательщика, заверенные печатью налогоплательщика (при наличии).

По материалам: Finance.ua

Поделиться новостью

Также по теме

Как дистанционно получить справку о банкротстве: алгоритм действий

Как восстановить утраченное пенсионное удостоверение

В Налоговой рассказали, кто может не подавать годовую декларацию

Кому из пенсионеров нужно каждый год проходить физическую идентификацию

Как решить спорные вопросы с банком: полезные советы

Какую информацию о зарплате обязан предоставлять работодатель