1646

Где бизнес ищет капитал и как проходить проверки: самое интересное с FinYear-2026

— Валюта

Изменения от НБУ и влияние регулятора на развитие малого и среднего бизнеса, использование ИИ в финтехе для оптимизации расходов, доверие инвесторов и поиск ресурсов для масштабирования проектов — об этом и многом другом шли оживленные дискуссии и проходили выступления спикеров в рамках ежегодной конференции FinYear 2026, которая уже традиционно состоялась в Киеве.

Отметим, в этом году мероприятие собрало около 30 специалистов из разных сфер, обсудивших более десяти самых актуальных тем.

В частности, одной из тем была экономика Украины и кредитование населения. Так, по словам первого заместителя председателя НБУ Сергея Николайчука, экономика постепенно восстанавливается.

- ВВП в 2025 году вырос почти на 2%. Приблизительно такие же темпы ожидаются Нацбанком и в этом году.

- Инфляция благодаря мерам Нацбанка снизилась до 7,4% в годовом исчислении. В планах дальнейшее снижение этого показателя до целевого уровня в 5%.

- Международные резервы Украины находятся на историческом максимуме — около 58 млрд долларов США.

По словам Николайчука, банковская система в Украине продолжает бесперебойно работать, остается устойчивой и ликвидной, имеет достаточные запасы капитала. Это подтвердила оценка устойчивости НБУ, которую в прошлом году впервые с начала масштабного вторжения провели по стандартной процедуре.

Результаты оценки устойчивости показали, что запасов капитала в банковской системе достаточно не только для покрытия рисков деятельности, но и при гипотетическом кризисном сценарии.

Что касается кредитования, то Николайчук отметил, что в Украине кредитование растет два года подряд достаточно быстрыми темпами. По его словам, отдельные показатели рекордны с 2014 года. Так, например, за прошлый год чистые гривневые бизнес-кредиты выросли почти на 36%, а в валюте — на 23%.

В частности, кредитование растет не только в государственных банках, но и в частных с украинским и иностранным капиталом. Заемщиками являются не только государственные компании, но и частные. В целом в 2025 году основным двигателем кредитования являются именно рыночные ссуды за пределами государственной поддержки.

Как отметил Николайчук, регулятор понимает, что из-за восстановления экономика нуждается в еще большей подпитке кредитными ресурсами. Поэтому Национальный банк постоянно работает над стимулами, которые дадут толчок для кредитования. На прошлой неделе НБУ принял очередной пакет регуляторных изменений, направленных на уменьшение кредитного риска и снижение давления на капитал банков.

Отметим, что кредитование важно и для малого и среднего бизнеса. И здесь, как сказал во время FinYear управляющий активами группы ICU в Украине Григорий Овчаренко, кредитование оживилось. Хотя пока оно еще не устойчиво, банки по-прежнему являются основным источником привлечения капитала.

Несмотря на то, что ставки существенно отличаются, все же есть позитив — они постепенно снижаются.

Если рассматривать вопросы привлечения средств для бизнеса, кредиты далеко не всегда являются приоритетным инструментом. Так, по мнению эксперта, бизнес начинает искать другие каналы привлечения. Один из них — это выпуск собственного долга корпоративных облигаций.

В списке ключевых недостатков оставалась чрезмерная сложность процедуры выпуска таких инструментов. В то же время, благодаря ряду шагов Национальной комиссии по ценным бумагам и фондовому рынку этот процесс был существенно упрощен, что уже дало толчок к активизации их размещения.

Относительно основных источников привлечения и эффективного размещения средств для развития бизнеса, Овчаренко отметил: ОВГЗ, корпоративные облигации, а также операция РЕПО — механизм получения займа или размещения ресурсов под залог ценных бумаг, а именно ОВГЗ.

Не забыли на конференции и о «физиках», а точнее говоря — об их предпочтениях относительно выбора банка и формирования доверия. Как отметил директор по развитию бизнеса исследовательской компании Kantar Ukraine Кирилл Ежов, поведение потребителей в банковской сфере меняется буквально на виду. Сегодня им уже недостаточно просто получать удобные услуги. В условиях постоянной неопределенности клиенты стремятся к контролю над финансами, ощущению безопасности и четкому, предполагаемому результату каждой банковской операции.

5 факторов, через которые трансформируется поведение потребителя:

- экономическая неопределенность — переоценка «ценности за деньги»;

- стандарты UX с BigTech — ожидание «как в приложении доставки»;

- рост мошенничества — защита как предупреждение (предотвращение) и компенсации;

- RegTech и новые правила — фокус на fair value и прозрачности;

- AI в сервисе — скорость поддержки и персонализация.

В контексте выбора финансовых брендов Ежов выделил три определяющих критерия: рациональность, развитие диджитал-направления и уровень доверия.

А что же больше всего раздражает пользователей? По словам эксперта, 47% клиентов меняют финансовый бренд из-за денежных стимулов, тогда как еще 23% — в поисках лучшего сервиса.

В Kantar также выяснили, что «запускают готовность уйти»:

- скрытые или сложные комиссии;

- сложная верификация и «лишние шаги»;

- сбои/падения сервисов без объяснения;

- навязчивый cross/upsell без релевантности;

- медленная поддержка или отсутствие решения.

Отдельной темой, поднятой на FinYear, стала проверка регулятора. Если конкретизировать — вопрос: «Что именно нужно делать финкомпаниям, чтобы ее не бояться и подготовиться к ней как можно лучше?».

Как подчеркнула учредительница и Председатель ОО «Украинская комплаенс ассоциация» и директор Департамента комплаенса и финансового мониторинга ОТП Банк — Анна Горбенко, финансовым компаниям следует обратить особое внимание на две части: это, собственно, взаимодействие с регулятором и жалобы от клиентов.

Что касается взаимодействия с регулятором, то в идеале следует назначить отдельного человека, который будет круглосуточно заниматься этим вопросом и поддерживать прямой контакт с регулятором.

Ключевыми же трендами этих проверок, как подчеркнула спикер, являются: фокус на кибербезопасности, усиление требований к противодействию отмыванию средств (AML/CFT) и внедрение risk-based подхода к надзору. Горбенко отметила, что понимание этих трендов критически важно для успешного взаимодействия с регулятором.

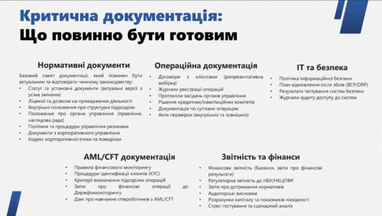

Чтобы подготовиться лучше к проверке регулятора, как сказала учредительница и Председатель ОО «Украинская комплаенс ассоциация», вы должны иметь критическую документацию.

Как отметила Горбенко, важнейшую роль играет во время проверок регулятором финансовая отчетность компании. В частности, регулятор подробно анализирует не только формальное соблюдение нормативов, но и качество активов, адекватность резервов, структуру фондирования и экономическую сущность операций.

Также, по словам спикерши, немаловажную роль играет и взаимодействие с регулятором во время проверки.

Горбенко добавила, что качество и скорость реагирования на выявленные недостатки являются критическим фактором в отношениях с регулятором. Компании, демонстрирующие «commitment» к устранению проблем, получают больше доверия и могут избежать более строгих санкций.

Уже традиционно не обошлось без дискуссий на конференции. В частности, одна из них была посвящена тому, как искусственный интеллект усваивается в финсекторе и как он помогает экономить и зарабатывать.

Как отметил Deputy CEO NovaPay Алексей Миропольский, они используют ИИ во внутренних и операционных процессах. В частности, в случае идентификации карты и в платежах по IBAN. По мнению спикера, ИИ не послужил причиной увольнения людей, а наоборот — персонал ускоряется в работе и растет вместе с ИИ. В целом эксперты отметили, что ИИ экономит около 30% времени в процессах.

Участники дискуссии пришли к выводу, что ИИ действительно помогает экономить время и ресурсы. В то же время, его прямое влияние на рост доходов пока сложно оценить однозначно. По их мнению, нужно около 6−12 месяцев, чтобы понять, насколько именно ИИ помог приумножить прибыль и помог ли вообще.

Интересный тезис озвучил заместитель Председателя правления по розничному бизнесу ПУМБ Дмитрий Полищук: по его словам, ИИ создан для того, чтобы освободить людей от рутинных и неинтересных задач. Такие процессы можно передать ИИ-агентам, оставив человеку функцию контроля и проверки результата.

Впрочем, именно здесь возникает ключевой вызов: как показывает европейская практика, для этого часто требуется отдельная специальная роль — человек, ответственный за работу и мониторинг ИИ.

В ходе другой дискуссии обсудили также участники FinYear и Open-banking, а именно: как он помогает привлекать и удерживать клиентов. Ведь чтобы эффективно это делать, банкам, продуктовым сетям и другим компаниям приходится постоянно совершенствоваться.

Первое, на что обратили внимание спикеры, улучшение банковской сферы и расширение возможностей для клиента. Как отметил заместитель директора по развитию цифровой платформы SuperApp Банк Кредит Днепр, Аркадий Шидер, банки успешно научились разрешать клиентам выполнять большинство сделок дистанционно. К этому он отнес такие аспекты как: доступность сервисов, скорость их оформления и использование электронной подписи.

Отдельно эксперты обсудили, является ли open banking исключительно регуляторной инициативой. В этом вопросе позиции разделились: для одних это прежде всего требование регулятора, без которого рынок вполне мог обойтись, в то время как другие рассматривают open banking как важный элемент современной платежной инфраструктуры.

Чтобы доказать, что open banking — это не просто формальное выполнение нормативов, его необходимо интегрировать в бизнес-процессы и трансформировать в реальную ценность.

Вот таким, собственно, и был FinYear 2026: немало инсайдов, статистики и мнений, точно создавших общее представление, на каком этапе находится финансовый рынок Украины.

Можно не сомневаться в том, что следующий FinYear будет не менее увлекательным и интересным с новыми цифрами, комментариями и прогнозами.

По материалам: Finance.ua

Поделиться новостью