359

Что происходит с рынком кредитования во время войны

— Кредит&Депозит

При поддержке компании Мastercard редакция Finance.ua делится интересными новостями и инсайтами из выступлений экспертов на конференции FinTech 2022.

Первое всеукраинское бюро кредитных историй (ПВБКИ) провело исследование на основе собственных данных, чтобы выяснить, что происходит с рынком кредитования после начала полномасштабной войны.

Результаты исследования презентовал во время конференции FinTech Ukraine 2022, организованной порталами Finance.ua и Минфин, заместитель председателя правления ПВБКИ Василий Глазунов.

Динамика запросов в бюро

Динамика изучалась в двух разрезах — банки и финансовые компании. Падение кредитования в первые месяцы после вторжения российских оккупантов было катастрофическим, количество запросов приближалось к нулю.

«Начиная с марта, фактически с момента полномасштабного вторжения, спрос на кредиты снизился более чем в 150 раз. Это касается как банков, так и денежных компаний. Уже в апреле показатели банков начали расти. В июне ситуация еще улучшилась, и динамика роста показателей кредитования потребителей банками и финкомпаниями почти выровнялась», — рассказал Василий Глазунов.

Если говорить о банках в разрезе банковских групп, то иностранные компании в марте почти полностью остановили кредитование, в то время как государственные банки смогли сохранить более стабильную ситуацию.

«Мы это связываем с тем, что государственные банки в марте и апреле активно участвовали в финансировании сельского хозяйства, поэтому масштаб уменьшений был не таким катастрофическим. Иностранные банки начали активнее кредитовать клиентов с апреля, но все равно уровень оставался очень низким по сравнению с довоенными показателями. Когда в апреле 2020 года был первый локдаун, и спрос на кредиты снизился почти вдвое, мы считали, что это катастрофа, но учитывая падение сейчас, тогда была не катастрофа», — объяснил Глазунов.

Спрос на кредиты снова начал уменьшаться в октябре — сразу после первых разрушений критической инфраструктуры. Согласно предварительным данным анализа за первую половину ноября, эта тенденция сохраняется до сих пор. Ожидается дальнейшее уменьшение объемов кредитования.

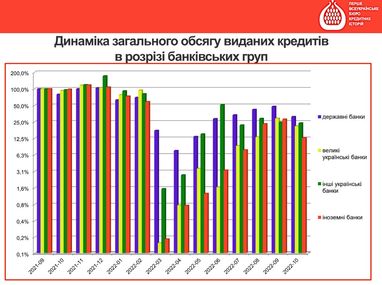

Общий объем выданных кредитов

«Интересная тенденция: в марте, конечно, уменьшилось все, но карточные кредиты уменьшились меньше. Мы объясняем это тем, что в марте и частично в апреле произошла массовая миграция населения из зоны боевых действий в более безопасные регионы и за границу. Выезжавшие за пределы страны люди понимали, что им необходима какая-то финансовая коммуникация со страной, поэтому массово заказывали выпуск банковских карт. Финансовые компании в марте просто остановили свою деятельность», — отметил Василий Глазунов.

По словам заместителя председателя правления ПВБКИ, еще один интересный факт — финансовые компании в октябре, когда начались разрушения критической инфраструктуры, почти не сбавили темпы кредитования в отличие от банков.

В разрезе банковских групп меньше снизили объемы кредитования государственные банки, больше всего — иностранные. Это, по мнению эксперта, тоже связано с финансированием сельского хозяйства.

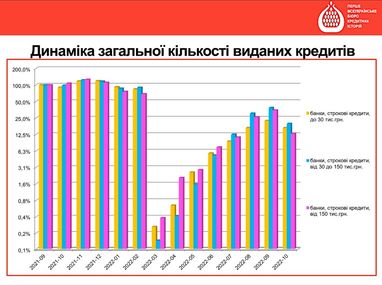

Количество выданных кредитов и их суммы

В рамках своего исследования специалисты ПВБКИ проанализировали банковские срочные и карточные кредиты, а также кредиты финансовых компаний. По полученным результатам, эксперт отметил, что после 24 февраля наблюдалось очень сильное падение в выдаче именно срочных кредитов. С карточными же кредитами ситуация была лучше.

В ходе исследования банковские кредиты разделили на три категории:

- до 30 тыс. грн;

- от 30 тыс. грн до 150 тыс. грн;

- свыше 150 тыс. грн.

«В марте больше всего снизился средний сегмент, маленькие и крупные кредиты упали меньше. С большими понятно — кредитование сельского хозяйства. Потом тенденция пошла на выравнивание», — рассказал заместитель председателя правления ПВБКИ.

В разрезе банковских групп в марте государственные банки выдали по количественному показателю меньше всего кредитов, но по выданной сумме — больше всего.

«Если финансовые компании в апреле-мае уменьшили средний чек кредита и начали его возобновлять летом, то средняя сумма срочных кредитов у банков выросла почти в четыре раза. Опять же это из-за кредитования сельского хозяйства», — объяснил Василий Глазунов.

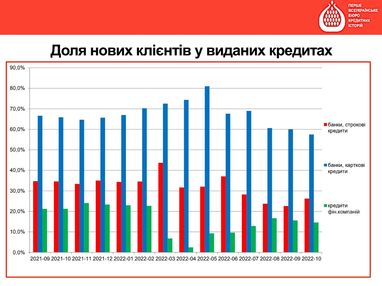

Новые клиенты и кредитование

С началом военных действий у финкомпаний сильно уменьшилась доля новых клиентов. Что касается банков, то эта доля даже несколько увеличилась по сравнению с довоенным периодом, особенно в части карточных кредитов. Однако сейчас уже наблюдается постепенное уменьшение.

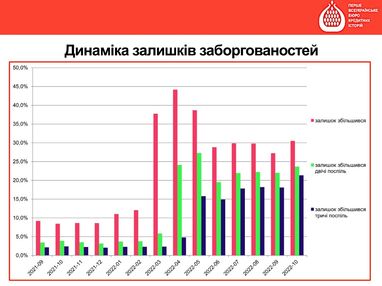

Динамика остатков задолженностей

Одним из важнейших показателей качества кредитного портфеля есть уровень дефолтности клиента. Обычно он определяется в корзинах просроченных задолженностей, но анализ, который провели в ПВБКИ, показывает неожиданную картину: с началом полномасштабной войны просроченная задолженность украинцев уменьшилась.

«Однако это не потому, что клиенты стали гасить кредиты, а потому, что были введены кредитные каникулы, люди получили возможность не платить по кредиту, задолженность не начислялась», — отметил Глазунов.

В марте более трети кредитов не были погашены так, как обычно, и такая же тенденция сохранялась в течение апреля. С июня, когда фактически перестал действовать мораторий на начисление просроченной задолженности, показатели стабилизировались на достаточно высоком уровне, почти втрое выше довоенного.

«Сейчас мы отмечаем негативную тенденцию. Просрочка — большая, и продолжает тяготеть к увеличению. Если в последние три месяца мы видели стабилизацию ситуации, то в октябре после разрушений инфраструктуры все изменилось. Думаю, в ноябре просроченная задолженность клиентов тоже увеличится», — обратил внимание Василий Глазунов.

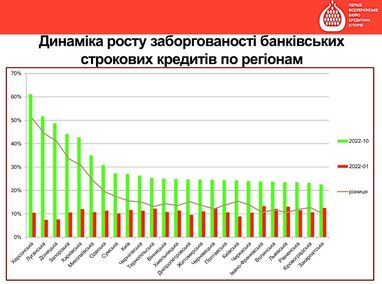

В разрезе регионов вырисовывается карта, практически идентичная карте боевых действий.

По материалам: Finance.ua

Поделиться новостью