703

Як підтвердити неспроможність платника податків своєчасно виконати податковий обов’язок - юрист

— Особисті фінанси

Повномасштабна війна на території України привнесла радикальні зміни у діяльність фізичних та юридичних осіб, що сплачують податки в Україні. Так, деякі платники податків через воєнний стан не можуть вчасно виконати свої обов’язки, тому юрист та партнер Crowe Horwath AC Ukraine Ольга Богданова розповіла, що робити у такому випадку.

На початку липня Мінфін розробив порядок підтвердження можливості чи неможливості реєстрації ПН, сплати податків та звітування з них під час війни. Його розробили для тимчасового, на період до скасування воєнного стану в Україні, підтвердження платниками податків можливості чи неможливості своєчасного виконання податкового обов’язку.

На кого поширюється дія Порядку? Дія цього Порядку поширюється на платників податків — фізичних осіб — резидентів України, зокрема самозайнятих осіб, юридичних осіб (резидентів і нерезидентів України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування, та на яких покладено обов’язок зі сплати податків та зборів, подання звітності, виконання інших обов’язків, передбачених Кодексом або іншим законодавством, контроль за дотриманням якого покладено на перевірчі органи.

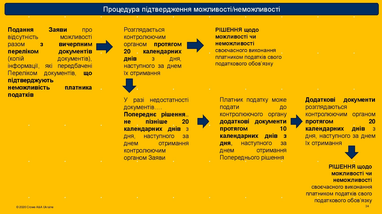

Як відбувається процедура підтвердження можливості-неможливості:

- Подання заяви про відсутність можливості разом з вичерпним переліком документів (копій документів) та інформації, які передбачені відповідним Переліком.

- Заява розглядається перевірчим органом до 20 к.д. з дня, наступного за днем її отримання

- У разі недостатності документів орган видає попереднє рішення не пізніше 20 к.д. Після цього платник податку може подати ще додаткові документи протягом 10 к.д. з дня, наступного за днем отримання попереднього рішення. Додаткові документи розглядається ще за 20 днів.

- Після цього орган приймає рішення щодо можливості чи неможливості своєчасного виконання платником свого податкового зобов’язання.

За словами експертки, обов’язок доведення щодо «можливості чи неможливості у платника податків» покладається саме на перевірчий орган. Саме він має встановити причинно-наслідковий зв’язок між форс-мажорними обставинами, що сталися в результаті збройної агресії росії, безпосереднім впливом таких обставин саме на платника та можливістю виконання ним податкового обов’язку станом на дату, на яку припадає граничний термін виконання цього обов’язку.

Як подати заяву

Платник податків можуть подати заяву в електронному вигляді шляхом надсилання через Електронний кабінет платника або у паперовому вигляді, надіславши її до перевірчого органу за місцем податкової адреси будь-якого сервісного центру перевірчого органу (або надіславши поштою з повідомленням про вручення).

Що має містити заява про відсутність можливості вчасно виконувати свої податкові зобов’язання:

- повне найменування платника податків згідно з реєстраційними документами або прізвище, ім’я, по батькові платника податків;

- код платника податків згідно з Єдиним державним реєстром підприємств та організацій України або податковий номер;

- реєстраційний номер облікової картки платника податків або серію (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний перевірчий орган і мають відмітку у паспорті);

- податкову адресу платника податків;

- найменування перевірчого органу, до якого подається заява;

- дату подання заяви;

- чітке та стисле обґрунтування підстав для підтвердження неможливості виконання платником податків податкових обов’язків з посиланням на документальне підтвердження викладених фактів;

- вичерпний перелік додатків із зазначенням кількості сторінок кожного документа, їх повної назви та реквізитів (дата, номер, найменування органу, що видав документ);

- які саме податкові обов’язки не мав/не має можливості виконати платник податків;

- інформацію про податкові періоди, за які неможливо виконувати податкові обов’язки, або інформація що обставини, пов’язані з проведенням воєнних (бойових) дій, терористичними актами, диверсіями або іншими обставинами непереборної сили, спричиненими військовою агресією рф;

- підписи платника податку — фізичної особи або посадових осіб платника податку, засвідчені печаткою платника податку (за наявності).

За матеріалами: Finance.ua

Поділитися новиною