981

В Україні впроваджуватимуть міжнародний стандарт звітності CRS

— Особисті фінанси

28 квітня 2023 року набули чинності окремі положення Закону № 2970-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки» (далі - «Закон 2970»).

Закон 2970 імплементує в українське податкове законодавство Загальний стандарт звітності CRS, який спрямований на впровадження обміну інформацією про фінансові рахунки між іноземними юрисдикціями.

У KPMG розповіли, що зміниться з упровадженням цієї системи в Україні.

Що треба знати про CRS

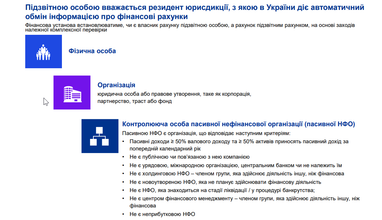

Підзвітними вважаються наступні фінансові установи, які є резидентами України, а також українські відокремлені підрозділи фінансової установи — нерезиденти України:

- кастодіальні установи — організації, які здійснюють зберігання фінансових активів на користь інших осіб (наприклад, брокери, центральні депозитарії цінних паперів);

- депозитарні установи — організації, які приймають депозити в ході банківської або подібної діяльності (наприклад, ощадні банки, комерційні банки, позикоощадні асоціації та кредитні спілки);

- інвестиційні компанії — організації, які в якості суттєвої частки своєї діяльності здійснюють інвестиційну діяльність або операції від імені інших осіб, а також організації, якими управляють вищезазначені організації або інші фінансові установи (наприклад, інститути спільного інвестування);

- визначені страхові компанії — організації, які є страховими компаніями (або холдинговими компаніями страхової компанії), які укладають або зобов’язані здійснювати платежі відповідно до договору страхування з викупною сумою або договору ануїтету (наприклад, більшість компаній зі страхування життя).

Натомість не вважаються підзвітними: урядові установи, міжнародні організації, центральні банки, державні пенсійні фонди тощо.

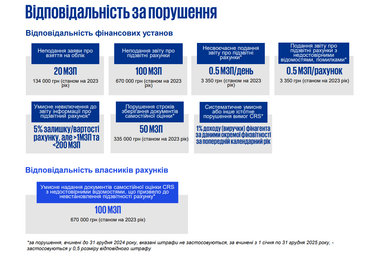

Підзвітні фінансові установи зобов’язані:

- стати на облік у податкових органах України протягом 60 календарних днів після встановлення статусу підзвітної;

- здійснювати заходи належної комплексної перевірки для виявлення підзвітних рахунків;

- подавати податковим органам звіти про підзвітні рахунки щороку до 1 липня;

- зберігати документи, що підтверджують здійснення заходів належної комплексної перевірки не менше 1825 днів з дня, наступного за граничним строком подання звіту про підзвітні рахунки, для складення якого використовуються або якого стосуються документи.

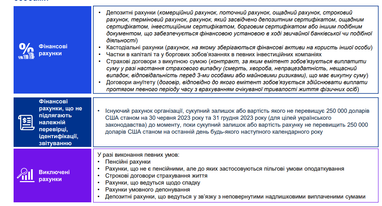

Які рахунки є підзвітними

Підзвітними вважаються фінансові рахунки, які веде підзвітна фінансова установа та які відповідно до процедур належної перевірки визначені як належні підзвітній особі або пасивній НФО з однією або кількома контролюючими особами, які є підзвітними особами.

Яка інформація підлягатиме обміну

1. Ім'я, адреса, юрисдикція (юрисдикції) резидентства, ІПН та дата і місце народження (для фізичної особи) кожної підзвітної особи — власника рахунку; для пасивних НФО з підзвітними контролюючими особами − найменування, адреса, юрисдикція (юрисдикції) резидентства та ІПН такої пасивної НФО, а також ім'я, адреса, юрисдикція (юрисдикції) резидентства, ІПН та дату і місце народження кожної підзвітної контролюючої особи.

2. Номер рахунку або його функціональний еквівалент.

3. Найменування та ідентифікаційний номер підзвітної фінансової установи.

4. Залишок чи вартість рахунку станом на кінець календарного року / іншого звітного періоду; якщо рахунок був закритий − на момент закриття рахунку.

5. Для різних видів рахунків:

- депозитних: загальна валова сума відсотків, сплачених або зарахованих на рахунок протягом календарного року / іншого звітного періоду;

- кастодіальних:

— загальна валова сума відсотків, дивідендів, іншого доходу, згенерованого стосовно активів на рахунку, виплачених або зарахованих на рахунок протягом календарного року / іншого звітного періоду;

— загальна валова сума надходжень від продажу чи викупу фінансових активів, сплачених або зарахованих на рахунок протягом календарного року / іншого звітного періоду, щодо якого підзвітна фінансова установа виступала як зберігач, брокер, номінальний утримувач, або діяла іншим чином як агент власника рахунку; - інших рахунків: загальна валова сума, сплачена / зарахована власнику рахунку протягом календарного року / іншого звітного періоду, стосовно якого підзвітна фінансова установа є боржником або дебітором, у тому числі сукупна сума будь-яких викупних виплат, сплачених власнику рахунку.

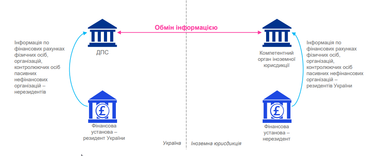

Як же цю інформацію зможуть використовувати:

- отримана інформація може слугувати підставою для здійснення запиту до компетентних органів інших юрисдикцій за окремими операціями;

- отримана інформація може слугувати підставою для здійснення запиту до платника податків за окремими операціями;

- інформація по рахунках іноземних компаній, які є пасивними та бенефіціарами яких є резиденти України, може слугувати додатковим інструментом контролю за дотриманням правил КІК, а також для інших податкових цілей.

За матеріалами: Finance.ua

Поділитися новиною