544

Податки на депозитний дохід підвищили: реальна середня дохідність вкладів (ТОП-10 найприбутковіших)

— Кредит&Депозит

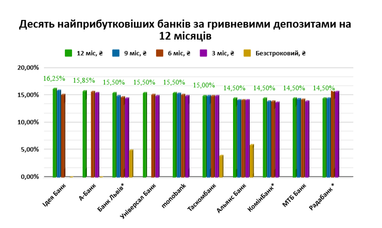

Великі банки закрили листопад зниженням за всіма строковими вкладами у гривні, окрім депозитів на 9 місяців. Ці депозити протягом року не були надто популярними: їх пропонують лише 15 банків із 28 учасників нашого огляду.

Середні ставки за 9-місячними вкладами залишаються найнижчими, порівнюючи з розміщенням на інші строки від 3 місяців, — 12,28% річних, за підсумками листопаду. Найбільше платили за піврічними вкладами: 12,8% річних (-0,9 в.п. м/м). На другому місці за прибутковістю були річні вклади: 12,7% річних (-0,07 в.п. м/м). Найнижчі ставки на кінець листопада великі банки залишили за 3-місячними вкладами — 11,44% річних (-0,08 в.п. м/м).

На початку грудня ситуація за ставками майже не змінилася, трохи знизилася лише дохідність 9-місячних вкладів — на 0,01 в.п.

Ці зниження на соті долі є малозначущими, приблизно на такому рівні ставки коливаються, починаючи з серпня. Найсуттєвіші падіння рівня ставок відбувались у квітні (-0,62 в.п. за річними депозитами та -0,51 — за піврічними), та травні (-0,71 в.п. за вкладами на 9 міс. та -0,8 в.п. за 3-місячними депозитами).

Саме ці зниження обумовили падіння ставок за 3-місячними вкладами у результаті на 2,23 в.п., порівнюючи з початком року. Водночас інші депозити знижувались меншими темпами: на 1,75 в.п. — вклади на 9 міс., на 1,64 в.п. — піврічні, на 1,44 в.п. — річні.

Підвищення військового збору, яке передбачене у підписанному Президентом ресурсному законопроєкті, робить депозитні вклади ще менш привабливими для вкладників. Але банкіри не очікують відтоку коштів через це.

«Звичайно, підвищений податок дещо зменшуватиме дохідність, але це стосується не лише доходів від депозитів. Депозити — це найпоширеніший і найпопулярніший інструмент заощадження серед населення. Тому не думаю, що в грудні чи січні значно знизиться попит на депозити», — вважає директор департаменту роздрібних клієнтів Кредобанку Олександр Супрунович.

«Збільшення військового збору призведе до зростання загального податкового навантаження з депозитних доходів, але істотно не вплине на кількість активних та нових вкладників», — вважають в Ошадбанку. На думку представників банку, банківські заощадження у гривні залишатимуться «одним із надійних механізмів для збереження коштів від інфляційного тиску».

Значних змін у поведінці вкладників у грудні та січні не очікують й у Райффайзен Банку, повідомив керівник із питань заощаджень та транзакційних послуг банку Сергій Анніков.

«Попри підвищення податкової ставки на доходи від депозитів, вони залишаються найзрозумілішим та найдоступнішим способом збереження та примноження коштів для більшості клієнтів», — пояснює він.

Але далеко не всі фінансисти такі ж оптимістичні.

«При поточних середніх номінальних ставках за депозитами у гривні на рівні 12,5−13%, ефективна їх дохідність, із огляду сплати податків, для клієнтів знижується на 0,44−0,46% річних. Це може спричинити певне зниження зацікавленості населення у розміщенні депозитів, що, зі свого боку, може призвести до зниження темпів приросту депозитного портфелю банків», — припускає начальник управління казначейських операцій та менеджменту активів та пасивів Укрсиббанку Руслан Левчин.

«Ймовірне збільшення податкової ставки зменшить притоки депозитів», — погоджується з колегою начальник відділу роботи з фізичними особами головного управління бізнесу Правекс Банку Олег Заяць. Втім, він додає, за депозитними вкладами фізичних осіб, вірогідно, суттєво нічого не зміниться.

Оберіть найвигідніший депозит серед надійних банків України. Порівняння ставок та умов депозитів на Finance.ua

Депозити в банках

За матеріалами: Мінфін України

Поділитися новиною