4150

Дмитро Сушко, В'ячеслав Бачило: РРО та зміни, що готують для ФОП

— Фондовий ринок

На сьогодні у Верховній Раді України зареєстровано кілька проєктів законів, покликаних унормувати та осучаснити законодавство, що регулює застосування реєстраторів розрахункових операцій (далі – РРО). Такі зміни до чинного законодавства планується вносити двома документами:

- до Податкового кодексу України №2755-VI від 02.12.2010 р. – проєкт Закону України «Про внесення змін до Податкового кодексу України щодо детінізації розрахунків у сфері торгівлі і послуг» №1073 (далі – Проєкт №1073);

- до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» №265/95-ВР від 06.07.1995 р. – проєкт Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» щодо детінізації розрахунків у сфері торгівлі та послуг» №1053-1 (далі – Проєкт №1053-1).

Зазначені законопроєкти уже пройшли перше читання, проте їх фінальний текст ще може суттєво змінитися. Ми підготували короткий аналіз найголовніших змін, які пропонуються з урахуванням правок, внесених депутатами до другого читання.

Для платників єдиного податку 2 та 3 груп РРО обов’язкові незалежно від обсягу доходу: хто від цього виграє

Фізичні особи-підприємці платники єдиного податку (далі – ФОП ЄП) другої та третьої груп застосовуватимуть РРО при готівкових розрахунках незалежно від обсягу доходу. На сьогодні, ФОП ЄП другої та третьої груп мають право не застосовувати РРО при готівкових розрахунках, якщо їх дохід не перевищує 1 млн грн.

Варто зазначити, що авторами законопроєкту передбачено перехідний період для імплементації даних змін впродовж 2020 року.

Так, ФОП ЄП до 01 жовтня 2020 року мають право не застосовувати РРО, якщо їх дохід не перевищує 1 млн грн. Окрім випадків, коли вони здійснюють:

- реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров’я.

Починаючи з 1 жовтня 2020 року до 1 січня 2021 року ФОП ЄП зобов’язані застосовувати РРО, незалежно від їх обсягу доходу, якщо вони здійснюють наступну діяльність:

- реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров’я;

- реалізацію ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного/напівдорогоцінного каміння, дорогоцінного каміння органогенного утворення;

- роздрібну торгівлю уживаними товарами в магазинах;

- діяльність ресторанів, кафе, ресторанів швидкого обслуговування;

- діяльність туристичних агентств, туристичних операторів;

- діяльність готелів і подібних засобів тимчасового розміщення (група 55.10 КВЕД);

- реалізацію текстилю (окрім реалізації за готівкові кошти на ринках), деталей та приладдя для автотранспортних засобів відповідно до переліку, що затверджується Кабінетом Міністрів України.

А уже з 01 січня 2021 року усі ФОП ЄП (крім першої групи) мають застосовувати РРО при готівкових розрахунках, незалежно від видів діяльності.

Не є новиною факт, що наявна спрощена система оподаткування активно використовується для оптимізації податкового навантаження у різних сферах від великих торговельних мереж до готелів чи ресторанів. Громадська організація «Інститут соціально-економічної трансформації» у своєму дослідженні повідомляла, що заниження оборотів ФОП ЄП призводить до втрат бюджету на рік у розмірі 2–2,5 млрд грн.

Однак у цій боротьбі за «детінізацію» державі потрібно бути обережною, оскільки є високий ризик суттєвого зменшення питомої ваги малого бізнесу. Так, за даними Державної регуляторної служби України, сумарні додаткові витрати малого бізнесу на обов’язкове впровадження РРО для платників єдиного податку другої групи незалежно від виду діяльності та обсягів доходів прогнозовано складуть 11,128 млрд грн. Не всі дрібні підприємці будуть готові нести додаткові витрати на запровадження РРО, і просто згорнуть бізнес.

Зі свого боку, саме малий бізнес, в окремих сегментах ринку, створює конкуренцію великому бізнесу. Монополізація ринку великим бізнесом призведе до зростання цін для кінцевих споживачів. Як висновок, зміни до законодавства потрібні, але вони мають бути зваженими і поступовими, наприклад із запровадження відмови від РРО при розрахунку банківськими картками.

Застосування програмних РРО: переваги і недоліки

Зазначені зміни стали можливими завдяки реалізації пілотного проєкту Міністерства фінансів України та Державної фіскальної служби України, який стартував у 2018 році, метою якого було випробовування ряду програмних РРО окремими суб’єктами господарювання, які брали участь в такому проєкті.

Програмний РРО – це програмний, програмно-апаратний або програмно-технічний комплекс у вигляді технологічного рішення, в якому фіскальні функції реалізовані через фіскальний сервер органу, що контролює.

Програмні РРО матимуть постійний зв’язок с сервером податкової, на якому фіксуватимуться всі розрахункові операції. При цьому, програмні РРО можуть:

- виводити на друк звичайний фіскальний чек;

- виводити на дисплей QR-код, який дозволяє покупцю зчитати інформацію про розрахункову операцію;

- надіслати електронний розрахунковий документ на наданий таким покупцем абонентський номер або адресу електронної пошти.

Крім того, законодавець передбачив можливість проведення розрахунків через програмний РРО, коли тимчасово відсутній зв’язок із сервером органу, що контролює.

Для цього суб’єкт господарювання має завчасно зарезервувати діапазон фіскальних номерів для чеків, які формуватимуться в режимі «офлайн». При цьому, розрахунки «офлайн» не можуть проводитися більш як 36 годин поспіль та сумарно не повинні перевищувати 168 години на місяць.

Інноваційні пропозиції – це є добрий знак, адже розвиток програмних РРО спрямований покращити мобільність продавців/постачальників послуг, зокрема тих, робота яких пов’язана з переміщенням між покупцями/клієнтами (кур’єрська доставка, індивідуальні домашні послуги, торгівля з розносок тощо).

Однак, як показує практика, сервери контролюючих органів не завжди пристосовані до зростання кількості підключень до них, а тому масове збільшення кількості РРО, в т.ч. програмних, може призвести до періодичного виходу таких серверів із ладу, що блокуватиме роботу суб’єктів господарювання.

Приклади цього мали місце при впровадженні СЕА ПДВ. Потрібен тестовий період для технічної адаптації, щоб на фоні значно збільшених штрафів це не спричинило негативний ефект від такої інновації.

Можливість скаржитись у покупців та збільшені штрафи для продавців: чи є ризик зловживань

Передбачається запровадження електронної системи обліку даних реєстраторів розрахункових операцій (далі – СОД РРО). Завдяки СОД РРО покупці товарів/послуг можуть перевіряти справжність виданого фіскального чека продавцем. На сьогодні така можливість реалізована у відкритій частині кабінету платника податків та функціонує фактично у тестовому режимі.

Крім того, через функціонал кабінету платника податків продавця покупці матимуть право залишати скарги на порушення проведення готівкових розрахунків продавцем. При цьому, частина стягнутих санкцій за такими зверненнями направлятиметься на користь скаржника.

Цей інститут є вкрай небезпечним. Через низьку культуру бізнесу в Україні та великі корупційні ризики такий інструмент в руках певних осіб може бути легко використаним проти підприємців. Запропонований механізм у нашому суспільстві створює можливість появи великої кількості сфабрикованих скарг, при яких замість бізнесу підприємець буде змушений відбиватися від перевірок.

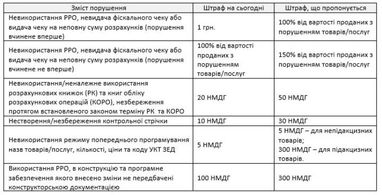

Що стосується санкцій, то передбачається їх суттєве збільшення за невикористання РРО, невидачу фіскального чека або видачу чеку, який містить помилки. За іншим можливим порушенням буде збільшено штрафи щонайменше вдвічі.

Варто відзначити, що штрафні санкції, визначені пунктом першим статті 17 Закону №265 (невикористання РРО, невидача фіскального чека або видача чеку на неповну суму розрахунків тощо), тимчасово до 01 жовтня 2020 року застосовуються в таких розмірах:

- 10 відсотків вартості проданих з порушеннями, встановленими цим пунктом, товарів (робіт, послуг), – за порушення, вчинене вперше;

- 50 відсотків вартості проданих з порушеннями, встановленими цим пунктом, товарів (робіт, послуг), – за кожне наступне вчинене порушення.

Дмитро Сушко, член Ради АПУ, сертифікований аудитор, керуючий партнер міжнародної аудиторської компанії MGI PSP Audit

В’ячеслав Бачило, податковий консультант міжнародної аудиторської компанії MGI PSP Audit

- Відразу після публікації колонки, ВР проголосувала за проєкти в цілому. Зміни, про які автори писали в матеріалі, скоро стануть законом.

За матеріалами: Finance.ua

Поділитися новиною