1418

Василь Голян: чому більше ренти за газ, нафту і бурштин має надходити до місцевих бюджетів?

— Енергетика

В багатьох країнах світу рента, яка стягується за користування надрами для видобування корисних копалин (мінерально-сировинна рента), направляється до Фондів майбутнього або Фондів стратегічного розвитку, а також значний її відсоток розподіляється для задоволення поточних потреб населення країни – власника корисних копалин.

Це в першу чергу стосується країн, які мають значні запаси викопних вуглеводнів, і країн, де видобуток даної складової паливно-енергетичних ресурсів характеризується низьким рівнем питомих витрат.

Україна не має великих запасів вуглеводнів, тому, з огляду на високу енергоємність виробництва промислової продукції, змушена імпортувати різні види енергоносіїв.

Тому потенціал залучення мінерально-сировинної ренти до бюджетів різного таксономічного рівня значно менший, ніж в країнах, які є лідерами за обсягами видобутку нафти і газу.

Незважаючи на це, в Україні є значні запаси гірничорудних ресурсів, що дозволило сформувати потужний гірничо-металургійний комплекс, який виступив структуроутворюючим ядром багатьох фінансово-промислових груп в країні.

Високий рівень концентрації капіталу в рентоностних галузях (видобувні галузі, переробка гірничорудних ресурсів) забезпечувався шляхом нееквівалентного привласнення мінерально-сировинної ренти в зв’язку з ножицями цін на світовому та вітчизняному ринках гірничорудної сировини і продуктів її переробки при більш низьких порівняно з країнами розвиненого капіталізму ставках рентної плати.

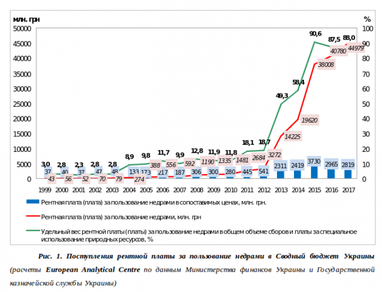

У 2017 р. до Зведеного бюджету України надійшло 44,98 млн грн рентної плати за користування надрами, що на порядок більше відповідного показника 1999-2012 рр., майже в 14 разів більше, ніж в 2012 р.., в 2,3 рази більше показника 2014 (див. мал. 1).

Значне зростання надходжень рентної плати за користування надрами в 2013 р. в порівнянні з попередніми роками пов’язане з тим, що саме з цього року складовою частиною загального обсягу рентної плати (до 2015 року) за користування надрами виступає рентна плата за видобуток нафти і газу.

Це відповідним чином також вплинуло і на динаміку питомої ваги рентної плати за користування надрами в загальному обсязі рентної плати за спеціальне використання природних ресурсів.

У 1999 році мінерально-сировинна рента в загальному обсязі природно-ресурсної ренти склала 3,0%, в 2008 – 12,8%, а в 2017 – 88,0%.

Інтенсивне зростання частки мінерально-сировинної ренти в загальних надходженнях природно-ресурсної ренти до Зведеного бюджету України також пов’язане з тим, що з 2015 р. плата за землю була переведена в категорію «місцеві податки» як складова податку на майно.

В останні роки з урахуванням всіх перелічених перерозподілів відповідних складових природно-ресурсної ренти спостерігається підвищення рівня концентрації мінерально-сировинної ренти в Державному бюджеті України, а не в місцевих бюджетах.

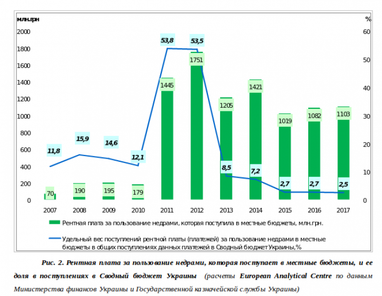

У 2007-2010 рр. обсяг мінерально-сировинної ренти, яка надходила до місцевих бюджетів, коливався в межах 70-195 млн грн, що відповідно склало 11,8-15,9% від її надходжень до Зведеного бюджету України (див. мал. 2).

Переломним моментом у розподілі мінерально-сировинної ренти в Державний і місцеві бюджети стали 2011 і 2012 роки, коли питома вага надходжень до місцевих бюджетів у загальних надходженнях до Зведеного бюджету України становила відповідно 53,8 і 53,5%.

У 2013-2017 рр. знову відбувся структурний перегин щодо підвищення питомої ваги надходжень мінерально-сировинної ренти в Державний бюджет України, тому частка місцевих бюджетів в загальних надходженнях до Зведеного бюджету України коливалася в інтервалі 2,5-8,5% (в абсолютному вираженні надходження мінерально-сировинної ренти в місцеві бюджети в 2013-2017 рр. становили 1019-1421 млн грн).

Структура надходжень рентної плати за користування надрами до Зведеного бюджету України в 2017 р. показала, що основними складовими надходжень природно-ресурсної ренти в бюджети всіх рівнів є рентні платежі за користування надрами для видобутку природного газу і нафти. Частка яких відповідно складає 73,5% і 10,5%. Рентна плата за користування надрами для видобування газового конденсату – 6,8%.

В умовах поглиблення децентралізації, зокрема об’єднання територіальних громад, мінерально-сировинна рента повинна стати більш вагомим джерелом наповнення місцевих бюджетів.

Певні спорадичні кроки в напрямку підвищення частки зарахувань рентної плати за користування надрами для видобування нафти, природного газу і газового конденсату в місцеві бюджети вже були зроблені в кінці 2016 р.

Відповідно до Закону України №1793-VIII «Про внесення змін до Бюджетного кодексу України щодо зарахування рентної плати за користування надрами для видобування нафти, природного газу і газового конденсату», 5% рентної плати за видобуток вуглеводнів буде направлятися в місцеві бюджети. Закон набрав чинності з січня 2018 р.

Чи зацікавить такий відсоток відрахувань ренти за видобуток вуглеводнів до місцевих бюджетів органи місцевого самоврядування розвивати індустрію видобутку корисних копалин на їхніх територіях? Це покажуть результати адміністрування мінерально-сировинної ренти за 2018 р. і зрушення в частині модернізації виробничо-технічних комплексів у сфері надрокористування.

Чи зацікавить такий відсоток відрахувань ренти за видобуток вуглеводнів до місцевих бюджетів органи місцевого самоврядування розвивати індустрію видобутку корисних копалин на їхніх територіях? Це покажуть результати адміністрування мінерально-сировинної ренти за 2018 р. і зрушення в частині модернізації виробничо-технічних комплексів у сфері надрокористування.

В умовах масового об’єднання територіальних громад з ідентифікацією їх кордонів і можливою передачею сільськогосподарських земель державної власності за межами населених пунктів в комунальну власність формуються сприятливі територіальні та організаційні передумови для ефективного використання місцевого мінерально-сировинного потенціалу.

З огляду на це, варто підвищити як відсоток відрахувань до бюджетів територіальних громад рентної плати за видобуток вуглеводнів, так і відсоток відрахувань плати за користування надрами для видобування корисних копалин загальнодержавного значення (в 2017 р. відсоток відрахувань цієї складової мінерально-сировинної ренти в місцеві бюджети становив 25%).

Виходячи з того, що в 2011 р. 50% рентної плати за користування надрами за видобування корисних копалин загальнодержавного значення прямувало до місцевих бюджетів, то доцільно таку практику відновити в найближчі роки.

Також в умовах розширення меж територіальних громад доцільно розширити повноваження місцевого самоврядування в частині видобутку корисних копалин місцевого значення і регламентації бази стягнення рентної плати за їх видобуток.

З огляду на рівень депресивності територій, де концентрується видобуток бурштину, і доцільність підвищення зацікавленості місцевого самоврядування в легалізації освоєння його запасів, доцільно підвищити частку відрахувань бурштинової ренти в місцеві бюджети, в першу чергу, бюджети територіальних громад базового рівня.

Поряд з підвищенням відсотка відрахувань мінерально-сировинної ренти до бюджетів місцевого самоврядування доцільно також сформувати законодавчу основу для більш активної участі територіальних громад у освоєнні місцевого мінерально-сировинного потенціалу.

Це стане можливим на основі внесення змін до Закону України «Про державно-приватне партнерство», зокрема в частині визначення переліку угод державно-приватного партнерства, які можуть укладати органи місцевого самоврядування через створені ними комунальні підприємства з суб’єктами підприємницької діяльності, що спеціалізуються на видобутку корисних копалин.

Нинішня редакція даного законодавчого акта надто узагальнено представляє можливості територіальних громад щодо ведення господарської діяльності на основі встановлення партнерських відносин з суб’єктами підприємництва.

Василь Голян, директор Європейського аналітичного центру

За матеріалами: Finance.ua

Поділитися новиною