3244

Що буде з Ощадбанком, Приватом та Укргазбанком до 2022 року. Проект стратегії

— Казна та Політика

У розпорядженні редакції ЕП опинився один з найбільш очікуваних в банківському середовищі документів — проект стратегії державних банків. Що містить документ, і яке майбутнє він приготував для Приватбанку, Ощадбанку, Укрексімбанку та Укргазбанку.

Про документ

11 лютого 2016 року. Міністр фінансів Наталія Яресько презентує на засіданні уряду “Засади стратегічного реформування державного банківського сектору”.

На презентації Яресько перелічує проблеми держбанків — щодо прозорості, спеціалізації, ризиків політичного та адміністративного впливу на наглядові ради та інше. Міністр також розповідає про плани створити відмінний від Мінекономіки номінаційний комітет, який обиратиме незалежні кандидатури до наглядових рад.

Після трихвилинної презентації про майбутнє держбанків та кількох уточнюючих запитань від членів уряду, тодішній прем’єр Арсеній Яценюк каже “підтримую”, і міністри переходять до обговорення інших питань.

Тоді ж Кабмін дав протокольне доручення держбанкам оновити власні стратегії розвитку відповідно до ухваленого рішення.

Проте пройде 10 місяців і це уже не матиме значення. В ніч з 18 на 19 грудня 2016 року пул державних поповнив Приватбанк. Після його націоналізації частка держави у банківському секторі зросла до 60%. Ухвалені раніше плани втратили актуальність.

Після цього Мінфін заявив про підготовку нової стратегії розвитку держбанків і залучив для цього міжнародних консультантів з компанії McKinsey. Ще рік пішов на її підготовку.

Про нову стратегію протягом року в міністерстві розповідали небагато, аж допоки у грудні перший заступник міністра фінансів Оксана Маркарова та міністр фінансів Олександр Данилюк не заявили, що вона готова.

“Нова стратегія передбачає скорочення присутності держави в банківському секторі. В секторі корпоративного управління планується створити незалежні наглядові ради в Ощадбанку і Укрексімбанку”, — заявила напередодні Маркарова, не вдаючись в деталі.

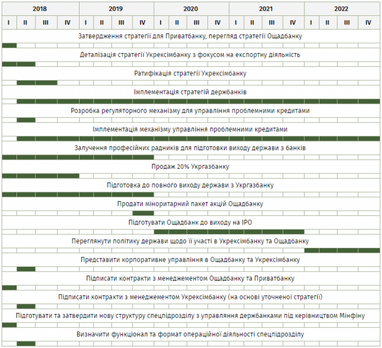

Утім, ЕП вдалося ознайомитися із документом, а точніше — з останньою версією проекту. Не виключено, що документ ще зазнає змін, і будуть уточнення. ЕП пропонує саме в рамках цього проекту подивитися на головні зміни, які чекатимуть на держбанки, і на те, як держава планує ними управляти.

Державні плани

Стратегія розрахована до 2022 року включно. Виходячи з документу, у найближчі п’ять років держава зосередиться на досягненні в банківському секторі ряду показників ефективності (KPI).

Перше, держава хоче встановити фінансову стабільність через контроль за інфляцією, ризиками, ліквідністю та капіталом.

KPI — покращення регуляторного середовища, функціонуючий ринок капіталу, дотримання вимог Базель III – більше 10% по системі, рівень інфляції — менше 6% до 2020 року.

Друге, це підвищення доступності фінансування для пріоритетних галузей економіки. Йдеться про кредитування довгострокових інфраструктурних проектів, підтримку малого і середнього бізнесу в галузях з високим адміністративним навантаженням. А також це кредитування експорту та торгівлі.

KPI — рівень проникнення кредитування МСБ — 4% ВВП, залучення кредитів у довгострокові інфраструктурні проекти.

Третє, це поширення фінансових сервісів, забезпечення доступу до банківських послуг та інфраструктури (платіжних систем, банківських терміналів) для cільської місцевості.

KPI — підвищення рівня проникнення банківського сектору до 65%.

Четверте, це скорочення обігу готівки з метою мінімізації тіньової економіки.

KPI — обіг готівки в економіці нижче 10%.

П’яте, це створення умов для окупності інвестицій.

KPI — продати 20% акцій щонайменше трьох банків приватному інвестору, забезпечити рентабельність капіталу згідно з бізнес-планами держбанків (вище 12% до 2022 року).

Шосте — розвинуте корпоративне управління. В документі наголошується на впровадженні принципів управління ОЕСР до 2019 року.

Сьоме — прибрати тиск проблемних активів на банківські баланси.

KPI — частка проблемних кредитів в кредитному портфелі банків — менше 10% з 2019 року.

Восьме — мінімізувати вплив держави як акціонера на банківський сектор.

KPI — держава контролюватиме менше 20% банківських активів до 2022 року.

Дев’яте — забезпечити конкурентні умови роботи державних банків.

KPI — зниження вартості депозитів до 1 п.п. вище рівня інфляції.

Ключове

Загалом у майбутні чотири роки держава планує вирішити два ключових завдання — знизити частку проблемних активів і вибудувати нову модель управління ними.

Боротьба з поганими активами. Так, на держбанки припадає 57% NPL (прострочених кредитів) в банківському секторі, 93% з яких — корпоративні. Ця цифра збігається з оцінками Нацбанку, який заявив, що банківська система України в 2017 році встановила світовий рекорд за розміром проблемних кредитів.

Стратегія передбачає запровадження так званих “NPL instrument solution” — набору інструментів, які знизять частку проблемної заборгованості.

Мінфін розглядав кілька можливих опцій і поки схиляється до варіанту, за якого погані активи залишатимуться на балансі банків і будуть управлятися незалежним комітетом. Подробиці щодо його ролі та функціоналу в документі не прописані.

Управління держбанками. Модель управління держбанками базується на чотирьох ключових принципах.

Перший — принцип незалежності, який передбачає створення незалежних наглядових рад у всіх держбанках. Зараз вони є лише у Приватбанк та Укргазбанку.

Другий передбачає підписання контрактів з досвідченими управлінцями, які вибудують операційну діяльність банків та вдосконалять інфраструктуру, а також забезпечать вихід держави з банків не пізніше 2022 року.

Робити це планується через продаж українських активів міжнародним банкам та міжнародним фінансовим інституціям, а також через вихід українських банків на IPO. Продаж українських активів приватним інвестфондам та місцевим інвесторам — можливі, але менш привабливі для України сценарії.

Третій — строгий контроль за виконанням поставлених цілей.

В рамках четвертого компоненту передбачається створення спецпідрозділу з управління та нагляду за державними активами. Субординація наступна: “Кабмін — Мінфін — спецпідрозділ з управління державними банківськими активами — банки”.

Конкретики тут небагато. Зазначається лише, що спецпідрозділ представлятиме права та інтереси держави як акціонера.

Банки

Приватбанк

Майбутнє Приватбанку, згідно із стратегією, виглядає прогнозовано. Продаж банку можливий не раніше 2022 року.

Банку пропонується зосередитися на розвитку роздрібного сегменту із значною підтримкою малого та середнього бізнесу. Також “Приват” може працювати і в корпоративному сегменті, однак цей напрямок для банку буде менш пріоритетним.

Стратегія Приватбанку базується на підтримці росту роздрібного напрямку — частку ринку потрібно зберегти на поточному рівні. Банк також повинен скоротити пасиви.

Попереду у Приватбанку — активізація роботи з малим та середнім бізнесом, що передбачає оновлення функцій продажу та розробки продуктів для МСБ та розвиток напрямку роботи із середнім бізнесом.

Серед завдань банківського гіганту — управління ризиками та простроченими кредитами, що має відновити вартість останніх, а також управління та оптимізацію операційних витрат, яка передбачає роботу з мережевою конфігурацією та чітке сегментування бізнесу.

Ключові параметри Привату у 2022 році: чистий дохід — 8,4 млрд грн, RоE (Коефіцієнт рентабельності власного капіталу) — 25%, C/I (cost/income співвідношення витрат до доходів) — 48%, TRS (англ., total reserves securities – ОВДП на балансі) — 81 млрд грн.

Ощадбанк

Ощадбанк залишиться універсальним банком з удосконаленими операційними процесами та оптимізованою роздрібною мережею. Мінфін планує вихід Ощадбанку на IPO наприкінці 2021 року.

Банк також повинен залишитися лідером у корпоративному сегменті, підтримуючи на поточному рівні частку корпоративного кредитування, а також нарощувати пасиви юросіб. Ощадбанк в майбутньому — лідер на ринку іпотеки.

В планах скорочення його філіалів з нинішніх 3300 до 1900-2100. На філіали, що залишаться, чекає зміна розташування та ребрендинг.

Один з пріоритетів для розвитку — напрямок ІТ, а саме розробка централізованої системи підтримки, поліпшення цифрових каналів, підвищення ІТ-безпеки

Операційна модель банку — централізувати функції підтримки та вдосконалити бізнес-процеси. Ризиковані та прострочені кредити пропонується тримати на низькому рівні, а також підвищити вартість прострочених кредитів у майбутньому.

Ключові параметри Ощадбанку у 2022 році: чистий дохід 4,7 млрд грн., RоE– 15%, C/I – 63%, TRS – 43 млрд грн.

Укргазбанк

Укргазбанк планується приватизувати швидше за інші банки — до кінця 2018 року держава готова продати його міноритарний пакет. Банку пропонується закріпити його нинішній бренд у вигляді “Екобанку” та забезпечити фінансування 30% проектів у сфері енергоефективності.

На Укргазбанк чекає впровадження корпоративного управління, що передбачає структурування корпоративної ієрархії за міжнародними стандартами. Додаткові цілі — удосконалення ліквідності та платоспроможності банку, підтримка клієнтського кредитного портфоліо.

Ключові параметри Укргазбанку у 2022 році: чистий дохід 0,3 млрд грн., RоE– 6%, C/I – 82%, TRS – 6 млрд грн.

Укрексімбанк

У випадку з Укрексімбанком можливі дві опції.

Перший варіант передбачає, що банк сфокусується на експортно-імпортних операціях, а також розвитку різних некредитних продуктів, наприклад, експортних гарантій.

Також, виходячи з документу, банк зменшить обсяг неорієнтованих на експорт кредитів, зосередившись на підтримці стратегічних галузей, наприклад, оборони.

Перевага такого варіанту — розвиток наявної клієнтської бази, сприяння розвитку економіки. У той же час він передбачає більш низький рівень ефективності Укрексіму в порівнянні з іншими банками і вищу частку поганих кредитів.

Ключові параметри Укрексімбанку у 2022 році: чистий дохід 2 млрд грн., RоE– 14%, TRS – 23 млрд грн. + додатковий чистий дохід, згенерований експортерами у 2018-2022 рр. – 9 млрд грн.

Другий варіант передбачає, що банк продовжить працювати за чинною бізнес-моделлю і поступово готуватиметься до продажу. “Плюс” такого варіанту — підвищення ефективності банку. “Мінус” — не буде фокусуватися на добробуті населення та зростанні економіки.

Ключові параметри Укрексімбанку у 2022 році: чистий дохід 2,7 млрд грн., RоE– 19%, TRS – 29 млрд грн.

Що далі

Поки стратегія викликає багато запитань, оскільки фактично чи не кожна з її тез потребує конкретизації та прийняття додаткової законодавчо-нормативної бази.

Окрім того, простежуються можливі лінії конфліктів прописаних у стратегії цілей з реаліями та чинним законодавством.

Наприклад, як діяльність Укрексімбанку узгоджуватиметься з Експортно-кредитним агентством?

Як створення незалежного комітету з управління проблемними кредитами узгоджується з намірами створення спеціалізованої Компанії з управління активами (КУА)? І якщо Мінфін відмовився від ідеї з КУА, то якими будуть функціонал та підзвітність комітету?

Третій суперечливий момент стосується “Укрпошти”. Раніше Мінфін заявив, що не підтримує придбання “Укрпоштою” банку, однак готовий підтримати її стратегічне партнерство з держбанками. Про цю саму “стратегічну підтримку” в документі немає жодного слова.

Ще одне питання — як Антимонопольний комітет реагуватиме на те, що держава створить певний спецпідрозділ, який буде координувати та направляти держбанки? Наскільки допустимою буде така підтримка та координація з точки зору конкуренції?

Помітні стримані наміри держави щодо подальшої спеціалізації держбанків. У деяких функціях, наприклад, у сегменті корпоративного кредитування, банки все ж залишаються конкурентами.

Це свідчить про те, що державі складно зробити вибір: далі знижувати конкуренцію, відсікаючи фактично від банків частину їхнього бізнесу, що в свою чергу зменшує їхню бізнес-цінність, чи зберігати їхніх функціонал разом з певним рівнем конкуренції. Основні конкуренти в майбутньому — Ощадбанк та Приватбанк.

Мінфін обіцяє презентувати стратегію на одному з найближчих засідань Кабміну.

Її якість та реалізація залежать від того, який пакет нормативно-правових ініціатив та аналітичного обґрунтування Мінфін представить разом із стратегією в Кабміні. А зміна підходів до корпоративного управління у держбанках залежить уже від того, як швидко парламент схвалить відповідний законопроект.

Галина Калачова, Олександр Мойсеєнко

За матеріалами: Економічна Правда

Поділитися новиною