1390

Богдан Дуда: осіння лихоманка валютного ринку. Симптоми, перебіг, закономірності...

— Валюта

Щороку в кінці літа багатоголосий хор експертів в унісон стверджує про посилення турбулентності на вітчизняному валютному ринку. Розширення діапазону валютних коливань вже з перших днів вересня є давньою традицією молодого українського валютного ринку. Цей рік не став винятком, хоча має певні особливості…

Так, влітку макроекономічна ситуація була досить сприятливою. Світова цінова кон’юнктура на основні товари українського експорту приємно поліпшувалася. Ціни на сталь зростали через високий попит, ціни на зернові трималися «завдяки» несприятливим погодним умовам. А це ключові курсозабезпечувальні фактори національного ринку іноземної валюти. Зазначене сприяло зменшенню в серпні від’ємного сальдо поточного рахунку до 0,2 дол. США. Плюс бюджет склався з профіцитом.

На цьому тлі навіть НБУ вирішив, що «вже можна», і скасував останні обмеження на зняття іноземної валюти з банківських рахунків. Мало того, регулятор пішов далі, зокрема:

- спростив розрахунок щоденного ліміту купівлі іноземної валюти в власну позицію щодо окремих операцій;

- збільшив кількість винятків щодо заборони на дострокове погашення ів і позик;

- дозволив використання іноземної валюти на рахунках клієнтів як заставу за гривневими кредитами;

- спростив порядок отримання резидентами кредитів від міжнародних фінансових організацій.

Здавалося, що врешті цього року валютному ринку України,не страшна жодна осінь, але вже з першим навчальним дзвінком,всі повернулося на свої кола. Вітчизняні осінні девальваційні традиції виявилися непохитними.

Детальний аналіз макроекономічних передумов підтверджує певну фундаментальну необґрунтованість цьогорічної осінньої девальвації.

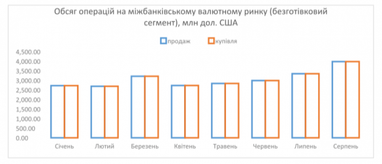

Так, з графіка нижче видно, що динаміка операцій на безготівковому сегменті міжбанківського валютного ринку не демонструвала ніяких пертурбацій, коливаючись в діапазоні 3-4 млн дол. США. Також графік вказує, що тільки серпень трохи виділився на тлі інших місяців, але це можна трактувати як пожвавлення ділової зовнішньоекономічної активності.

Зате обсяг операцій з готівковою іноземною валютою (звісно, офіційний) в серпні навпаки, навіть знизився в порівнянні з липнем. Якби НБУ володів даними чорного валютного ринку, можна було б подивитися, чи відбулося таке падіння обсягів за рахунок переміщення економічних агентів на тіньовий ринок, чи варто шукати інші причини.

Важливим також є те, що всі місяці 2017 року (починаючи відразу з січня) купівля валюти стабільно перевищувала продаж. Так, за 8 місяців 2017 р. купівля банками іноземної валюти перевищила продаж на 1 995,24 дол. США, що в вітчизняних валютних реаліях є досить солідною цифрою.

Аналогічна ситуація склалася з валютними інтервенціями НБУ. З графіка нижче видно, що регулятор використовував цей інструмент валютної політики в основному на купівлю валюти. Так, з початку року Нацбанк купив 1 998,78 дол. США, а продав тільки 380,10 млн дол. США, причому 51,30 млн дол. США було продано саме в серпні.

З одного боку продаж валюти НБУ в серпні мав збільшити її пропозицію (чим послабити дію факторів здешевлення), а з іншого міг служити першим дзвіночком про появу девальваційного потенціалу в економіці.

Девальваційний тиск відсутній – девальвація присутня. Мабуть, під таким гаслом цього року національна валюта в черговий раз полетіла в курсову прірву.

З графіка нижче видно, поки прірва не настільки глибока, але осінь тільки почалася (тобто фактор сезонності не є вичерпним). Два наступні графіки демонструють падіння курсу гривні відносно долара США на готівковому і на міжбанківському валютних ринках. Так, готівковий сегмент (не виключено, що завдяки його тіньовому «кузену», який амортизував коливання) показав менш різкий стрибок.

Зате міжбанківському сегменту валютного ринку не було за що сховатися і курс долара безжально пішов вгору. Не менш драматичною стала ситуація з євро, курс якого пробив 32 грн. І це при тому, що економіка отримала три мільярди доларів, завдяки розміщенню євробондів на міжнародному ринку, що повинно спричинити ревальваційні очікування.

Насправді об’єктивних причин для девальвації не так вже й мало. Це і вузькість валютного ринку з низьким рівнем ліквідності гривні, і вічний фактор НАК «Нафтогазу» з його осінніми закупівлями палива за тверду валюту, і хронічно несприятливе інституційно-правове середовище, яка стримує приплив іноземного капіталу, і відшкодування ПДВ, і маяки Міністерства фінансів (закладення в проекті бюджету-2018 середньорічного курсу 29,3 грн).

Але так виглядає, що найважливішим фактором все ж залишається сезонність. Сформована протягом багатьох років доларизація менталітету щоосені стимулює девальваційні очікування, сила яких переважає сукупну дію всіх макроекономічних умов.

Дедоларизація менталітету є тривалим процесом, отже, щорічна осіння девальвація гривні буде ще довго. Втім, самі по собі валютні коливання не є проблемою для економіки. Проблемою вони стають, якщо ширина їх діапазону перевищує «нормальний» рівень. Але, на жаль, ще жоден економіст не сказав, який рівень девальвації для нинішніх умов є нормальним.

Богдан Дуда, кандидат економічних наук, фінансовий публіцист

За матеріалами: Finance.ua

Поділитися новиною