2173

Газ в обхід: перспективи України на європейському газовому ринку

— Енергетика

Газовий ринок Євросоюзу стрімко змінюється. Будівництво нових газопроводів через Туреччину і LNG-терміналів з приймання скрапленого газу в країнах ЄС суттєво змінює архітектуру європейського газового ринку. Загострена конкуренція може призвести до зниження постачань газу з Росії і ролі України як важливої транзитної держави.

Нова реальність

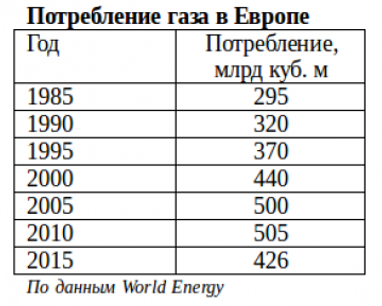

Євросоюз є одним з найбільш привабливих ринків газу в світі. У 2015 році імпорт в Європу склав близько 290 млрд кубометрів, з можливістю зростання в майбутньому. Країни ЄС за рахунок власного видобутку забезпечують себе газом на 32%, а 68% газу імпортується. Найбільшими постачальниками газу в ЄС залишаються Норвегія і Росія, на двох контролюючі 60% газового ринку. Поступово нарощуються поставки скрапленого газу з Катару, який, на думку експертів, в найближчі роки може збільшити поставки в ЄС до 50 млрд кубів.

Реалізуються проекти з будівництва LNG-терміналів, магістральних, регіональних газопроводів і газових сховищ, що істотно змінює газову конфігурацію і створює можливості для доставки газу до Євросоюзу за новими маршрутами.

Для забезпечення енергетичної безпеки Євросоюз прагне об’єднати газопроводи з Європи, Азії та Африки в єдину трансєвропейську газову мережу.

Загальна потужність терміналів в Європі дозволяє імпортувати до 200 млрд кубів газу, термінали, що будуються, збільшать ще на 30 млрд кубів.

Період високих цін на енергоресурси змусив Євросоюз активно переходити на режим енергозбереження і на відновлювані джерела енергії. Тому частка газу в енергобалансі ЄС буде поступово знижуватися. За останні десять років споживання газу в ЄС знизилося на 18%. Німеччина покриває 27% свого енергоспоживання за рахунок відновлюваних джерел. До 2030 року, за рахунок впровадження нових енергозберігаючих технологій, країни ЄС планують скоротити енергоспоживання на 35%.

Вихід на ринок нових продавців призведе до зростання конкуренції, під тиском якої ціни на газ для покупців будуть знижуватися і залишаться на низькому рівні тривалий час. Також підвищиться конкуренція серед країн за обсяги транзиту газу.

Зміна ситуації на європейському газовому ринку може привести до зниження споживання російського газу. Євросоюз надалі намагатиметься знизити частку російського газу, маючи негативний досвід припинення постачань газу в ЄС в 2008-2009 роках. Альтернативою російському газу може стати будівництво газопроводу TANAP, яким азербайджанський газ буде поставлятися в країни Центральної і Південної Європи. У перспективі за цим маршрутом можливе постачання газу з Туркменістану, Ірану та Іраку.

Деякі країни Євросоюзу зробили ставку на імпорт скрапленого газу, відмовившись від поставок з Росії. Так, в Польщі і Литві побудовані термінали з прийому скрапленого газу. Польща запланувала побудувати газопровід з Норвегії і повністю відмовитися від російського газу.

На європейському газовому ринку може з’явитися ще один великий гравець – США з великими обсягами скрапленого газу. Завдяки видобутку сланцевого газу, США стали світовим лідером за обсягами видобутку. Згідно з прогнозом Міністерства енергетики, протягом 25 років видобуток газу в США збільшиться в 1,5 рази, і досягне 1 трлн кубометрів на рік. Найпривабливіший покупець газу для США – ринок Євросоюзу. Цього року перша партія скрапленого газу відправлена в ЄС. Першими покупцями американського газу стануть Португалія і Литва. У США для збільшення обсягів поставок розпочато будівництво підприємств зі зріджування газу, до 2019 року потужності збільшаться на 30%. У Міжнародному енергетичному агентстві (МЕА) вважають, що постачання зрідженого газу з США істотно змінять європейський газовий ринок. До 2020 року США можуть зайняти 50% ринку зрідженого газу в Європі.

Чи є для нас місце на новому газовому ринку?

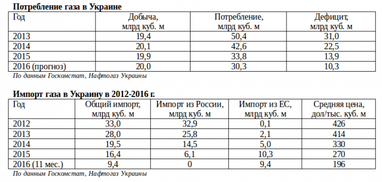

Великі зміни на європейському газовому ринку вплинуть і на Україну, яка є країною-транзитером газу в Європу. У 2016 році через нашу країну на ринок ЄС надійде близько 80 млрд кубометрів газу, технічні можливості дозволяють постачати 130 млрд куб.

У 2005 році наша країна була найбільшим імпортером газу в Європі, з об’ємом 76,4 млрд кубометрів. За результатами 2016 року імпорт газу в Україну очікується на рівні 10 млрд куб. Як покупцеві нам вигідно зниження вартості газу в ЄС і поява нових шляхів його доставки.

Газові конфлікти з Росією і припинення поставок газу в Євросоюз різко підвищили ризики для країн ЄС і змусили почати пошук альтернативи постачанням з Росії. Раніше країни Євросоюзу не мали альтернативи, тому поставки газу з Росії залишаються на високому рівні. З запуском TANAP і Трансадріатичного газопроводу (ТАР), виходом на ринок американського скрапленого газу, збільшенням поставок з Катару, Алжиру та Лівії, ринкова ніша Росії, що становить зараз 32%, почне скорочуватися.

Доходи України від транзиту російського газу в подальшому також будуть знижуватися:

- Через зниження обсягів прокачування газу. У 2015 році через ГТС прокачано 67 млрд куб., що в 2 рази менше від показника 2005 року. Росія як постачальник газу докладає чималих зусиль для збільшення поставок в обхід України і блокує питання транспортування казахського і туркменського газу в Європу. Тому в подальшому можна прогнозувати тенденцію до подальшого зниження обсягів транзиту.

- Зростання конкуренції на європейському газовому ринку призведе до зниження вартості не тільки газу, але і його транспортування, що знизить доходи України від газового транзиту.

Воєнний конфлікт з Росією, зниження обсягів транзиту і відмова від імпорту російського газу змушує нашу країну шукати нові шляхи використання газопроводів та газових сховищ.

Імпорт газу з ЄС став альтернативою російським поставкам. Цього року 100% імпорту газу в Україну припало на ЄС. Реверсні поставки в Україну можна здійснювати в межах 20 млрд куб., що в нинішній ситуації цілком достатньо.

Для зміцнення своїх позицій на газовому ринку України необхідно:

- Збільшити видобуток газу в країні, перейти від імпорту газу до його експорту. Це дасть економію грошей і підвищить ефективність використання газотранспортної системи. Собівартість видобутку українського газу близько 30 дол., що в 6,5 разів менше вартості імпортного газу в 2016 році. Запаси газу становлять близько 1 трлн куб., при нинішньому споживанні його вистачить на 33 роки.

- Активізувати участь у всіх регіональних газових проектах. Наприклад: будівництво власного LNG-терміналу, об’єднання газових систем України і Польщі з можливістю виходу на поставки норвезького газу і СПГ, спільні газові проекти з Туреччиною, участь в проекті Eastring (з’єднання газопроводів Словаччини, Чехії, України, Угорщини, Румунії та Болгарії).

- Узгодити з Євросоюзом механізм максимально ефективного використання газопроводів та газових сховищ. ЄС необхідно економічно зацікавити в повноцінному функціонуванні нашої газотранспортної системи.

- Виробити найбільш оптимальні способи використання наших газових сховищ як складової частини газової інфраструктури Європи.

Сергій Савенко

За матеріалами: Finance.ua

Поділитися новиною