12855

Скільки коштує в Україні поставити дитину на ноги

— Особисті фінанси

Майбутня поява дитини в сім’ї є однією з найрадісніших подій. Проте мало хто замислюється, скільки грошей знадобиться для того, щоб профінансувати весь процес розвитку дитини, починаючи з вагітності і закінчуючи отриманням вищої освіти. Пологи, медичне обслуговування, дитячий садок, середня і вища освіта, квартира, автомобіль, весілля і можливо спадковий фонд. Всі ці витрати протягом перших 23 років життя можна назвати процесом формування дитини як повноцінного члена суспільства. В цей період закладається фундамент всього його подальшого життя.

В цій статті ми детально розглянемо вартість декількох сценаріїв фінансування цілей, пов’язаних з дитиною, вагітності та пологів до отримання вищої освіти. Ви дізнаєтесь, скільки коштує на поточний момент кожен із сценаріїв і скільки потрібно мати активів, щоб його реалізувати або скільки потрібно вкладати щомісяця в кожен сценарій, щоб його профінансувати.

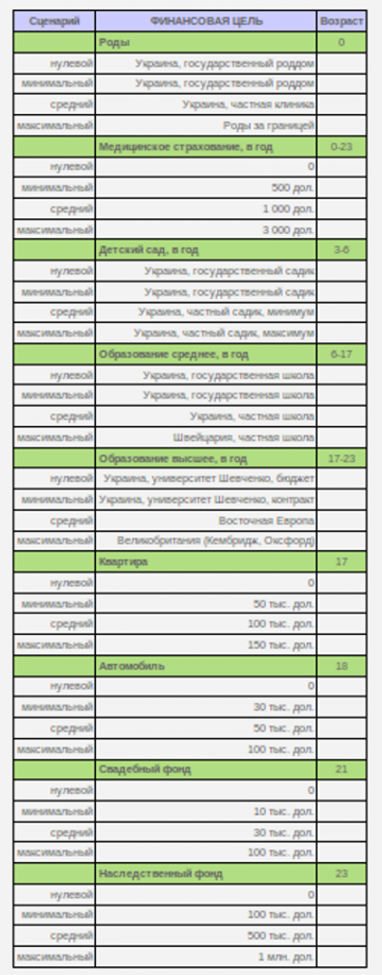

СЦЕНАРІЇ

Ми розглянемо три основні сценарії – мінімальний, середній і максимальний. А також один додатковий сценарій – нульовий. У кожному сценарії однаковий набір фінансових цілей, але з різними вартостями. Таким чином кожна фінансова мета має чотири варіанти.

Нульовий сценарій — це фактично мінімальний сценарій, в якому залишені тільки фінансові цілі першої необхідності або найбільш пріоритетні. В нульовому сценарії передбачається:

- медичну страховку або дитячі річні медичні програми не купувати, а вирішувати проблеми по мірі виникнення поточних доходів;

- розраховувати вступити у вищий навчальний заклад на бюджет і без хабарів;

- надати квартиру через розмін або дитині жити разом з батьками;

- автомобіль не купувати або дати можливість користуватися сімейним;

- весільний фонд не формувати, а фінансувати весілля з поточних доходів;

- спадковий фонд не формувати, а обмежитися заповітом існуючих активів.

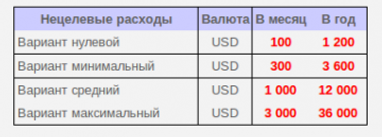

Крім фінансових цілей в розрахунках присутні повсякденні витрати на дитину (харчування, одяг, спорт, розваги тощо). Далі представлена таблиця з нецільовими (повсякденними) витратами на дитину.

РОЗРАХУНКИ

Всі фінансові цілі та нецільові витрати були проіндексовані на історичний рівень інфляції. Потім вони були продисконтовані на поточну дату відповідно до пріоритетності і терміну до фінансової мети з використанням стандартних ставок дисконтування. В результаті були отримані поточні вартості фінансових цілей і витрат. Всі цифри в американських доларах.

Наприклад, щоб придбати квартиру для дитини до закінчення школи за 50 000 доларів у поточних цінах (78 255 доларів на рік купівлі), потрібно мати інвестиційні активи в сумі 15 482 долари при очікуваній прибутковості портфелів з середнім пріоритетом у 7,5% річних і довгострокових портфелів в 10% річних. Або аналогічну нерухомість з відповідними параметрами.

Далі представлена таблиця з необхідними доходами. Необхідні доходи — це доходи, які необхідно виділяти із загальних неінвестиційних доходів (зарплата, бонуси тощо), щоб повністю профінансувати витрати на дитину (цільові і нецільові) за рахунок доходів, а не за рахунок існуючих активів. Всі цифри в американських доларах.

Цільові доходи — це та частина доходів, які необхідно щомісяця направляти на фінансування цілей, щоб повністю їх реалізувати за рахунок доходів. Починаючи за рік до пологів і закінчуючи закінченням вищого навчального закладу.

Нецільові доходи — це та частина доходів, яка щомісячно направляється на фінансування нецільових витрат, пов’язаних з дитиною (харчування, одяг, спорт, розваги тощо).

ВИСНОВКИ

1. Скільки коштує поставити дитину на ноги? В залежності від вибраного основного сценарію від 60 до 760 тисяч доларів, а для нульового сценарію всього 4 тисячі доларів. Наявність зараз цих сум дасть можливість профінансувати в майбутньому всі витрати, пов’язані з дитиною, навіть при повній відсутності доходів.

2. Щоб реалізувати перший сценарій (мінімальний), потрібно мати під цей сценарій інвестиційних активів на суму майже 60 тисяч доларів АБО направляти на фінансування цілей з доходів 376 доларів щомісяця починаючи за рік до пологів і до закінчення дитиною вищого навчального закладу.

3. Щоб реалізувати другий сценарій (середній), потрібно мати під цей сценарій інвестиційних активів на суму 263 тисячі доларів АБО направляти на фінансування цілей з доходів 1 678 доларів щомісяця починаючи за рік до пологів і до закінчення дитиною вищого навчального закладу.

4. Щоб реалізувати третій сценарій (максимальний) потрібно мати під цей сценарій інвестиційних активів на суму майже 760 тисяч доларів АБО направляти на фінансування цілей з доходів 4 837 доларів щомісяця починаючи за рік до пологів і до закінчення дитиною вищого навчального закладу.

5. Щоб реалізувати нульової сценарій (фінансові цілі першої необхідності) потрібно мати під цей сценарій інвестиційних активів на суму 4 тисячі доларів АБО направляти на фінансування цілей з доходів 28 доларів щомісяця починаючи за рік до пологів і до закінчення дитиною середньої школи.

6. По кожному сценарію можливі комбіновані варіанти. Наприклад, за першим сценарієм можна зарезервувати для його реалізації 30 тисяч доларів існуючих інвестиційних активів і направляти на його фінансування з доходів 188 доларів щомісяця починаючи за рік до пологів і до закінчення дитиною вищого навчального закладу.

ЩО МОЖНА ЗРОБИТИ ЗАРАЗ?

1. Зарезервувати необхідну суму активів і убезпечити всі майбутні витрати на дитину вже зараз. Для цього необхідно розподілити і розмістити активи у відповідності з розрахунками з урахуванням ризиків, термінів та пріоритетності для клієнта. В результаті непередбачені події такі як втрата доходів ніяк не позначаться на реалізації сценарію і все, що Ви запланували буде профінансовано. Використовуючи певні механізми, можна зробити так, що всі витрати будуть профінансовані, навіть якщо з особою, яка здійснює фінансування, щось станеться.

2. Почати направляти з доходів певну суму на реалізацію обраного для дитини сценарію, без резервування активів. Для цього потрібно визначитися зі сценарієм і щомісячною сумою, яка допоможе її реалізувати. Даний варіант є більш ризикованим, оскільки при зменшенні доходів або їх втраті Вам доведеться переглядати сценарій. Однак, використовуючи інструменти управління ризиками, можна зменшити ймовірність не реалізації обраного сценарію.

3. Використовувати комбінований варіант. Наприклад, зарезервувати активи під мінімальний сценарій і одночасно фінансувати за рахунок поточних доходів більш дорогий сценарій. Таким чином, у разі настання в майбутньому негативних подій мінімальний сценарій буде поза небезпекою.

Вячеслав Масленніков

За матеріалами:

Поділитися новиною