1844

Богдан Дуда: Чи є зв’язок між підтримкою ліквідності банків та девальвацією гривні?

— Валюта

Чи справді емісія гривні зумовила девальвацію національної валюти у 2014-2015 рр. Міфи та факти про це.

На початку 2014 р. Україна зіткнулася з черговою хвилею девальвації, дія якої у тій чи іншій мірі простежується й досі. Протягом цих двох років економісти висловили широке коло припущень щодо причин цього явища. Однією з найпоширеніших з них є надмірна емісія гривні, яка вірогідно, відразу йшла на валютний ринок та спричиняла перекоси у попиті та пропозиції на іноземну валюту.

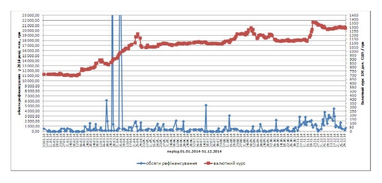

На рис. 1 представимо співвідношення обсягів рефінансування та валютного курсу у 2014 році.

Як видно з рисунку, з 2-гої половини лютого 2014 р. курс долара США стрімко йде вгору. Причому, протягом перших місяців зими рефінансування було наближеним до нуля, тобто першопричиною, поштовхом до падіння гривні було все ж таки щось інше. Утім, на той час девальвація виглядає «типовою» для національної економіки і ніхто не очікував, що події будуть розгортатися настільки драматично. Як не дивно, але найгірше девальваційний потенціал оцінив Національний банк, в якому якраз у цей самий час проходили кадрові пертурбації, зумовлені політичні подіями, що відбувалися в лютому 2014 р.

Отже, нове керівництво Нацбанку напевно вважало, що девальвація захлинеться на висоті 10 грн за 1 долар США, а тому, можна проводити потрібну грошово-кредитну політику без огляду на негативні побічні ефекти, які вона може спричинити на інші сектори фінансового ринку. Дійсно, на той час обсяги банківських вкладів фізичних осіб характеризувалися спадним трендом, зокрема в січні 2014 р. вклади у доларовому еквіваленті знизилися на 357,3 млн. доларів США, у лютому знизилися на 1 390,9 млн. доларів США, в березні – на 1 317,1 млн. доларів США. В економіці виникли принципово нові умови, які потребували змін правил, однак регулятор не був до цього готовий. Так, питання, що було б раціональніше: ввести мораторій на видачу вкладів чи надати банкам практично необмежний і безконтрольний ресурс не є однозначним, але Нацбанк чомусь без вагань вирішив піти другим шляхом.

З рис. 1 видно, що на початку весни 2014 р. обсяги кредитів, виданих банкам на підтримку ліквідності були дуже великими. Зокрема, лише за І квартал 2014 р. загальний обсяг наданих коштів склав 25 293,4 млн. грн. Однак гривня падала несміливо, а враховуючи сукупну дію інших девальваційних чинників, що тут не розглядаються, то рефінанс для валютного ринку пройшов непомічено.

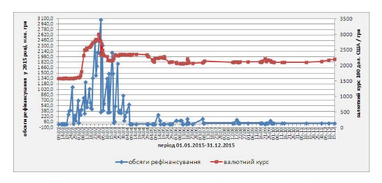

Трохи іншою була ситуація в 2015 р. На рис. 2 видно, що графіки обсягів рефінансування і валютного курсу мають багато спільного.

Відразу після Різдвяних свят 2015 р. Нацбанк починає щедро підтримувати ліквідність банків, немов платячи банкам за коляду (за перші 2 місяці зими 2015 р. НБУ видав 36 350,4 млн грн). Практично симетрично росте і курс долара США до гривні. Апогей настає 26.02.2015 р. коли офіційний курс пробиває відмітку 30 гривень, а авторитет регулятора падає до рівня оглядача. Питання курсу долара стало темою дня скрізь і повсюди, трудова діяльність імпортерів звелася до пошуку долара задля розрахунків та можливості надалі провадити свою діяльність, торги на міжбанківському валютному ринку практично зупинилися, натомість чорний ринок іноземної валюти генерував доходи, про які силіконова долина могла тільки мріяти.

Питання, що стало причиною розвороту тренду і відвоювання гривнею своїх позицій до 23-ох грн. за долар є достатньо складним і потребує окремих досліджень. Однак з рисунку 2 видно, що стабілізація курсу відбулася не відразу після припинення роздачі рефінансу. Тобто, Нацбанк продовжував щедрі аукціони ще деякий час, але попри це курс долара йшов на спад. Подіяли як валютні обмеження (які Нацбанк вводив, як недосвідчений лікар, котрий приписує 30 препаратів, з надією, що якийсь з них точно допоможе хворому), так і через природнє зниження попиту на долар, позаяк курс вище 30 грн. виявився просто непідйомним для імпортерів.

Отже, вплив операцій з підтримання ліквідності банків через постійно діючу лінію рефінансування (кредити овернайт) та шляхом проведення тендеру з підтримання ліквідності банків на валютний курс не є однозначним. У 2014 р. проведення таких операцій практично не вплинуло на курсову динаміку. У 2015 р. вплив був більш помітним, але цей чинник не був ключовим, а швидше одним серед інших і його вагу в цій палітрі ще належить визначити.

Богдан Дуда, кандидат економічних наук, фінансовий публіцист.

За матеріалами: Файненс.ЮА

Поділитися новиною