1001

Чому НБУ не справляється з інфляцією?

— Казна та Політика

Багато часу було витрачено на обговорення подальшого шляху розвитку української економіки. Визнані міжнародні та вітчизняні експерти запропонували безліч різних рішень, в яких теоретична основа була “залізобетонною”, але практика залишає бажати кращого.

Сьогодні з реформами все погано, часу реально не залишилося взагалі і занадто багато некомпетентності в державному управлінні. Ми говоримо гаслами, кричимо красиві слова, робимо розумні обличчя і розмірковуємо про “високі матерії”, але ми не робимо важкої роботи, ми не проводимо ключові реформи, ми не ламаємо стару систему через коліно, і ми продовжуємо гарну частку кращих традицій “папередніков” , при цьому вішаючи всю відповідальність саме на них.

Нову економічну парадигму ми не побудували. За два роки нічого не зробили для будівництва цієї парадигми. Це також стосується і нашої монетарної політики і фінансової стабільності.

Провели море семінарів, намалювали барвисті презентації і повторили красиві західні терміни сотню разів, думаючи, що від магічної вимови красиво-завчених фраз, парадигма побудує себе сама і реформи провадяться самі по собі. Так не буває.

Ми можемо говорити про багато проблем як: провал судової реформи, “цирк” з податковою реформою, повна відсутність пенсійної реформи, недорозвиненість місцевого фінансового ринку, і повний провал в пошуку шляхів і застосуванні інструментарію стимулювання експорту. Сьогодні, я просто хочу поговорити про те, як ми – за два роки не побудували виразної монетарної політики, не добилися фіскальної стабільності, не побудували місцевий борговий ринок і не змогли побороти ні інфляцію, ні девальвацію, ні “доларизацію”. Хочу запропонувати почати щось робити, почати будувати фундамент для нової країни, для стійкої економіки, для фінансової стабільності. І тільки коли ми завершимо важкий шлях побудови цього фундаменту та проведення комплексних реформ – ми зможемо говорити про такі речі як “інфляційне таргетування”.

Фінансовий сектор продовжує відігравати роль першого плану в світовій економіці, адже саме фінансовий сектор є кровоносною системою для будь-якої держави, яка забезпечує своєчасну доставку капіталу з точки “А” в точку “Б”, створює бізнес-цикли, економічне зростання і нові робочі місця. Водночас, залишаються ризики, пов’язані з відсутністю ефективних регуляторних рамок та інструментів контролю для головної сервісної індустрії в світі.

Для того, щоб фінансова індустрія могла вносити свою лепту в розвиток економіки, а сама економіка могла розвиватися і рости – держава повинна забезпечити прозорі правила гри на ринку, фіскальну дисципліну, фінансову стабільність, ефективну монетарну політику і довіру до національної валюти.

Порушення фундаменту фінансової стабільності

В уряду не вийшло повернути довіру населення і бізнесу ні до національної валюти, ні до українського банківського сектору. Можна виділити чотири основні причини тотального колапсу довіри:

- Незгасна споживча інфляція останні два роки,

- Стрімка девальвація національної валюти проти долара США при високому рівні залежності від імпорту,

- Істотне падіння рівня реальної заробітної плати в країні,

- Відсутність інструментів хеджування і ефективних інструментів довгострокового інвестування.

Ці чотири фактори і стали основоположними для “доларизації” української економіки. Населення і бізнес були змушені, під тиском зовнішніх чинників і внутрішньої державної некомпетентності, використовувати “тверду” іноземну валюту для збереження купівельної спроможності (як інструмент збереження та накопичення), і як платіжний інструмент (для грошових потоків і торгівлі). Доларизація в середньому знаходиться на рівні 50% для депозитів і кредитів у банківській системі.

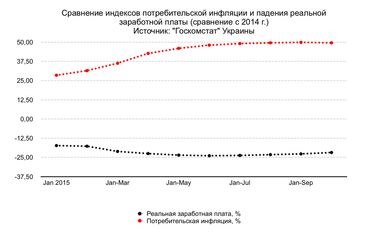

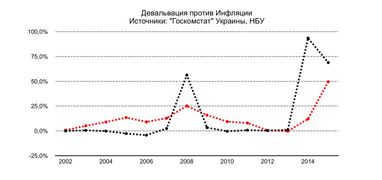

Графіки показують, що національна валюта виявилася затиснута одночасно в девальваційної спіралі і в інфляційній.

У листопаді девальвація гривні стрімко набирала обертів – тільки за період 30 жовтня по 30 листопада 2015 року вона склала 4.282% за курсом НБУ. В останні кілька місяців це відбувається через системні проблеми в українській економіці і монетарній політиці. Інфляція за індексом споживчих цін склала 49.5% за період січень-жовтень 2015 року, порівняно з аналогічним періодом за 2014. Інфляція за жовтень 2015 по відношенню до жовтня 2014 склала 46.4%, міцно зберігши лякаючу динаміку.

Можна виділити 7 основних причин, які зміцнили девальваційні та інфляційні цикли в Україні:

- Експорт, при поганому рівні модернізації та диверсифікації, продовжив просідати під тиском конкурентів на зовнішніх ринках;

- Опалювальний сезон і некомпетентне управління грошовими потоками на державному рівні підводять український бюджет під новий дефіцит, всупереч маяках програми “розширеного фінансування” МВФ;

- Податкова система не дозволяє розвиватися малому та середньому бізнесу і не стимулює підприємництво в країні, а фарс з автоматичним поверненням ПДВ зміцнює корупційну складову по відношенню до великого бізнесу;

- Купівля долара є практично єдиним способом хеджувати ризики для бізнесу і зберегти купівельну спроможність для населення;

- Регуляторні та монетарні інструменти НБУ втрачають ефективність, оскільки економіка схильна “доларизації”, а різка заявок імпортерів на купівлю валюти і валютні аукціони мають дуже обмежений ефект;

- Прихована емісія гривні для Фонду гарантування вкладів і НАК “Нафтогаз” тільки в 2015 р склала 56.7 млрд грн у вигляді бондів, що істотно тисне на міжбанківський ринок (коли виходить Нафтогаз) і на готівковий/чорний ринок (коли йдуть виплати Фонду Гарантування);

- Фіскальна діра Пенсійного фонду не дає сформувати реально збалансований бюджет.

Виходячи з цих факторів впливу, можна припустити, що в середині 2016 ми побачимо курс 27,0-27,5 грн. за 1 долар США, при інфляції в 21,0-24,0% проти 12% очікуваних НБУ.

Рекомендації для НБУ та Кабінету Міністрів

Обрана регулятором монетарна політика інфляційного таргетування, в тому вигляді, в якому її змалювали, викликала багато резонних питань. Експерти та аналітики так і не зрозуміли – якими конкретно інструментами збирається оперувати НБУ для досягнення цінової стабільності, і за якою системою маяків регулятор збирається здійснювати моніторинг своєї монетарної політики. Крім того, так і не було надано зрозумілої аргументації щодо мінімізації зовнішніх ризиків при режимі вільного курсоутворення.

Традиційно, монетарна політика будувалася на “маяках” обмінного курсу національної валюти (FXRateRule). Проблема фіксованого курсу – як основного маяка монетарної політики полягає в тому, що він істотно звужує простір для маневру регулятора і державних органів, так як змушує центральний банк і уряд втручатися в ринок і проводити інтервенції для підтримки монетарної стабільності. До того ж, фіксований курс “перекручує” поведінкову динаміку грошового ринку, так як більшість інвесторів, кредиторів та інших гравців на ринку (включаючи населення) починають відноситься до інтервенцій регулятора як до кінцевої формі страховки валютних ризиків. Тому багато країн, які мали серйозні проблеми з девальвацією та інфляцією (і, природно, з “доларизацією”) стали використовувати монетарний інструментарій “інфляційного таргетування”. Але успішними були тільки ті країни, де “інфляційне таргетування” являло собою впровадження центральним банком і урядом спеціальних реформ і комплексного монетарного інструментарію для забезпечення цінової стабільності. Запорука успіху – в крос-інституційних зусиллях усіх боків, а не тільки центрального банку.

Позитивними аспектами “інфляційного таргетування” є:

- Поява цінової стабільності

- Досягнення стабілізації національної валюти як інструменту накопичення

- Зміцнення споживчої настрою.

Які можуть бути підводні камені для НБУ, для уряду, і для економіки в цілому при застосуванні інфляційного таргетування? По-перше, центральний банк повинен розуміти, що економіка з високим ступенем “доларизації” не може розраховувати на такі ж успішні результати, як економіки з сильною національною валютою. По-друге, серйозна проблема криється в потенційному русі цін на імпортні товари і послуги, які можуть дестабілізувати ціноутворення на місцевому рівні, особливо щодо споживчих товарів. По-третє, крос-граничне пересування інфляції істотно ставить під удар місцеву банківську систему і місцевий бізнес – при обов’язковому режимі вільного курсоутворення, всі сторони в місцевій економіці стають вкрай уразливими до зовнішніх ризиків.

Для банківського сектора ці додаткові ризики збільшують витрати і вразливість до валютних коливань. Вищеперелічені чинники здатні пробити пролом в балансі будь-якого банку, і, в підсумку, привести до паніки і “ефекту доміно” на банківському ринку. Криза довіри переходить в кризу ліквідності, підіймаючи хвилю банкрутств і надовго висушуючи кредитний ресурс. Хтось б що не говорив, в таких ситуаціях, у центрального банку практично не залишається ефективних інструментів для боротьби з інфляцією.

Національному Банку України та уряду варто звернути увагу на успішні кейси боротьби з інфляцією з історії. В якості прикладів можна сміливо назвати Перу, Чилі та Ізраїль.

Перу

Ключовими факторами успіху в політики інфляційного таргетування в Перу були мінімізація валютних ризиків і зовнішніх шоків. Паралельно впроваджуючи комплексні реформи в правовому полі і макроекономічному середовищі, державні органи Перу робили акцент на важливості просування національної валюти як інструменту накопичення серед населення та місцевого бізнесу. Для досягнення максимальної ефективності, використовувалися заходи для збільшення як активів, так і пасивів у національній валюті, в банківському секторі.

Успішно впровадити монетарну політику інфляційного таргетування в Перу дозволили структурні реформи, пік активності яких припав на період 1990-1992, після чого почалася стабілізація і стійке зростання. За ці два роки була проведена складна і непопулярна реформа всієї пенсійної системи. Багато сил було кинуто на демонополізацію державних підприємств і на скорочення дефіциту державного бюджету. Паралельно, центральний банк почав накопичувати золотовалютні резерви для загальної стабілізації. Політику інфляційного таргетування центральний банк Перу ввів тільки в 2002 році, по досягненню цілого спектру маяків у стратегії фінансової стабілізації, зокрема:

- Пенсійна реформа;

- Фіскальна дисципліна і скорочення дефіциту державного бюджету;

- Нарощування ЗВР як потенційного інструмент стабілізації;

- Лібералізація економічної діяльності та підприємництва (в тому числі, завдяки ефективній податковій реформі).

Саме ця черговість стала ключем до успіху, а не сама політика інфляційного таргетування.

Чилі

Успіх Чилі також частково криється у пенсійній реформі. Фундаментом для зростання були обрані цінова стабільність, розвиток фінансових ринків і залучення довгострокових інвесторів. Також, як і у випадку Перу, політика інфляційного таргетування впроваджувалася після складних і болючих реформ. Уряд і центральний банк Чилі “зламали через коліно” старий пенсійний фонд і почали залучати населення в приватні пенсійні програми. Для розвитку місцевого ринку капіталу держава розробила спеціальний гібридний інвестиційний інструмент (дериватив) прив’язаний до інфляції. Цей інструмент пропонувався інституційним інвесторам у пенсійній системі як альтернатива валюті. У той же час уряд вживав заходи щодо впровадження структурних змін в композицію загального державного боргу – а саме, до орієнтації на національну валюту. Тільки за фактом завершення цієї серії реформ, центральний банк почав впроваджувати політику інфляційного таргетування, коли стабільність вже була досягнута. У період з 1990 по 2000, рівень “доларизації” в Чилі впав з 19% до 9%.

Успіх Чилі криється в:

- Успішній пенсійній реформі;

- Швидкому розвитку місцевих боргових ринків і впровадженні інструментів хеджування;

- Успішній приватизації неповоротких державних підприємств та економічної лібералізації;

- Ефективній боротьбі з інфляцією за фактом імплементації структурних реформ.

Ізраїль

Ізраїль пішов шляхом розвитку місцевого боргового ринку і заохочення використанні національної валюти. Зусилля були спрямовані на те, щоб як населення, так і місцевий бізнес використовували боргові інструменти в національній валюті. Ізраїль активно розвивав емісію місцевих суверенних бондів в національній валюті для інституційних інвесторів. Іноді, за прикладом Чилі, використовувалася прив’язка до інфляції для надання додаткової страховки. Структурні зміни почалися дуже швидко – як тільки індексовані до інфляції інструменти почали набирати популярність. З 1990 по 2000, рівень “доларизації” впав з 28% до 19%.

На закінчення треба зауважити, що всі вищеназвані країни активно застосовували монетарний інструментарій інфляційного таргетування, і застосовували його з великою ефективністю. Але було три фундаментальні елементи, які дозволили цій державі досягти успіху:

- Спочатку проводилися комплексні, і часто хворобливі, структурні реформи (демонополізація, пенсійна реформа, виведення бізнесу з тіні, податкова реформа, судова реформа, розвиток ринку деривативів, і т.і.

- Зусилля були крос-інституційними

- Політика “дедоларизації” впроваджувалася і на національному, і на локальних рівнях.

Нехай історичні приклади і аргументація говорять самі за себе. Виходячи з описаних прикладів, можна констатувати, що без проведення пенсійної реформи, дедоларизації економіки, скорочення частки перерозподіл ВВП через держфінанси, побудови фондового ринку, ефективної приватизації та податкової реформи, розмови про таргетування інфляції та монетарної стабілізації так і залишаться розмовами і не приведуть до очікуваного результату. А поки, в Україні з реформами справи йдуть погано і часу на розкачку чиновників вже не залишилося.

Єгор Перелигін

За матеріалами: Діло

Поділитися новиною