3693

Як сумлінному позичальникові погасити валютний кредит, якщо в банку проблеми?

— Кредит&Депозит

Людмила і Дмитро Петренки (прізвище змінено) пару років тому купили будинок під Києвом. Взяли іпотеку у валюті в банку «Форум». Оскільки сім’я заможна, то проблем з погашенням кредиту не виникало. Поруч з будинком знаходилося банківське відділення, куди вони справно вносили гроші. На початку цього року відділення закрилося, як і інші офіси банку, у якого почалися проблеми. В банк ввели тимчасову адміністрацію.

Вносити гроші в єдину касу, яка працює, банку подружжю Петренків стало далеко і незручно. Але спізнюватися з платежами не можна, тим більше, що в липні парламент України в першому читанні прийняв законопроект, що передбачає пільги сумлінним позичальникам, зокрема – перерахунок валютних кредитів за курсом 8 за $ 1.

«Якщо ранжувати загрози для банківського сектора, то головною можна назвати відтік депозитів. Далі слідують військові та макроекономічні ризики, а також неповернення позик у гривні. І тільки в четверту чергу – неповернення валютних кредитів», – стверджує фінансовий аналітик компанії «Бюро кредитних історій» Наталія Орлова.

Але нерідко виникають питання і в позичальників, особливо якщо кредит у валюті, а в банку з’явилися проблеми з платоспроможністю.

Важка ноша

Багатьох валютних позичальників шокувала різка девальвація гривні в 2014 році. Незважаючи на те, що з 2009 року валютні споживчі кредити в Україні заборонені, обтяжених валютними позиками вкладників все ще чимало. За даними НБУ, 35,5% в банківському кредитному портфелі фізичних осіб складають саме валютні кредити. За цими цифрами стоять люди, які в масі своїй пережили кризу 2008 року і розбираються в ризиках, пов’язаних з курсовими коливаннями. «У них склалися партнерські відносини з банками: вони розуміють можливості банків з реструктуризації, а банки мають у своєму арсеналі інструменти для роботи з такими клієнтами», – говорить Наталія Орлова.

Але навіть загартовані кризами позичальники не можуть звикнути до стрибків вартості валюти. Тільки цього року гривня подешевшала на 60%. «Якщо на початку 2014 року борг перед банком у людини в еквіваленті становив 1 млн грн, то восени він вже винен банку майже 1,6 млн грн. Навряд чи знайдеться багато позичальників, готових віддати зайві 600 тис. гривень», – констатує екс-співвласник банку «Меркурій» Ігор Когут.

З іншого боку, за його словами, не можна звинувачувати і банки, які не вимагають погашення валютних кредитів за торішнім курсом. «Багато людей брали кредити у валюті, бо хотіли заощадити на відсотках, які по таких позиках на 40-50% менше, ніж за гривневими. Чому за їх економність повинні тепер платити банки?»- не розуміє Ігор Когут.

Але непоступливість банкірів призводить до зростання проблемних позик. «Відомо, що з кожною гривнею зростання курсу інвалют число неплатників серед валютних позичальників збільшується на 5 10%», – підрахував начальник відділу методології та організації процесів контролю за кредитними ризиками ОТП Євген Ратушнюк.

Надзвичайні обставини

Щоб захистити неплатоспроможних позичальників, в Україні 11 червня 2014 ввели мораторій на відчуження заставного майна за валютними кредитами громадян та їх поручителів. Зокрема, законодавство тепер забороняє відчужувати заставне житло валютного позичальника у випадку, якщо у людини немає іншої нерухомості. При цьому площа житла, що підпадає під мораторій, для квартири становить не більше 140 кв. м, для будинку – не більше 250 кв. м.

Крім того, парламент 2 вересня 2014 прийняв закон «Про тимчасові заходи на період проведення антитерористичної операції», який забороняє банкам нараховувати на час проведення АТО пеню і штрафи за кредитними договорами громадян, що проживають у цій зоні, а також юридичних осіб та приватних підприємців , які там зареєстровані. «Закон знаходиться на підписі у президента», – повідомили в прес-службі Нацбанку.

Бонус за сумлінність

Решті позичальників преференції не передбачені. Ті, у кого кредити валютні, пов’язують надії з законом про реструктуризацію таких позик за курсом 8 грн за $ 1, проект якого в першому читанні прийнятий Верховною Радою ще 3 липня. Документ передбачає реструктуризацію валютних кредитів, за якими загальна сума невиплачених зобов’язань не перевищує 1 млн грн за офіційним курсом на 1 січня 2014. При цьому валютний кредит має бути отриманий на придбання житлової нерухомості, що є єдиним житлом позичальника або його сім’ї, і забезпечений цією нерухомістю . Також у позичальника не повинно бути заборгованості по такому кредиту, або вона повинна бути погашена до моменту реструктуризації.

Банкіри теж чекають на цей закон. «Адже він дозволить знизити удар від валютного ризику. В іншому випадку основний валютний портфель (в більшості своїй – іпотека) банків піде в дефолт», – впевнена начальник управління роздрібного кредитування ВТБ Банку Ірина Горецька. Але голова правління Укргазбанку Сергій Мамедов вважає, що без домовленостей між банками і клієнтами закон все одно не буде працювати.

«Курс долара підскочив з лютого, тому я б рекомендував, щоб під реструктуризацію підпадали ті кредити, які станом на 1 січня 2014 були прострочені. Адже якщо позичальник сумлінно виконував свої зобов’язання, але зараз у нього виникли проблеми, тоді банк або держава можуть піти йому назустріч. Треба завжди стимулювати людей, які чесно виконують свої зобов’язання», – каже Сергій Мамедов.

Що робити

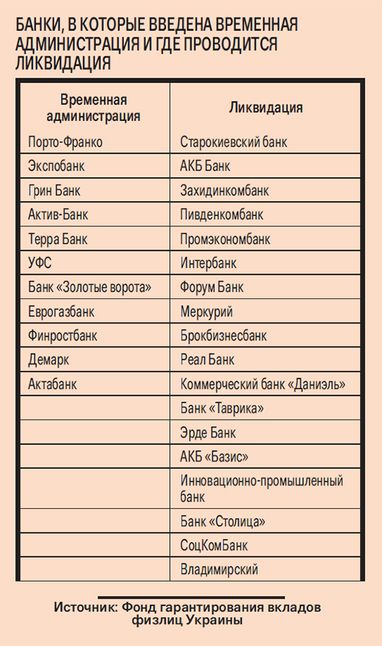

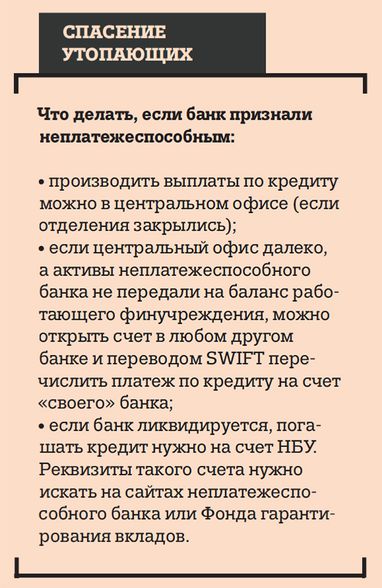

«Нерідко активи неплатоспроможних банків передають на баланс працюючого банку – і позичальник проблемної фінустанови виявляється в тому ж правовому полі, що і клієнти того, що працює», – розповідає Наталя Орлова. Але буває й так, як у сім’ї Петренків – на дверях звичного банківського відділення висить замок, сайт банку не працює, а телефони не відповідають. Позичальники розуміють, що банк, навіть неплатоспроможний, навряд чи забуде про борг, а прострочені платежі заважають сподіватися на погашення залишків кредиту за курсом 8 грн за $ 1, якщо закон буде прийнято. В Фонді гарантування вкладів фізичних осіб України (далі – Фонд) рекомендують : якщо не можна внести платіж в банку-кредиторі, то перерахувати кошти на погашення кредиту можна через відділення будь-якої іншої фінустанови за допомогою переказу SWIFT. «Для того, щоб кошти були зараховані саме на погашення кредиту та відсотків, необхідно правильно вказати призначення платежу, коректні платіжні реквізити банку-одержувача та іншу інформацію за договором», – уточнили в прес-службі Фонду.

За послуги іншого банку доведеться заплатити. За відкриття рахунку – від 50 грн. «Тарифи за відкриття валютного рахунку і розмір комісії за здійснення переказу SWIFT визначаються кожним конкретним банком», – говорить директор департаменту роздрібних клієнтів КРЕДОБАНКу Орися Юзвишін.

Вереснева постанова Нацбанку про обмеження продажу валюти в одні руки (еквівалент 3000 грн) може перешкодити погашенню кредиту в іншому банку, якщо сума вище зазначеної в постанові НБУ. Щоб не виникало проблем, фахівці радять взяти в “своєму” неплатоспроможного банку документ про призупинення платежів по кредиту (у зв’язку з неможливістю оплати). Тоді потрібну суму позичальник зможе конвертувати в тому банку, в якому вирішить оплачувати кредит, каже Наталя Орлова.

Якщо НБУ відкликав у банку ліцензію і розпочато процедуру його ліквідації, то позичальники такого банку (в тому числі і валютні) повинні перераховувати гроші за кредитами на рахунки, відкриті в Нацбанку. «У такому випадку відкривається накопичувальний рахунок банку в національній та іноземній валютах в управліннях НБУ. І позичальники повинні платити заборгованість перед банком на цей рахунок », – повідомили в прес-службі Фонду і порадили шукати реквізити такого рахунку на сайтах неплатоспроможного банку або Фонду.

Тетяна Павлюченко

За матеріалами: Капітал

Поділитися новиною