1748

Чи є перспективи інвестування в металургійну галузь України?

— Казна та Політика

Україна за даними World Steel Association протягом останнього року займає місце в десятці найбільших світових виробників сталі. У серпні 2013 наша країна за обсягами виплавленої сталі перебувала на 9 місці – між Бразилією і Туреччиною. Остання, до речі, має спільні з Україною ринки збуту. У цілому, вітчизняні металурги виплавляють близько 30 млн тонн сталі на рік.

Відзначимо, що ціни на сталь за останній час значно піднялися. Так, в липні на Лондонській біржі була зафіксована вартість – 130 доларів США. Проте вже у вересні вона перевищила 200 доларів і зараз знаходиться в районі 230-240 доларів за тонну.

Значний вплив на кінцеву вартість металопродукції роблять також ціни на залізорудну сировину (ЗРС). Нагадаємо, що за період з травня 2009 р. по травень 2011 р. вони зросли з 40 до 170 доларів США. Потім, після значної корекції, ціни зафіксувалися на рівні 100-120 доларів США за тонну (окатиші Fe 63,5%). Підтримку попиту на вітчизняний метал надали заборона експорту напівфабрикатів з Індії, а також низька якість китайської сировини, через що європейські і близькосхідні споживачі віддають перевагу більш якісній продукції, в тому числі, українській.

Значний вплив на кінцеву вартість металопродукції роблять також ціни на залізорудну сировину (ЗРС). Нагадаємо, що за період з травня 2009 р. по травень 2011 р. вони зросли з 40 до 170 доларів США. Потім, після значної корекції, ціни зафіксувалися на рівні 100-120 доларів США за тонну (окатиші Fe 63,5%). Підтримку попиту на вітчизняний метал надали заборона експорту напівфабрикатів з Індії, а також низька якість китайської сировини, через що європейські і близькосхідні споживачі віддають перевагу більш якісній продукції, в тому числі, українській.

Тим не менш, незважаючи на істотне подорожчання сталі, для української металургійної галузі це не обіцяє значних поліпшень найближчим часом, так як виробники працюють за довгостроковими договорами і в них вже зафіксовані ціни, які були актуальними на момент укладання контрактів. Разом з тим, стан галузі багато в чому залежить від ситуації з світовою економікою і глобальними ринками, які на даний момент знаходяться під тиском декількох факторів.

По-перше, в Європейському союзі, на який припадала вагома частка українського металоекспорту, відсутнє стабільне зростання споживання продукції чорної металургії. Пов’язано це з загальною слабкістю економіки регіону, низькими темпами збільшення ВВП і зниженням доходів населення.

По-друге, масові заворушення та політична нестабільність у країнах Близького Сходу та Північної Африки призвели до обвалу попиту на українську продукцію в регіоні. Очікувалося, що в 2013 році північноафриканский ринок зросте на 8% – до 29 млн тонн, а в 2014 році – до 32 млн тонн. Проте в даний час стабільною залишається тільки ситуація в Марокко. У той час як низьке споживання в Єгипті, Тунісі, Алжирі, Лівії та Сирії формує відкладений попит. У поточних умовах попит може відновитися не раніше, ніж через 3-4 роки. Більш спокійні країни регіону, зокрема, Саудівська Аравія і Ірак зменшили свої апетити у зв’язку з проблемами фінансування великих інфраструктурних проектів. І тільки ОАЕ зберігають стабільний попит на металургійну продукцію.

Експорт до країн Митного союзу – ще один великий ринок збуту українських металургів – останнім часом також підданий ризикам. Недавні події на українсько-російському кордоні в повній мірі продемонстрували роботу МС з імпортозаміщення, в тому числі, і продукції чорної металургії. Відносно стабільною ситуація залишається в Південно-Східній Азії. Однак тут наші металурги відчувають більш значний тиск з боку місцевих конкурентів, ніж в інших регіонах світу.

І, нарешті, варто відзначити слабкість внутрішнього споживання. Воно багато в чому залежить від інфраструктурних проектів, які зараз відчувають серйозний брак держфінансування. У той же час на тлі низьких доходів населення і відсутності зростання іпотечного кредитування, ринки комерційної і житлової нерухомості відновлюються повільними темпами. Істотне пожвавлення попиту на нерухомість очікується не раніше весни 2014 року.

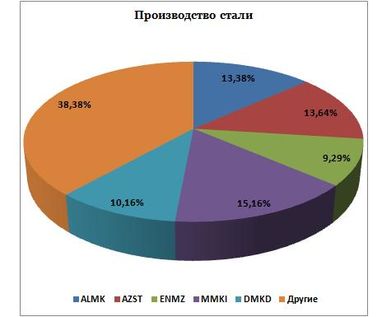

Якщо говорити про перспективи інвестування в цінні папери металургійних підприємств, варто відзначити, що на українській біржі представлені чотири, найбільш ліквідні компанії. На їх частку припадає трохи більше 50% виробництва готового прокату в Україні. Це Маріупольський металургійний комбінат ім. Ілліча (MMKI), металургійний комбінат «Азовсталь» (AZST), Єнакіївський метзавод (ENMZ) та Алчевський металургійний комбінат (ALMK).

Перші три належать холдингу «Метінвест» Ріната Ахметова і Вадима Новінського. Алчевський МК знаходиться у власності групи ІСД, якою володіють Олександр Катунін (один з творців компанії «Євраз») і українські бізнесмени Сергій Тарута і Олег Мкртчан.

Алчевський МК вигідно відрізняється від інших компаній кращим станом основних фондів і ефективністю виробництва порівняно з конкурентами. Крім цього комбінат є монополістом у виробництві товстих нержавіючих сталей, сталей спеціального призначення і сталевого дроту.

Що стосується трьох інших підприємств, варто відзначити їх поступову модернізацію, що, в принципі, є абсолютно логічним кроком під час падаючого попиту і низьких цін на продукцію. «Метінвест», як і ІСД, має розгалужену мережу збуту, завдяки чому поставляє свою продукцію на ринки Європи, південно-східної Азії, Близького Сходу та Північної Африки. Головною ж перевагою «Метінвесту» є повний цикл виробництва металу – від видобутку та переробки залізної руди та коксівного вугілля, до виплавки та обробки металу. Алчевський меткомбінат змушений закуповувати залізнорудну сировину на стороні, у тому числі, і у «Метінвесту».

У підсумку можна зробити висновок, що вищевказані металургійні підприємства знаходяться приблизно в однаковому становищі. Тобто в даний час показують збитки і залежать, в основному, від світової кон’юнктури ринку сталі і від ситуації в арабських країнах – споживачах. Так що плануючи інвестиційний портфель в акції металургійних компаній не рекомендується вкладати більше 20% від загальної суми. При цьому враховуючи показники фінансової звітності і ринкову ліквідність формування портфеля краще почати з купівлі цінних паперів Алчевського МК і «Азовсталі».

Керівник відділу аналітики компанії «Майстер брок»

Леонід Білозерський

Леонід Білозерський

За матеріалами:

Поділитися новиною