1011

Як отримати кредит на освіту

— Особисті фінанси

В Україні пройшла вступна кампанія і прийшов час укладання контрактів на платне навчання у вузах. А значить, тисячі абітурієнтів та їх батьків, які не вступили на бюджет зараз чухають потилиці: де ж взяти гроші на навчання? Ми вирішили розібратися, які кредити пропонують прагнучим отримати знання наші банки. У цьому нам допомогли начальник відділу заставного кредитування банку ПУМБ Володимир Ященко, експерт ПАТ «Укрсоцбанк», UniCredit Bank Едуард Савицький, заступник директора з роздрібного бізнесу банку «Надра» Віталій Бачинський та директор Департаменту роздрібних продуктів “ВТБ Банку” Катерина Федоровська.

На загальних підставах, або чим навчання не товар

Схоже, спецкредитів на отримання освіти у нас просто немає. Обдзвонивши більше 20 банків, ми так і не виявили жодної установи, що пропонує саме таку позику, а не замаскований під неї звичайний споживкредит. У розмові з експертами з’ясувалося, що спецкредити на отримання освіти українські банки дійсно не видають. Володимир Ященко каже, що є два види кредитів, які можна розглядати як відповідні для фінансування освіти.

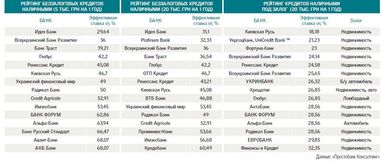

БЕЗ ЗАСТАВИ. Якщо необхідна невелика сума і на короткий термін, то, на думку банкіра, варто скористатися пропозиціями банків по беззаставному кредитуванню. Отримати такий кредит можна досить швидко – протягом дня. Але є недоліки: високі процентні ставки, в середньому від 40% річних. Більш привабливу ставку можуть отримати клієнти зарплатних проектів банків. Наприклад, ПУМБ пропонує своїм клієнтам кредит готівкою в сумі до 50 тис. грн зі знижкою 4% річних від вартості стандартного кредитного продукту.

Для отримання кредиту без застави, розповідає Катерина Федорівська, необхідні паспорт громадянина України (позичальника), довідка про присвоєння ІК, довідка про доходи з місця роботи за останні 6 місяців та/або довідка з Пенсійного фонду про отриману пенсію, або інші документи, що підтверджують доходи позичальника.

З ЗАСТАВОЮ. Якщо потрібна значна сума і на тривалий термін, наприклад, для освіти в іноземних університетах, її можна отримати під заставу власності. «Переваги цього виду кредитування – більш низькі процентні ставки, але процедура оформлення позики складніше, оскільки потрібно оцінювати і оформляти заставу», – говорить Володимир Ященко.

МІНУСИ. За допомогою споживчих кредитів дійсно можна профінансувати будь-яку програму отримання освіти: одні банки готові позичити до 250 тис., інші – до 1 млн і більше. «Пропоновані продукти дозволяють отримати кредит на суму, достатню для здобуття середньої спеціальної, вищої освіти і навіть програм, спрямованих на отримання більш високих вчених ступенів. При цьому у позичальника немає зобов’язань за вибором навчального закладу або виду програм навчання», – каже Катерина Федоровська. Ось тільки відсотки за споживчими кредитами в нашій країні для багатьох людей просто непідйомні.

Проблеми кредитів на навчання

Реальний сенс в цільовому кредитуванні буде тоді, коли студент або його батьки зможуть платити за нього значно менше, ніж за звичайні споживчі кредити. Зрозуміло, що банкам немає особливого резону вводити подібні продукти, але в цьому має бути зацікавлена держава. У Росії, наприклад, до половини процентної ставки за освітніми кредитами компенсується з бюджету.

У нас теж діє держпрограма, за якою на освіту можна отримати довгостроковий кредит всього під 3% річних. Але розподіляються ці кредити згідно встановленим лімітам через вузи, і рішення про їх видачу вузи приймають, виходячи з якихось своїх міркувань. У будь-якому випадку, кількість студентів, які отримують такі кредити, далеко не дотягує навіть до 2 тисяч на рік.

Ряполов Костянтин

За матеріалами: Сьогодні

Поділитися новиною