8640

Які системи грошових переказів найвигідніші і популярні

— Особисті фінанси

Минулого тижня «Сегодня» писала, що у Верховній Раді зареєстровано законопроект про скасування податку на грошові перекази з-за кордону за умови, що громадяни отримують ці гроші від близьких людей. Передбачається, що його прийняття знизить обсяги надходження грошей у країну по неформальних каналах, які НБУ оцінює приблизно в $ 1 млрд на рік. Всього ж у 2012 році з-за кордону в Україну було переведено $ 7,5 млрд – на 7,2% більше, ніж за рік до цього. Так-сяк, але це 4,3% від усього обсягу ВВП торік.

Щоб зрозуміти, що відбувається на ринку грошових переказів, ми розпитали начальника управління заощаджень і платежів ПАТ «Укрсоцбанк», UniCredit Bank Ольгу Шостак, директора департаменту роздрібного банкінгу “Укргазбанку” Антона Косторніченко, заст. директора з роздрібного бізнесу банку «Надра» Віталія Бачинського, директора департаменту розвитку роздрібного бізнесу ПАТ «Креді Агріколь Банк» Тетяну Шаповал, директора департаменту роздрібних продуктів ВТБ Банку Катерину Федоровську і президента Українського аналітичного центру Олександра Охріменко.

Хто є хто на ринку пропозицій

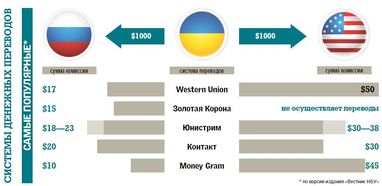

За даними журналу «Вісник НБУ», найкрупнішу частку ринку грошових переказів в Україні утримує Western Union – 31% ринку. На другому місці російська система «Золота Корона» – 18%. Далі йдуть Uni Stream (12%), «Контакт» і MoneyGram (по 9%).

Як говорить Бачинський, сьогодні найпопулярніші системи переказів – ті, що дозволяють відправляти гроші в будь-яку точку світу, а також ті, які пропонують невисоку комісію за перерахування в певні країни.

Втім, вираз в «будь-яку точку» – явне перебільшення навіть для лідерів ринку. Візьмемо, наприклад, Uni Stream. Якщо ми вирішимо відправити з її допомогою гроші, наприклад, в США, то, зайшовши на сайт системи, з’ясуємо, що це, можливо, далеко не в кожному заокеанському місті. Або в якомусь місті є тільки одне банківське відділення, де ці гроші можна отримати. Не кажучи вже про те, що комісія при використанні різних пунктів відправки та прийому може помітно відрізнятися.

МІЖНАРОДНІ. Всі перераховані вище системи (і десятки інших менш відомих) відносяться до міжнародних. Найбільш представлений (мало не в усіх куточках планети) – Western Union. Широку географію поширення і досить густу мережу партнерів мають також MoneyGram та Uni Stream.

Є ще ряд платіжних систем (як правило, російських), які можна назвати «умовно міжнародними», оскільки вони «заточені» для пересилання грошей між країнами СНД і ще, можливо, деякими їхніми сусідами на кшталт Туреччини. А ось відправити гроші в більшість країн далекого зарубіжжя (ті ж США чи Японію, наприклад) ці системи або взагалі не дозволяють, або надають там занадто мало пунктів отримання грошей, або ця послуга коштує дуже дорого.

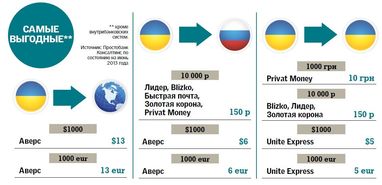

ВНУТРІШНЬОБАНКІВСЬКІ. Один з підвидів внутрішньодержавних платіжних систем – внутрішньобанківські. Очевидний недолік більшості таких систем – невелике число пунктів відправлення та прийому перекладу. Перевага – вони можуть пропонувати дуже вигідні умови. Самою недорогий платіжною системою для переказу гривні в межах України, за даними компанії «Простобанк Консалтинг», в червні була City Commerce Expres – за переклад 1000 грн в ній потрібно було б заплатити всього 4 грн (для порівняння: Western Union запросив би в 10 разів дорожче). Відділення банку, що обслуговує цю систему, є в 34 містах України.

УКРПОШТА. Для багатьох людей словосполучення «грошовий переказ» досі ще в першу чергу асоціюється з поштовим переказом. Саме тому можна вважати, що «Укрпошта» займає особливе місце на ринку. Тариф за переказ суми вище 150 грн в межах України – 1% (плюс 10 грн за терміновість). Можна відправляти гроші й за кордон – у колишні радянські республіки і ще в два десятки країн, заплативши 4-6% комісії залежно від суми.

Падіння цін

Цінова динаміка на ринку грошових переказів показує, яка ж хороша конкуренція. Як каже Ольга Шостак, нові лідери на ринку підштовхують до зниження тарифів на популярні напрямки переказів. Про такі тенденції говорять майже всі фахівці. «Цього року істотно зменшилася комісія на переказ грошей за кордон, в тому числі і до Росії, – каже Віталій Бачинський. – Причина цьому – конкуренція: зараз в Україні працює більше 20 міжнародних систем». Ця штовханина на ринку спонукає знижувати розцінки до нереальних раніше рівнів. «Ряд систем вже пропонує тарифи на відправлення переказів з України на рівні 1-1,5% від суми. Інші системи зараз також розглядають зниження тарифів до цього рівня. Осторонь від тенденцій не залишилися навіть такі учасники ринку, як Western Union, що різко знизив тарифи на відправлення переказів з Росії в Україну в 2013 році», – розповідає Катерина Федоровська.

Процес здешевлення перекладів приймає різні форми, тому Тетяна Шаповал радить: «Потрібно стежити за проведенням спеціальних акцій, спрямованих на зниження тарифів».

Якщо ж говорити про середні по ринку показники, то, за даними «Простобанк Консалтинг», тільки за три місяці (квітень-червень) комісія за грошовий переказ в далеке зарубіжжя, наприклад, $ 6000 знизилася на 22%, а $ 9000 – на 23%. Середні розміри комісії переказів в Росію з березня знизилися на 13-17%. Втім, це можна розглядати як простий розвиток торішніх тенденцій. Відповідно до досліджень компанії «Простобанк Консалтинг», у середньому падіння вартості переказів валют за кордон за підсумками 2012 року склало від 6% до 23%.

А середня плата за грошовий переказ всередині України в гривні в минулому році зменшилася на 5,6-6,8%.

У цьому ж році, згідно з даними тієї ж «Простобанк Консалтинг», за березень-червень середні витрати за перекази коштів по території України не змінилися. Це пов’язано з тим, що оператори ринку не відзначають серйозного посилення конкуренції в цьому сегменті.

Плоди технічного прогресу

Як говорить Катерина Федоровська, майже всі учасники ринку, окрім зниження тарифів, вдаються й до інших дій. Наприклад, розповідає Тетяна Шаповал, минулого року деякі системи впровадили карту постійного клієнта, в якій міститься інформація про відправника та одержувача переказу. Це скорочує час, необхідний на пошук переказу і прискорення обслуговування клієнта.

Крім того, платіжні системи активно нарощують мережі представництв, партнерів і т. п., пропонують нові послуги та використовують дистанційні канали продажів. Все робиться для того, щоб клієнтам було зручніше користуватися саме цією платіжною системою (або звертатися в конкретний банк), а не користуватися послугами конкурентів.

Шаповал зазначає можливість надсилати гроші близьким або отримувати від них перекази за допомогою платіжних карт, що з’явилася не так давно. «Для цього вашому родичу, наприклад, в Росії, потрібно знати тільки номер вашої картки, на яку необхідно зробити переказ. Такий переказ можна зробити самостійно за допомогою банкомату (готівкою або переказом грошей з картки на картку), терміналів самообслуговування, інтернет- або мобільного банкінгу. Якщо ви одержувач переказу, то така послуга вам доступна в будь-якому випадку і, як правило, безкоштовно. Якщо ви відправник переказу, то банк, що випустив вашу платіжну карту, повинен надавати сервіс переказу грошей з картки на картку. Плату за переказ і можливість відправляти гроші з вашої картки необхідно уточнити у вашому банку. Така послуга дуже популярна в країнах СНД», – розповідає фахівець. Переказ на платіжні карти вимагає від системи менших витрат, і, отже, може бути дешевше.

На жаль, згадані перекази з терміналів самообслуговування ще дуже слабо поширені в Україні. І є ризик, що вони, не встигнувши народитися, будуть вбиті в дитинстві більш сучасними інтернет- та мобільним банкінгом. Вже зараз ви можете зайти на спеціалізований сайт, і, комфортно сидячи в домашньому кріслі, вибрати платіжну систему (зі списку практично всіх присутніх на нашому ринку), найбільш підходящу вам для даного конкретного переказу, і тут же здійснити його, перевівши гроші зі свого рахунку на інший. Справа хіба що за тим, що не всі українські банки зараз активно працюють над розвитком інтернет-банкінгу.

Чого чекати

Схоже, що конкуренція найближчим часом м’якше не стане. Навпаки – нові лідери, швидше за все, будуть і далі докладати зусилля для розширення своєї присутності на ринку, витісняючи старожилів. Логічно припустити, що це має призвести до подальшого зниження тарифів на грошові перекази.

Але передбачити, як саме будуть вести себе ключові гравці ринку, неможливо. До того ж просто знижувати ціни до нескінченності – сумнівний метод конкурентної боротьби: досить швидко така стратегія закінчується загальним демпінгом і масовими збитками операторів ринку.

Олександр Охріменко вважає, що вістря боротьби за клієнта буде направлено не на зниження цін, а на розвиток технологій і надання на їх основі послуг. Поки що складно припустити, якими саме технічними новинками нас будуть дивувати в майбутньому, але очевидно, що вони будуть спрямовані на спрощення та прискорення процесу перекладу для клієнта, а також посилення контролю за збереженням перекладу. Поза всяким сумнівом, все більше зусиль буде спрямовуватися на розвиток інтернет- та мобільного банкінгу.

Віталій Бачинський бачить хорошу перспективу для переказів на платіжні картки. «У майбутньому, можливо, вже наступного року, будуть користуватися особливим попитом грошові перекази, які пропонують платіжні системи Visa і MasterCard. Сьогодні практично у кожного жителя нашої країни є платіжна карта, а здійснити переказ з її допомогою значно простіше», – прогнозує фахівець.

Схоже, що надалі відбуватиметься свого роду злиття різних фінансових послуг або розмивання меж між ними – адже чим, власне, переказ на картку принципово відрізняється від уже давно відомої послуги поповнення рахунку?

Ряполов Костянтин

За матеріалами: Сьогодні

Поділитися новиною