4170

Америка змінює «газовий» світ: результати сланцевої революції (частина 1)

— Енергетика

Складно не погодитися з тим, що на стан і розвиток регіональних газових ринків Європи останні роки найбільш сильно впливали сланцева революція в США, а також розвиток світової СПГ-індустрії. Саме ці фактори переважно зумовили рівень попиту і цін на газ не тільки в Європі, але і в інших регіонах світу. Звісно, дане твердження є справедливим за умови винесення за дужки природних і політичних катаклізмів, що призвели до істотних змін на світових товарних ринках.

Однак, як довго буде відчуватися вплив зазначених подій? Як стає ясно, все тільки почалося, тому наступні як мінімум 5 років на газовому ринку буде не нудно. В результаті багаторічної роботи, пов’язаної з геологічним вивченням і початком видобутку сланцевого газу, були отримані позитивні результати, які перевершили всі очікування.

За останні 20 років доведені запаси природного газу в США виросли майже в 2 рази до 8,5 трлн.куб.м (рис.1), що стало можливим після низки вдалих відкриттів резервів нетрадиційного газу.

У своєму звіті Annual Energy Outlook 2011 (AEO 2011), Департамент енергетики США (далі – EIA) у два рази збільшив оцінки технічно видобутих резервів сланцевого газу в США, до 23,4 трлн. куб. м від попередньої оцінки 10 трлн. куб. м. У нову оцінку були включені результати буріння на нових сланцевих родовищах Marcellus, Haynesville, Eagle Ford. Однак, в огляді AEO 2012, EIA переглянув у бік зниження ці оцінки до 13,65 трлн.куб.м.

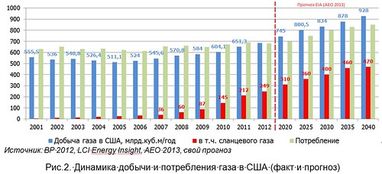

За результатами 2011 р. видобуток газу США, у структурі світового видобутку цього ресурсу, становив 20%, а споживання 21,5%. Останні 6 років збільшення видобутку газу в США здійснюється в першу чергу за рахунок приросту вилучення сланцевого газу, рівень якого в 2012 р. досяг 250 млрд.куб.м/рік (рис.2).

Не так давно в 2001 р., сланцевий газ становив 1% у загальному паливному балансі, всього через 10 років, до 2011 р. досяг 34%. І це не межа, за прогнозом EIA (AEO 2013) до 2020 р. ця частка збільшиться до 42%, а після 2030 – перевищить 50%.

За даними EIA, за 10 років імпорт газу в США скоротився на 45%. Тільки за 2011 р. він впав на 25%. У 2011 р., США імпортували газ трубопроводами з Канади і Мексики в обсязі 27 і 14 млрд.куб.м/рік відповідно, а також у вигляді СПГ – 2 млрд. куб .м/рік. Тепер, завдяки сланцевому газу, країна готується стати потужним світовим експортером СПГ.

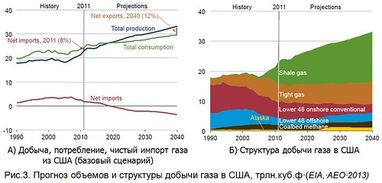

Згідно з прогнозом AEO, за період 2013 на рубежі 2020 видобуток газу в США помітно перевищить обсяг його внутрішнього споживання і країна почне стабільно нарощувати його експорт на інші ринки. Таким чином, за розрахунками EIA, на рубежі 2020 видобуток газу в США нажене його споживання на позначці 26,6 трлн. куб. ф. (близько 745 млрд. куб. м) і продовжить зростати випереджаючими темпами (рис.3а). Експортний потенціал до 2035 р. досягне 40 млрд. куб. м.

Згідно з базовим сценарієм АЕО 2013, за період 2011-2040 рр.. сумарний видобуток газу в США виросте на 44%, на що вплине збільшення розробки і видобутку сланцевого газу, газу щільних порід, та шахтного метану (рис. 3б).

Стабільне, протягом як мінімум останніх 5 років, збільшення обсягів видобутку сланцевого газу вплинуло на зниження цін на газ в США. У результаті в 2012 р. середня ціна американського газу впала до 2,56 $/MBtu ($ 92/тис. куб. м). На рівні близько 4 $/MBtu ($ 145/тис. куб. м) вона буде утримуватися найближчі роки, лише після 2020 EIA прогнозує її зростання (рис. 4).

Зростаючі обсяги виробництва, а також найнижча ціна на газ – відкрили можливості постачання американського газу на ринки країн світу. Особливо, цінові параметри цього газу, привабливі для Японії та Кореї, де вартість СПГ в 2012 р. досягала 18 $/MBtu ($ 650/тис. куб. м), у той час як у Європі близько 9 $ MBtu ($324/тис. куб. м). З приходом СПГ зі США до Азії ціна цього ресурсу в регіоні може помітно знизитися, а також зміниться формула її розрахунку, з прив’язкою чи не до нафти, а до котирувань в американському Henry Hub.

Станом на липень 2012 р. на розгляді Федеральної комісії з енергетичного регулювання США – саме ця комісія погоджує в США будівництво СПГ-терміналів – було 7 заявок на створення потужностей з виробництва та експорту ЗПГ загальною потужністю 110 млрд.куб.м/ рік.

У травні 2013 йшлося вже про 20-ть заявок із загальною потужністю більше 260 млрд. куб. м/рік. У 2012 і 2013 р. два проекти експорту СПГ отримали схвалення. Вони планують почати експорт з 2015 та 2017 років відповідно. Ще один, узгоджений акціонерами, СПГ-експортний проект очікував позитивного рішення комісії.

Таким чином, сланцева революція в США – перейшла в наступну фазу, в результаті якої США стане світовим експортером газу, з обсягами порівнянними з лідерами світової СПГ-галузі – Катаром і Австралією.

Александр Лактіонов, кандидат наук

_Главний Фахівець з дослідження енергетичних ринків компанії “Смарт Енерджі” _

_Главний Фахівець з дослідження енергетичних ринків компанії “Смарт Енерджі” _

За матеріалами: Finance.ua

Поділитися новиною