2819

Україна у рейтингу глобальної конкурентоспроможності: повернення до "руїни"

За даними останнього Звіту про глобальну конкурентоспроможність, що складається Всесвітнім економічним форумом у Давосі (ВЕФ), Україна піднялася на дев'ять позицій, з 82-ї на 73-ю.

Здавалося б, ось воно, наочне свідчення "покращення", визнаного авторитетною міжнародною організацією. Причому з подачі керівників українського бізнесу, на підставі опитування яких складається основна частина рейтингу. Але не все так просто: насправді це лише повернення до рейтингів, які були типові для України до кризи. Тобто в період, який партія, що знаходиться сьогодні при владі, називає "руїною". Особливо показові тенденції в окремих індикаторах, з яких складається рейтинг.

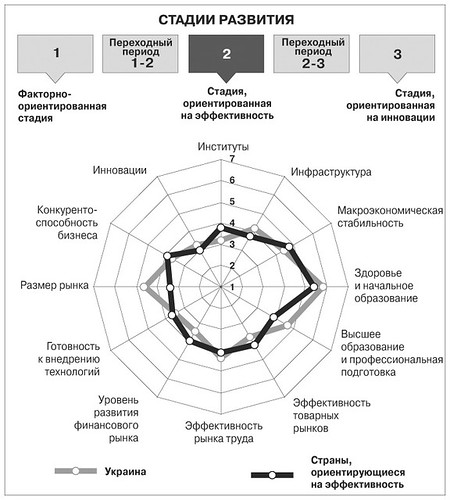

Почнемо з найвужчих місць. Як кажуть на Сході, "швидкість каравану визначає найповільніший верблюд". Так і конкурентоспроможність країни - це не просто сума складових. Наприклад, непоганий потенціал України у сфері інновацій неможливо реалізувати, поки в країні погано з правами власності і взагалі з базовими ринковими інститутами. Через них (як видно з малюнка) Україна найсильніше відрізняється в гірший бік від країн аналогічної категорії. І від всіх інших теж: 132-е місце з 144 країн нашу країну, м'яко кажучи, не прикрашає. За цим показником Україна традиційно виглядає найгірше. Хоча в роки "руїни" рейтинг був все ж кращим: 120-е місце в 2009-му, 115-е - в 2008-му і "всього лише" 104-е в 2006-му (більш ранні значення порівнювати некоректно через розбіжності у методології); однак він постійно погіршувався. При цьому стабільно падали показники, пов'язані з правами власності, особливо із захистом міноритарних акціонерів і можливістю відстояти свої права в суді.

Всупереч всім обіцянкам, все важче і важче бізнесу витримати тяжку руку держави у вигляді регуляторного та податкового навантаження, фактичних обмежень на прямі іноземні інвестиції та митних процедур. Жертвою останніх мало не стало і наше опитування: митниця відмовилася пропускати посилки з люб'язно віддрукованими нашими швейцарськими партнерами бланками анкет на тій підставі, що вони... не мають ціни. Довелося терміново друкувати самим... Можливо, новий кодекс все ж допоможе?

При цьому не можна сказати, що держава пристойно виконує свої функції. Довіра до політиків - 120-е місце, корупція - 133-є, марнотратство і неефективність витрат уряду - 128-е, прозорість ухвалення рішень - 123-є, а надійність правоохоронних органів теж падала всі ці роки і досягла в останні два роки того ж сто двадцять третього місця.

Друге за значимістю вузьке місце нашої конкурентоспроможності-фінансова система.

У цьому році респонденти навіть поставили "доступність кредитів" (точніше - недоступність) на перше місце в рейтингу перешкод для бізнесу. (Втім, два інші традиційні уже лідери цього сумного антирейтингу - корупція і податкові регуляції (читай - адміністрування) - відносяться все ж до інститутів.) Так от, за надійністю банків ми опустилися з малопочесного 112-го місця в 2008-му на 142 - е (нагадаю, з 144 країн!) в 2012-му. Можливо, це така помста керівників небанківського бізнесу за відсутність кредитів? Хоча, з іншого боку, як накажете кредитувати бізнес, який не може захистити себе в суді і скаржиться на повсюдне порушення прав власності? І як може розвиватися фінансування через місцевий фондовий ринок при такому захисті акціонерів та стабільному падінні ефективності корпоративного управління? Звичайно ж, і цей показник знижується.

Третій "повільний верблюд" - ефективність товарних ринків. Вважається, що країна не може стати конкурентоспроможною на глобальному ринку, якщо її компанії не "тренуються" на ринку внутрішньому. По ідеї, держава повинна, принаймні, не заважати ринку тримати їх в тонусі на благо споживачам. Втім, про важкість митних процедур ми вже писали вище, за торговими бар'єрами ми на 136-му місці (113-е в 2008-му), та й вхід в бізнес також став проблематичнішим (хоча в останній рік цей показник дещо покращився). Держава також вносить величезні систематичні спотворення в конкуренцію, особливо через оподаткування (139-е місце) та аграрну політику (136-е), причому ці показники на подив стабільні. А ось там, де вона могла б допомогти, - в частині антимонопольної політики, спостерігається регрес з 96-го місця в 2008-му на 132-е у 2012-му. Правда, рейтинг за домінуванням окремих компаній на ринках знижувався (з 75-го до 129-го) до минулого року, а потім дивним чином виріс відразу на 19 позицій, хоча і залишається істотно нижче від докризового. А ось інтенсивність конкуренції так взагалі повернулася на старі позиції. Можливо, на це вплинув вихід з кризи, а може, спотворення самого опитування, про які далі.

Тепер про позитив. Традиційно великим залишається розмір ринку, але це заслуга радше географії, ніж політики. А ось з освітою у нас традиційно добре кількісно (хоча з демографічних причин весь час коливається показник початкової освіти), але, на жаль, не якісно: Україна впала у цьому рейтингу з 40-го місця в 2008-му на 70-е в 2012 році. Тенденція, однак... Маса абияк освічених працівників потрапляє на дуже ефективний ринок праці. Оскільки в опитуванні ВЕФ (на відміну від, скажімо, Doing Business) оцінюються фактичні, а не формальні бар'єри, то картина виходить досить оптимістичною. Хоча, з іншого боку, працівники, напевно, відчувають змішані почуття, наприклад, щодо простоти звільнення і найму (16-е місце). Також в Україні непогана (в порівнянні з країнами, де ВВП на душу населення становить від 3 до 9 тис. дол) інфраструктура. За цим показником також спостерігається "покращення", правда, якщо вірити респондентам, воно мало місце всі роки.

Особливо варто зупинитися на здатності до інновацій. На жаль, однойменний рейтинг стабільно падає, а в останній рік просто обвалився. Хоча бути навіть 48-ми у світі не так погано, особливо в порівнянні з похмурими цифрами, наведеними вище. Втім, за об'єктивним показником - кількістю патентів - наша країна навіть піднялася, і, знову ж таки, особливо в останній рік. Але чи довго це триватиме, якщо витрати компаній на дослідження і розробки, на думку респондентів, стабільно падають? Серед факторів, що сприяють інноваціям, картина теж змішана. З одного боку, стабільно розширюються виробничі ланцюжки (втім, цю тенденцію може скоро вбити пропонований податківцями податок з обороту). З іншого - сам виробничий процес примітивізується. Треба сказати, що в плані позитиву останнє опитування принесло багато сюрпризів. Чого, наприклад, вартий стрибок зі 106-го на 65-е місце за впливом туберкульозу на бізнес?! При цьому, природно, об'єктивний показник стабільний. Раптом різко покращилися рейтинги за втратами від тероризму та злочинності - і це при ще гіршій роботі правоохоронних органів! Зросли також багато інших показників, хоча і не так значно. У нас є чотири основні гіпотези щодо причин таких зрушень.

Можливо, керівників бізнесу так "задрали" інші проблеми (регуляторні, податкові, фінансові тощо), що питання про туберкульоз або тероризм вони стали сприймати як знущання.

Не виключено, що респонденти вгамували свої запити. Адже суб'єктивна думка, відбита у відповіді на питання типу "Як би ви оцінили дороги у вашій країні?" (Від "Дуже слабо розвинені" до "Широко розвинені та ефективні за міжнародними стандартами"), залежить від того, якими дорогами людина звикла їздити в інших країнах. Якщо це, як в Україні, дороги країн ЄС, то оцінка буде одна, а якщо респондент живе в Африці або Індії, то зовсім інша. Точно так само суб'єктивно оцінюються, наприклад, права власності. І якщо керівник бізнесу вже нічого хорошого в цій країні не чекає, то його оцінка, як не дивно, підвищується.

Суб'єктивний чинник міг спрацювати і в готовності відповідати на запитання, і в відвертості відповідей. Адже для соціолога важливі не тільки самі відповіді, але і те, як саме респонденти відповідають на питання анкети (з інтересом або без), говорять вони правду чи лукавлять, чи відповідають відразу і т.д. Індикатором інтересу є також час інтерв'ю, наприклад, некрасномовний співрозмовник чи бажає дати детальну відповідь. При цьому зазвичай серед респондентів виділяються дві групи - ті, хто хоче розповісти про свої проблеми, незважаючи ні на що, і ті, хто, дізнавшись, що бере участь у міжнародному дослідженні, намагаються давати більш позитивні оцінки, щоб "не осоромити країну".

Наприклад, на початку 2000-х років разом зі зростанням економіки зростала і готовність респондентів співпрацювати. Напередодні помаранчевої революції, коли діловий клімат погіршився, а тиск на бізнес посилився, керівники масово відмовлялися від участі в опитуванні, особливо неохоче відповідали на незручні питання, що стосуються корупції і взагалі взаємин бізнесу і влади. Починаючи з 2005 року, ситуація змінилася: зросла зацікавленість, відповіді ставали більш змістовними, респонденти надавали іноді навіть більше інформації, ніж того вимагала анкета. Економічна криза 2009 року не вплинула на готовність брати участь в опитуванні, навпаки, час, що витрачається на інтерв'ю, збільшився, було і бажання поділитися проблемами, і що розповісти. А ось в цьому році кількість відмов від участі в опитуванні, як і відсоток тих, хто відмовлявся відповідати на незручні питання, збільшилися знову, респонденти знову були некрасномовними і неохоче відповідали. Точної причини ми не знаємо, але багаторічні спостереження наводять на думку, що ми знову повертаємося в те недалеке минуле.

Нарешті, "покращення" може бути і реальним: як після Голодомору влада трохи послабила зашморг, і "жити стало краще, жити стало веселіше". Не виключено, що для когось, можливо, і реально краще, ніж раніше. Адже інші опитування свідчать, що значно підвищилася роль персональних зв'язків з представниками державної влади. А об'єктивні статистичні дані, принаймні, за 2010 рік (пізніше їх перестали публікувати) говорять про різке, на 30%, зменшення кількості малих підприємств. Тобто залишилися і, як і раніше, готові відповідати на запитання ті, хто встановив потрібні "зв'язки" і вирішив, що жити можна і так. А решта, які цього не зробили, вийшли з бізнесу або перестали відповідати інтерв'юерам, і їхні голоси ми більше не чуємо. Іншими словами, економіка як живий організм від нанесених їй кризою і "новою мітлою" (точніше, бульдозером) ран спочатку важко перехворіла, а потім почала адаптуватися. Але чи буде вона після такої адаптації більш конкурентоспроможною?

В. Дубровський, О. Кузяків

За матеріалами: Дзеркало Тижня

Поділитися новиною