5081

Бензин по 14 грн і його дефіцит – недалеке майбутнє України

— Енергетика

Вітчизняні НПЗ майже зупинені. Залежність України від імпорту нафтопродуктів стає критичною. Розпал сезону відпусток, що плавно переходить в початок посівних робіт, є традиційним періодом зростання попиту і цін на нафтопродукти. Зараз задоволення попиту на автомобільне паливо українських споживачів можливо лише завдяки імпорту.

Галузь в кризі

Експерти запевняють, що в такій ситуації дефіцит бензину є логічним наслідком галузевої кризи. Цифри це підтверджують. Не дай бог нам ще зовнішніх подразників, таких як чергова хвиля світової кризи або негативні наслідки нестабільності в ЄС, тому що при цьому збігу обставин наслідки будуть катастрофічними для економіки України.

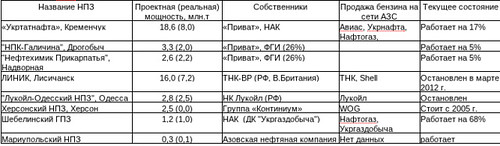

На території України розташовано 8 заводів, які здійснювали переробку нафти і виробництво нафтопродуктів.

Дані про НПЗ на території України

На жаль, з цими підприємствам складно поєднується слово "українські", тому що значна частина їх акцій давно викуплена, в т.ч. російськими компаніями (ЛИНІК, Одеський НПЗ), структурами українських фінансово-промислових груп через закордонні офшорні компанії (підприємства груп "Приват" і "Континіум"). Лише мала частина потужностей має хоч якесь відношення до України.

Результати роботи НПЗ, територіально розташованих в Україні, погіршуються з року в рік, причини тому були різні. На рубежі 2005 р. керівництво країни створило умови для припливу імпортного палива на внутрішній ринок, що надалі вплинуло на затяжне зниження показників вітчизняного видобутку та переробки аж до цього року.

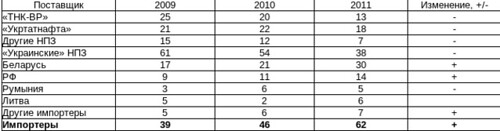

Імпорт бензинів і ДП в Україну, тис.т

Дані компанії "Укрпетроконсалтинг"

Таким способом влада намагалася чинити тиск на власників НПЗ з метою посилення державного регулювання цін на вироблену продукцію, в умовах часто зростаючих цін на паливо. Уже незабаром політична доцільність змінилася економічною, а безпрецедентні можливості, створені для окремих учасників ринку (зокрема для компанії "Лівелла" групи "Приват"), посилили домінування імпортного палива, а також порушили весь баланс українського ринку нафтопродуктів. Загальне споживання світлих нафтопродуктів в Україні становить близько 10 млн.т/рік, однак частка імпорту стрімко зростала, зокрема за останні 7 років з 1 до 62%!

Поставки бензину і ДП на внутрішній ринок України в 2005-2011 рр. і прогноз до 2014 р.

Дані "ТНК-ВР Коммерс" березень 2012 року

Надалі ситуація не покращиться. Якщо за даними "ТНК-ВР" в 2014 р. частка імпортного палива складе 83%, то за розрахунками компанії "Укрпетроконсалтинг", в разі подальшого простою Лисичанського НПЗ (ТНК-ВР) і Одеського НПЗ ("Лукойл") обсяг імпорту вже в 2012 р. складе 80-84%. Що стосується структури імпорту нафтопродуктів, то вона теж змінюється, де паливо вироблене в Білорусі - домінує.

Структура поставок світлих нафтопродуктів на внутрішній ринок України у відсотках (%)

Дані "ТНК-ВР Коммерс" березень 2012 року

Так що в кращому випадку, українські споживачі заливають білоруське паливо, в іншому випадку залишається варіантів не багато, причому паливо європейської якості в них не в надлишку.

Зупинка в березні 2012 р. Лисичанського НПЗ - одного з двох найпотужніших в Україні, ще більше ускладнила ситуацію в переробній галузі України, так як його власник "ТНК-ВР", крім усього скоротив імпорт білоруського палива, яким приторговував останнім часом. Більше того, в червні 2012 р. стало відомо, що "ТНК-BP" - третя за розміром нафтова компанія в Росії може позбутися своїх британських акціонерів з ВР, що виставили на продаж свою частку в розмірі 50% акцій. Це черговий, далеко не позитивний, сигнал про те, що в разі форс-мажору, український ринок нафтопродуктів не впорається з кризовими явищами, наприклад, такими як дефіцит палива, тому що резерву ні за потужністю, ні за запасами - нема.

Як йдуть справи у сусідів?

На початку червня 2012 р. в Одесі, вже традиційно пройшла 9-а конференція "Нафтопереробка, нафтотранспорт, нафтотрейдинг в країнах СНД і Балтії". На заході найбільш широко були представлені доповіді про результати роботи переробних галузей Росії, Казахстану, Білорусі. Як з'ясувалося, все в цих країнах добре: видобуток йде повним ходом, заводи працюють, обсяги транспортування вуглеводнів зростають. Загалом, все не як у нас, але це на перший погляд.

У пам'яті ще свіжі спогади про кризу на ринку нафтопродуктів РФ і Казахстану 2011 року, коли обидві країни - найбільші виробники та експортери нафти - не могли забезпечити внутрішні потреби в нафтопродуктах. Утворений влітку дефіцит стимулював зростання цін, а споживачі дивувалися з приводу абсурдності ситуації. Росія, що займає 1 місце за обсягом видобутку нафти з показником 10,27 млн.бар./добу (2 місце Саудівська Аравія), і Казахстан найбільший регіональний виробник 1,61 млн.бар/добу (17 місце, після Норвегії та перед Лівією) вживали екстрені заходи, в т.ч. імпорт нафтопродуктів, аж до обмеження експорту власних нафтопродуктів, яке до цих пір діє в Казахстані.

А от Білорусь, що майже не має власного видобутку нафти і газу, володіючи двома НПЗ примудряється завантажувати їх на межі можливостей, чим забезпечує високі показники переробної галузі. У чому ж секрет такого успіху: у правильній виробничій діяльності, менеджменті, логістиці? Російські експерти запевняють, що вся справа в сприятливих умовах роботи в межах Митного союзу, куди Україну кличуть не перший рік.

З іншого боку, є й інші фактори успіху, що призвели до таких, що разюче відрізняються від сусідніх країн, високих показників. Серед них: участь російських компаній в акціонерному капіталі білоруських НПЗ, трубопроводів та інших основних об'єктів енергетичної інфраструктури. Позаду кілька міждержавних криз між РФ і Білоруссю, що утворилися на ґрунті транзиту, транспортування і поставок нафти і нафтопродуктів, відповіддю на що була на початку погроза будівництва обхідних нафтопроводів, а через кілька років - закінчення будівництва БТС-2. Після цієї події Білорусь завжди знаходить спільну мову з РФ щодо транспортування та постачання нафти. Купівля "Газпромом" газотранспортної системи "Белтрангаз" відкрила для Білорусі нові перспективи і в газовій галузі. Це все вплинуло на створення особливих відносин з основним і майже єдиним постачальником вуглеводневих ресурсів.

Ціна таких відносин - енергетична незалежність, або повна залежність? Але чи можливий аналогічний сценарій для України? Радше ні! За існуючих умов регулювання ринку нафтопродуктів України, крах (аж до повної зупинки) вітчизняної переробки не за горами, а як показують результати співпраці РФ і України в нафтогазовій сфері протягом останніх років, найбільш ймовірними власниками НПЗ можуть стати компанії Азербайджану, Казахстану, і міжнародні компанії зі світовим ім'ям, які будуть покликані реанімувати галузь. Для відродження галузі керівництво України буде змушене здійснити реформи в нафтопереробці, де неминучими кроками будуть: введення обмежень на ввезення імпортного палива, створення стимулів для вітчизняного виробництва автопалив, з обов'язковим запровадженням стандартів якості нафтопродуктів і контролю їх дотримання. На це буде потрібно більше 10 років.

Ініціативи керівництва галузі, зміни, перетворення і нововведення на вітчизняному ринку нафтопродуктів завжди тримали українських автомобілістів в тонусі, але схоже часи змінюються і тепер - в умовах обмеженості в ресурсах палива і неможливості реагування на кризові явища - неприємних, кризових подій стане більше. Що гірше, так це те, що немає протидії раптовості і швидкоплинності криз. З іншого боку, тішить те, що після кризи обов'язково буде зростання.

Олександр Лактіонов, кандидат наук

експерт в області енергетики

За матеріалами: Finance.ua

Поділитися новиною