212

Іпотечні кредити після 2022 року: чому ринок досі не відновився

— Кредит&Депозит

Початок широкомасштабної війни росії проти України докорінно змінив кредитно-депозитну політику банків. Якщо до цього банки у набагато сприятливіших для себе умовах, ніж до 24 лютого 2022 року, проводили політику активної конкуренції за позичальника та вкладника, встановлюючи мінімальні вимоги до першого, то після цієї дати фінустанови змінили ризикові моделі й стали жорсткіше оцінювати платоспроможність кредитоотримувачів.

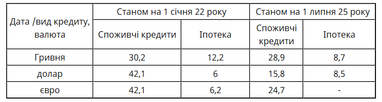

Цікавою є порівнювальна статистика середніх ставок за кредитами за цільовим спрямуванням. Можна однозначно стверджувати, що порівняно з 2022 роком, ці показники 2025 року за споживчими кредитами стали нижчими.

Так, якщо цей показник у національній валюті на початку 2022 року становив 30,2%, то станом на 1 липня 2025 року він навіть став нижчим — 28,9%.

Середні ставки за кредитами для населення в українських банках за різними валютами за цільовим спрямуванням (%)

«Довгострокове кредитування фізичних осіб у гривні залишається обмеженим інструментом, хоча в окремих сегментах, приміром, іпотека за державною програмою „єОселя“, ми бачимо точкове пожвавлення. Високі ставки та невизначеність на горизонті кількох років стримують як попит, так і пропозицію, тож банки фокусуються на продуктах з державною підтримкою або ж на клієнтах з найвищим рівнем платоспроможності. Відновлення цього сегмента напряму залежатиме від зниження вартості ресурсів і стабілізації економічних очікувань», — зазначає для Finance.ua голова ради БФ «Ліга банків», ексголова ради Незалежної асоціації банків України (НАБУ) Олена Коробкова.

До початку широкомасштабного вторгнення ставки ринкової іпотеки у гривні у банках (вторинне житло) коливалися переважно у розмірах 13−18%. Для новобудов працювала програма «Доступна іпотека 7%».

Станом на середину літа 2025 року на первинному ринку житла працює програма «єОселя» (ставка 7% річних, що за цим показником дорівнює програмі з іпотеки, яка працювала до великої війни), згідно з якої банки надають кредити.

Читайте також: Реформа кредитування житла: чого чекати від нової стратегії уряду

За нею працюють такі банки: ПриватБанк, Ощадбанк, Укргазбанк, банк Глобус та деякі інші. Як бачимо, всі ці установи є державними.

Більшість банків пропонують кредити терміном до 20 років, надають позики у розмірах від 100 тис. до 5 млн гривень.

Нові валютні кредити фізособам де-факто не видаються (заборона/обмеження діють багато років). У статистиці, яку надає Нацбанк України, містяться залишки старих FX-кредитів (реструктуризації, судові портфелі) і їхнє курсове переоцінення. Тому рядок такий, як ми бачимо у таблиці, існує, але нових валютних кредитів, звісно, немає.

Ринкові ставки за іпотекою як на первинному, так і на вторинному ринках, які надають сьогодні банки, коливаються від 18 до 22%. Тобто, як ми бачимо, ці показники на сьогодні є вищими, ніж у переддень повномасштабного вторгнення на 4−5%. Вимоги до їхнього отримання дуже жорсткі, і фінустанови не часто працюють зі своїми клієнтами у цій сфері.

Детальніше про кредитно-депозитну політику банків розповідаємо в статті за посиланням: Кредитно-депозитна ретроспектива: що було до війни і що ми маємо зараз на цьому ринку.

За матеріалами: Finance.ua

Поділитися новиною