1343

Богдан Дуда: Эпическая драма валютного кредитования в Украине

— Кредит&Депозит

Пятикратное увеличение курса доллара США с 5 грн до 25 грн сделало невозможным дальнейшее обслуживание валютных кредитов. Острота этой проблемы не вызывает сомнений, однако отношение к ней характеризуется полярностью.

Согласно первому подходу, валютных заемщиков не нужно жалеть, ведь они брали кредиты в иностранной валюте будучи мотивированными более низким процентом, по сравнению с гривневыми кредитами. Такие клиенты сознательно или бессознательно руководствовались соображением, что в долгосрочной перспективе девальвация будет меньше, чем разница между валютными и гривневыми ставками. Учитывая сложность прогнозов на долгосрочный временной горизонт, такая стратегия была более чем рискованной. Наступление рисков произошло при наиболее пессимистическом сценарии, при отсутствии какого-либо страхования, что привело к разорению большинства заемщиков. Кредиты в иностранной валюте стали разновидностью долгосрочной валютной спекуляции, которая оказалась одинаково убыточной как для банков, так и для их клиентов.

Второй подход предполагает кредитное сочувствие. Так, по мнению ряда обозревателей, прежде всего участников кредитного майдана, государство должно разделить ответственность с валютными заемщиками, поскольку оно не смогло обеспечить стабильность национальной денежной единицы. Такая позиция, безусловно, имеет смысл, ведь масштабы девальвации гривны были более чем впечатляющие, и только Республика Зимбабве, с его миллионным процентом снижения курса национальной валюты, смогла превзойти Украину. Однако данный подход формирует нетривиальный вопрос: за чей счет должно реализоваться облегчение долгового бремени?

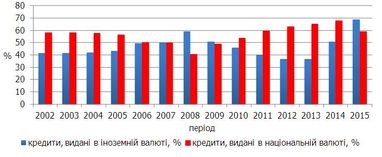

Экономическая конъюнктура начала двухтысячных годов способствовала валютному кредитованию. Ведь побудительными мотивами были не только низкая стоимость таких кредитов, но и ревальвационные ожидания, которые подтверждались укреплением гривны в 2005 и 2008 годах. Это и стало толчком валютокредитного бума. Так, из нижеприведенного рисунка видно, что в течение 2003-2008 гг. рост происходил в 1,61, 1,32, 1,66, 1,95, 1,75, 2,04 раза соответственно. В 2008 г. уровень финансовой долларизации достиг своего апогея, доля валютных кредитов превысила 59%.

Девальвация конца 2008 г. и вызванные этим ограничения Нацбанка смогли частично переломить тренд. В течение 2010-2014 гг. банковское кредитование двигалось в правильном направлении: доля кредитов в иностранной валюте уменьшалась, в национальной – увеличивалась. Однако отсутствие у банков надлежащих возможностей размещения накопленных валютных пассивов заставляет их в той или иной степени обращаться к валютному кредитованию.

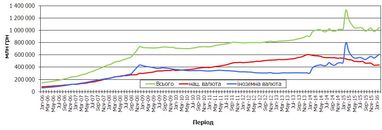

Суммарно по банковской системе это привело к тому, что в 2015 г. доля валютных кредитов снова превысила размер кредитов в гривне. Из графика ниже видно, что в течение 2014-2015 г. общий объем кредитования увеличивался исключительно за счет валютных кредитов. Однако, это генерирует значительно меньшие риски, чем раньше. Это обусловлено наличием институциональной памяти у банков и бизнеса по обращению с кредитами в инвалюте, а выдача таких кредитов частным лицам не производится. И надзор регулятора за этим процессом был бдительнее.

Принципиально иной была ситуация в начале двухтысячных годов. НБУ безразлично наблюдал за раздутием валютных кредитных портфелей банков, радуясь поступлению иностранной валюты и росту золотовалютных резервов. Хотя уже студенты второго курса экономического факультета знают, что когда в стране наблюдается рост займов со скоростью выше 10% в год в течение пяти и более лет подряд, то ей грозит кризис. Так же, если увеличение объемов кредитования более чем в два раза превышает рост ВВП, то это является признаком потенциальной угрозы наступления банковского кризиса. Однако эти риски не были приняты во внимание регулятором. В отчетах НБУ все выглядело красиво: клиенты получают кредиты по более низким ставкам, банки используют возможности дешево пополнять ресурсную базу на зарубежных рынках, центральный банк потирает руки по устойчивому положительному сальдо платежного баланса, сформированного за счет финансового счета. К сожалению, Нацбанк не учитывал не то, что длину данного цикла, но и забыл о циклической природе экономики в целом. А это изучают еще на первом курсе экономического факультета.

НБУ без каких-либо угрызений совести проводил денежно-кредитную политику, при которой кредитование экономики осуществлялось через валютный канал, а иностранная валюта использовалась на нужды, не связанные с функционированием внешнеэкономической деятельности. Ну почти. Большая ее часть шла на приобретение импортных товаров в украинских торговых сетях, что доказывает, что увеличение доходов населения в национальной экономике имеет девальвационное влияние, поскольку скудное внутреннее производство перестает удовлетворять растущие доходы.

С высоты нынешнего времени, что девальвационный опыт конца 2008г. не был оценен НБУ. Так, регулятор запретил предоставление (получение) потребительских кредитов в иностранной валюте на территории Украины физическим лицам, юридическим лицам разрешил брать такие кредиты только при условии наличия валютных поступлений, ужесточил нормы резервирования по валютным кредитам и тому подобное. Однако этого было критически мало. Это предупреждало дальнейшее разрастание валютных кредитных портфелей банков, однако не давало ответа на вопрос, что делать с действующими инвалютными кредитами.

Выходом из ситуации было стимулирование банков в течение календарного года осуществить реструктуризацию валютных кредитов путем замены валюты обязательства с иностранной на национальную. Причем, действующее в то время 10% значение лимита короткой валютной позиции, которое вдвое превышало лимит длинной (5%) очень этому способствовало, ведь не сужало банкам возможности увеличивать валютные пассивы, которые растут в результате такой реструктуризации. Это бы позволило зафиксировать размеры кредитной задолженности и развязало бы регулятору руки в проведении конкурентных девальваций для стимулирования экспорта.

Однако ничего из этого сделано не было. Трехкратный рост курса доллара США в 2014-2015 гг. загнал ситуацию в тупик, выход из которого не может быть безболезненным. На сегодня при решении вопроса проблемных валютных кредитов банкам недостаточно рядового кредитного инструментария, вроде совершенствования кредитной политики; эффективного управления кредитным портфелем; диверсификации; лимитирования; резервирования; структурирования; скоринга; секьютеризации активов и тому подобное. Сегодня банки должны идти на списание. Поскольку виновными в сложившейся ситуации являются три стороны (НБУ, банки, заемщики), то ответственность в той или иной степени должен нести каждый из них.

Так, валютные заемщики уже несут свое наказание за рост курса. Банки должны разрабатывать планы списания проблемных валютных кредитов. Да, это сгенерирует им ущерб, но будет способствовать оздоровлению, которое необходимо для дальнейшего прибыльного функционирования. Самое интересное с ответственностью НБУ. С одной стороны регулятор мог бы частично своим доходом поделиться с проблемными банками, или предоставить им определенные преференции. С другой стороны это означает, что налогоплательщики, то есть те, которые не брали валютных кредитов, заплатят за тех, которые взяли. Поэтому, прежде всего, регулятор должен уменьшить нормы обязательных резервов для банков, которые осуществляют списание валютных долгов. Уменьшены нормы должны касаться только тех сумм пассивов, на которые произошло списание кредитов.

Итак, просчеты регулятора можно обобщить следующим образом: 1. в 2005-2006 гг. НБУ не запретил кредитование в иностранной валюте (в первую очередь физических лиц на потребительские цели), что заложило бомбу ускоренного действия; 2. в 2009 г. регулятор не обязал банки перевести иностранные кредиты в гривневые, что законсервировало существующее положение дел. Последствия этого ужасны: 1. банки понесли, несут и еще потерпят убытки от проблемных кредитов; 2. валютные заемщики, которые брали кредиты до осени 2008 г. получили пятикратное увеличение долга, что стало причиной не только банкротств, но и ряда самоубийств; 3. уровень доверия к банковской системе после этого катастрофически упал и в краткосрочной перспективе не восстановится. Через безрассудную кредитную политику банков, наблюдательную позицию НБУ и собственную рисковую тысячи людей ежемесячно, осуществляя взнос по валютному кредиту, проклинают день вступления в кредитные отношения с банком.

Выздоровление банковской системы займет долгие годы, и только время покажет, какие из этого будут сделаны выводы и будет ли эпическая драма валютного кредитования в Украине иметь счастливый конец.

Богдан Дуда, кандидат экономических наук, финансовый публицист

По материалам: Файненс.ЮА

Поделиться новостью