2883

Как бороться с долларизацией экономики

— Валюта

Экономическая история предлагает многочисленные примеры того, как финансовая стабильность зависит от минимизации или устранения долларизации, инфляции и балансовых эффектов.

Вызванная инфляцией долларизация является одним из главных “ужасов”, которые вызывают ежедневные кошмары у тысяч политиков и банкиров. Так что же такое долларизация?

Современную долларизацию можно определить так. “Долларизация де-факто обозначает ситуацию, в которой иностранная валюта используется рядом с национальной как средство обмена – для совершения сделок, то есть происходит “замещение валюты”, или как средство сбережения в наличных – происходит” замещение активов “.

Приведенное определение объединяет случаи замещения активов и замещения валюты, иллюстрируя полную структурную долларизацию в экономике.

Инфляция, девальвация и дедолларизация

Традиционно основными факторами замещения активов и валюты были экономическая нестабильность, высокая инфляция и фискальные проблемы.

Многие рынки развивающихся стран пережили многочисленные случаи гиперинфляции. В таких экономиках долларизация становилась безудержной, поскольку население и предприятия пытались избежать рисков, связанных с активами в национальной валюте.

Экономисты Альварес-Плата и Гарсия-Эрреро в 2007 году обнаружили, что некоторые страны достигли успехов в обуздании инфляции, однако уровень долларизации их экономик все равно рос. Лишь небольшое количество стран смогло уменьшить долларизацию.

Напрашивается вывод, что после закрепления долларизации в экономической модели невозможно изменить ситуацию без полного пересмотра национальной экономической парадигмы и без полного перезапуска ключевых макроэкономических двигателей.

При отсутствии развитых рынков капитала и постоянных ожиданий высокой инфляции замещения активов становится частью ежедневной деятельности населения и бизнеса. Активы в иностранной валюте является своеобразной страховкой. Таким образом закладывается основа для катастрофических балансовых эффектов и эффектов “завершение игры”.

Рост индекса потребительских цен в 2014-2015 годах стал поводом для беспокойства украинцев. Быстрая девальвация национальной валюты, зависимость от импорта, война и потеря территории, повышение коммунальных тарифов, цен на топливо и пищу вызвали рост ИПЦ и потерю доверия населения к гривне.

Цикл кризиса 2008-2010 годов повторился, на этот раз – с большим размахом. Гривна обесценилась на 93,5% в 2014 году и на 34% – в 2015 году. Логично, что ИПЦ достиг 49,6% в годовом исчислении за январь-август 2015 года.

Поскольку основу для замены активов было заложено еще кризисом 2008-2010 годов, на этот раз опасная динамика набрала еще большей скорости. События 2014 заложили основу и для замещения валюты.

Похожие тенденции наблюдались в многочисленных странах в течение 1990-х годов. По данным МВФ, в 1990 году Вьетнам, Филиппины, Израиль и Чили столкнулись с умеренно высокими – 14-67% – темпами инфляции и растущими темпами долларизации.

Перу и Аргентина оказались в глубоком нокдауне в результате гиперинфляции – 7485% и 2314% соответственно. На волне азиатского кризиса и дефолта России опасный цикл высокой инфляции ударил по Индонезии – инфляция 58% в 1998 году – и России – 86% в 1999 году. У этих стран было одно общее явление: безудержная долларизация.

Классический подход к долларизации рассматривал ее как запас ценности в процессе замещения активов. В прошлом долларизация измерялась как процент жителей, которые имели активы в иностранной валюте, не имея при этом обязательств в иностранных валютах.

Поздние 1990-е годы показали, что системные риски и балансовые эффекты вызываются долларизацией обязательств даже больше, чем долларизацией активов. По мере того, как частный и государственный секторы занимали все больше и больше в иностранной валюте, эти экономики становились все более открытыми к внешним потрясениям и системных сдвигов.

Например, в Индонезии частный сектор был зависимым от краткосрочных займов в иностранной валюте, размер которых превысил международные резервы страны.

Поскольку эти займы в основном использовались для инвестиций в товары, не продавались на международном рынке, значительное падение обменного курса привело к взрывному росту размера долларового долга в домашней валюте – так называемый балансовый эффект, а значит – к глубоким проблемам платежного баланса.

Следует принимать во внимание долларизацию как активов, так и обязательств, особенно в Украине, риски в экономике которой стремительно выросли вследствие системных и внешних потрясений и недавнего драматического обесценивания гривны.

Некоторые могут сказать, что ключевым фактором высоких темпов долларизации в Украине девальвация, а инфляция имела второстепенное значение. Однако не стоит спешить с выводами. Необходимо рассмотреть последствия для экономики и финансовой системы.

По мере того, как темпы долларизации растут, независимо от того, что было сильнее фактором, растут системные риски и уязвимость к внешним шокам, а балансовые эффекты становятся более глубокими.

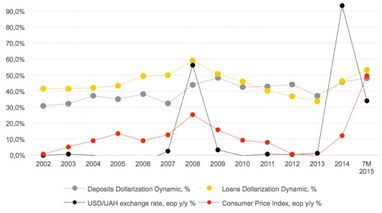

Размещенный ниже график показывает, что основным фактором роста долларизации в Украине была девальвация. В то же время, несмотря на быструю потерю покупательной способности семей, рекордное количество банкротств банков, важную роль импорта стратегических товаров, бегство к активам в иностранной валюте было логичным.

Долларизация депозитов и займов по сравнению с девальвацией и инфляцией

_Серым цветом – долларизация депозитов, желтым – долларизация займов, черным – обменный курс, год к году, красным – индекс потребительских цен, год к году

Нажмите для увеличения_

Нажмите для увеличения_

Кризис 2008 года доказал, что подавляющее тенденция долларизации обязательств привела страну к жесткому потрясению. После того кризиса уровень долларизации обязательств снижался прогрессивно до катастрофической девальвации 2014 года.

С текущими уровнями долларизации активов, обязательств и ИПЦ экономика и финансовая система находятся в опасной ситуации, в которой дальнейшие сдвиги в девальвации и инфляции могут иметь непредсказуемые последствия.

По мере того, как долларизация обязательств превышает долларизацию активов, структурной удар по экономике и финансовой системе в случае системных или внешних потрясений может быть очень тяжелым.

Без внимания со стороны Нацбанка и правительства ситуация может быстро ухудшиться и, разогнавшись, как снежный ком, привести к быстрому росту токсичности активов, удерживаемых банками, как это произошло в поздних 1990-х годах в Индонезии.

В течение десятилетия Израиль снизил уровень долларизации с 28% до 19%, Чили – с 19% до 9%, Индонезия – с 20% до 15%. Вьетнам, Перу и Россия получили большие трудности за последние 30 лет. Итак, в Украине возникает неотложная потребность принять немедленные меры в духе упомянутых успешных примеров.

Снижение рисков и выбор монетарной экономики

Принято считать, что долларизация затрудняет осуществление монетарной политики, снижая ее потенциальную эффективностсь. Поскольку жители ищут безопасных и стабильных средств платежа, они часто идут по пути замещения валюты.

В то же время, ища средства страхования от рисков девальвации и инфляции, они часто замещают активы. Доминирование долларизации и в замещении активов, и в замещении валюты приводит к возникновению так называемого идеального шторма.

Анализ накопленных данных о замещения валюты показывает, что повышенная волатильность спроса на деньги и обменного курса приводит к существенным затруднениям в осуществлении монетарной и фискальной политики. Так подтверждается проблемной связь между замещением валюты и нестабильностью обменного курса.

При замещении активов инвестиции в активы в иностранной валюте становятся популярными по мере того, как их цена снижается. Итак, на спрос на средства сохранения ценности влиять монетарная экспансия, нестабильность обменного курса и инфляция.

Монетарная политика осложняется ослабленным контролем за общей предложением денег в долларизированных экономиках, поскольку уполномоченные органы – центральный банк – не имеют прямого влияния на предложение и выпуск иностранной валюты. Балансовые операции через экспансивные меры будут ограничены.

В таких случаях ответы опасности инфляции и использование дружественных рынку операций с целью изменений могут не иметь желаемых результатов.

Начиная борьбу с долларизацией, регуляторы должны решить, какие “якоря” монетарной политики выбрать. Определенные цели должны быть среднесрочными и иметь определенное системное влияние. Монетарная политика традиционно строилась вокруг целевого обменного курса или целевого значения монетарного агрегата.

Как показывает опыт Украины, содержание обменного курса в определенных пределах ограничивает монетарную политику – правительство вынуждено вмешиваться для поддержания определенного уровня обменного курса в соответствии с предварительно объявленного номинального значения. Страны все чаще стали применять режим таргетирования инфляции.

Таргетирования инфляции имеет преимущества, поскольку оно сосредотачивается на ценовой стабильности и облегчает восстановление уверенности потребителей и общую стабилизацию национальной валюты как средства сохранения стоимости.

Преимуществом инфляционного таргетирования является отсутствие необходимости вмешиваться в работу рынка и затрачивать при этом значительные ресурсы. Связь между деньгами и инфляцией не играет важную роль в такой монетарной политике. И все же существуют многочисленные факторы риска и негативные аспекты.

Центробанк должен осознать, что долларизированные экономики не имеют таких же сильных сторон, как недоларизованные. Им свойственны риск влияния импортных цен на розничные и потребительские цены через канал обменного курса, опасность трансграничного распространения инфляции, а уязвимость перед балансовыми эффектами являются больше.

По гибкому обменному курсу средства могут возрасти вследствие балансовых эффектов и повышенного уровня открытости внешних потрясений. Эти факторы могут привести к быстрой потере качества активов в банковской системе и к эффекту домино на местных финансовых рынках и в банковской системе в целом. Такие факторы лишают центральные банки важных механизмов контроля за инфляцией.

Примерами успешной дедолларизации и таргетирования инфляции Перу, Чили и Израиль. Ключевым фактором успеха монетарной политики Перу было то, что власть сумела избавиться рисков, связанных с иностранной валютой, и минимизировать открытость внешним потрясениям путем содействия дедолларизации.

Чили является примером использования местных гибридных инструментов как средства страхования от риска инфляции в сочетании с политикой таргетирования инфляции центральным банком. Чили удалось увеличить уверенность инвесторов и развить свои финансовые рынки путем использования деривативов, индексированных к ИПЦ.

Это дало инвесторам мощный инструмент страхования, а местному правительству и центральному банку дало больше пространства для маневра без значительной зависимости от резервов иностранной валюты и доходов от экспорта в иностранной валюте.

Поощрение домашнего рынка облигаций к использованию местной валюты является другим важным средством, дополнительным к инфляционному таргетированию.

Примером успешной борьбы с инфляцией путем эффективной дедолларизации является Израиль. Начав проводить политику выпуска долговых обязательств в местной валюте, он столкнулся с издержками и растущими процентными ставками.

Однако по мере того, как существенно менялся состав местных долговых обязательств, была предпринята попытка снизить ставки и обеспечить ценовую стабильность. Инфляционное таргетирование принесло положительные результаты, и в конце концов процентные ставки снизились. В качестве поощрения Израиль использовал индексацию к ИПЦ.

Рекомендации Нацбанка и правительства по выбору политики

Украине необходимо разработать и применить подход к устойчивой дедолларизации, желательно используя дружественные рынка методы и развивая местные финансовые рынки, чтобы замедлить долларизацию местного долгового рынка.

Жизненно важно сместить ориентацию местных долговых рынков и населения от иностранной валюты на национальную, даже если первоначальные затраты будут высокими. Необходимо способствовать структурным изменениям в составе общего государственного долга, корпоративного долга и долга населения.

Следует разработать законодательную базу для введения реальных инструментов страхования в виде деривативов и других гибридных инструментов. Стоит реорганизовать, объединить и провести ребрендинг местных рынков капитала. После этого необходимо обеспечить массовый приход институциональных инвесторов.

Правительство и НБУ должны разработать альтернативные инвестиционные инструменты специально для институциональных инвесторов и для корпоративных инвесторов с долгосрочной ориентацией, требующих минимизации рисков. Такими инструментами могут стать индексированные деривативы и инструменты, индексированные к ИПЦ.

В то же время успешное внедрение таких инструментов зависит от осуществления местной пенсионной реформы и развития законодательной базы.

Немедленная пенсионная реформа необходима для стимулирования структурных изменений в инвестировании долгосрочного капитала путем привлечения пенсионных фондов и с целью облегчения механического фискального давления на государственный бюджет.

Национальный банк должен принять полную подотчетность и ответственность с целью обеспечения ценовой стабильности из-за политики инфляционного таргетирования. Это означает, что публичное обнародование целей и ориентиров должно быть четким, структурированным и объективным.

Отклонение необходимо открыто объяснять. НБУ должен эффективно использовать резервные требования и вести банковскую систему к более устойчивому показателю отношения активов в иностранной валюте к обязательствам в иностранной валюте. В то же время регулятор может влиять на местную монетарную базу.

Работать ради минимизации рисков, распространяющихся через канал обменного курса, должны многочисленные институты, а не только центральный банк. Критической для успешности политики и быстрого введения законодательной базы является тесное сотрудничество с Министерством финансов и Государственным казначейством.

Стоит дальше призывать к приватизации государственных предприятий. Их эффективная распродажа повысит совокупный государственный доход и поможет снизить фискальную неэффективность в государственных финансах. Необходимо решить проблему фискального дефицита “Нафтогаза”, приняв меры по реструктуризации и реорганизации.

Эти меры нужно осуществить в краткосрочной или среднесрочной перспективах, в течение 12-36 месяцев, перед возвращением Украины на международные рынки капитала согласно программе расширенного финансирования от МВФ.

Вывод

Украину ждет длинная дорога, и долларизация системным риском, который может сделать эту дорогу тяжелой и опасной.

Проблемы девальвации, инфляции и долларизации идут рядом и на них необходимо отвечать на как можно более глубоком уровне. Этот уровень представлен соблюдением ценовой стабильности и поощрением структурных изменений в деноминации активов и обязательств в сторону национальной валюты.

Без доверия к монетарной политике, без уверенности в национальной валюте и местных долговых рынках страна не сможет восстать из пепла прошлого.

Сегодня недостаточно только изменений в экономической, монетарной и фискальной парадигме. Нужна совершенно новая парадигма, основанная не только на лучших исторических практиках, но и на системных реформах.

Регулирование должно быть честным и прозрачным. Оно не должно вредить развитию финансовых рынков, а должно способствовать развитию прозрачных и эффективных местных рынков, где риски были бы учтены объективно и где опасность экономических искажений ценообразования вследствие долларизации было бы минимизировано косвенными способами и верховенством права.

Украине нужна уверенность. В ней нуждаются ключевые партнеры, инвесторы и кредиторы.

Егор Перелигин

По материалам: Економічна Правда

Поделиться новостью