1480

Обзор валютного рынка в Украине за август 2015 года

— Валюта

Евро

Стоимость евро на мировом рынке по итогам августа выросла на 1,6% до уровня 1,1209. Большую часть месяца пара евро/доллар торговалась в узком диапазоне, и лишь в последнюю декаду продемонстрировала высокие колебания. Как отмечают аналитики FOREX CLUB в Украине, инвесторы в преддверии сентябрьского заседания ФРС ожидают повышения ставки, поэтому любая поступающая информация и макростатистика трансформируется в изменение данных ожиданий. После публикации позитивного протокола FOMC, доллар ушел на коррекцию. Данную коррекцию подкрепила публикация слабой макроэкономической статистики в США, опасения значительной просадки экономики Китая и девальвация юаня. И лишь публикация сильных данных по ВВП США за второй квартал (+3,7% против консенсус-прогноза +3,2%) на последней неделе восстановила спрос на доллар и вернула высокую вероятность первого повышения ставки ФРС в сентябре.

Стоимость евро на мировом рынке по итогам августа выросла на 1,6% до уровня 1,1209. Большую часть месяца пара евро/доллар торговалась в узком диапазоне, и лишь в последнюю декаду продемонстрировала высокие колебания. Как отмечают аналитики FOREX CLUB в Украине, инвесторы в преддверии сентябрьского заседания ФРС ожидают повышения ставки, поэтому любая поступающая информация и макростатистика трансформируется в изменение данных ожиданий. После публикации позитивного протокола FOMC, доллар ушел на коррекцию. Данную коррекцию подкрепила публикация слабой макроэкономической статистики в США, опасения значительной просадки экономики Китая и девальвация юаня. И лишь публикация сильных данных по ВВП США за второй квартал (+3,7% против консенсус-прогноза +3,2%) на последней неделе восстановила спрос на доллар и вернула высокую вероятность первого повышения ставки ФРС в сентябре.

Курс продажи безналичного евро в Украине в августе вырос на 5,8% до 25,0 грн., наличного – на 3,3% до 26,39 грн.

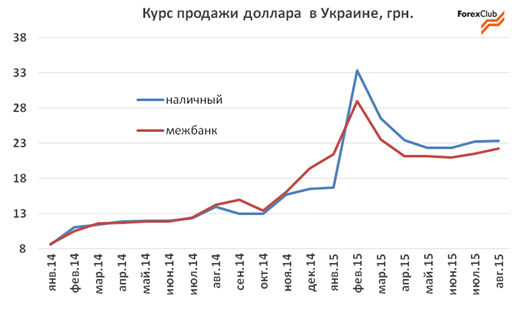

Доллар США

Курс продажи безналичного доллара США в Украине по итогам августа вырос на 3,5% до 22,3 грн., наличного – на 0,4% до 23,36 грн. Средний дневной объем торгов американской валютой за месяц сократился на 7,8% до 191,8 млн. долларов. Всего, за январь-август 2015 года по сравнению с аналогичным периодом прошлого года торговый оборот долларом снизился на 70,2%.

Первая половина августа для украинского валютного рынка прошла относительно спокойно. Дисбалансы рынка, образовавшиеся из-за нестабильного спроса и предложения, приводили к колебаниям курса на межбанке, однако в целом значимых рисков для курса не наблюдалось. В середине месяца рыночные настроения начали подтачивать растущие волнения в отношении переговоров по реструктуризации внешнего долга. Информационный вакуум в процессе переговоров Минфина усилил спрос на черном рынке. При этом, еще одной зоной дискомфорта стала девальвация юаня, вызвавшая цепную реакцию девальваций в странах Средней Азии, особенно Казахстане. Падающий российский рубль также повышает давление на валюты стран экономических партнеров РФ. В итоге, несмотря на существенное сокращение товарооборота со странами СНГ и РФ, ослабление локальных валют усилило слабость украинского экспорта и повысило конкурентность импорта.

Покупатели валюты резко умерили свои аппетиты, а продавцы усилили продажи после договоренностей по реструктуризации внешнего долга перед частными инвесторами. Это полностью меняет расстановку сил на валютном рынке в среднесрочной перспективе, формируя запас прочности на более длительный период для платежного баланса.

Данные договоренности выступают весомым достижением Минфина, однако следует отдать должное и западным партнерам, которые также стимулировали кредиторов к принятию решения. И хотя РФ как держатель еврооблигаций не согласилась с реструктуризацией, их требование к погашению 3 млрд. долларов в декабре, вероятно, будет проигнорировано, а долг будет реструктуризирован с другим долгом, без значимых последствий для украинской стороны.

Кроме того, позитивной новостью для рынка стало снижение учетной ставки НБУ с рекордных 30% до 27%, а также рост объема депозитов за первые три недели августа на 1,7 млрд. грн.

Средний размер спрэда по наличным операциям с долларом США за август снизился с 6,0% до 5,4%. Такая динамика вызвана в первую очередь сохранением волатильности рынка и ростом неопределенности на фоне внешних шоков. В целом, показатель остается высоким, поскольку банки продолжают закладывать риски в обменные операции.

Российский рубль

Курс продажи безналичного рубля в Украине в августе снизился на 5,7% до 0,3334 грн., наличного – на 11,5% до 0,35 грн. Динамика рубля изменялась под влиянием колебаний пары доллар/рубль и цен на нефть на мировых рынках. Так, на фоне опасений падения спроса со стороны Китая и Европы, а также дополнительного предложения нефти со стороны Ирана, Brent обновлял январские минимумы и уходил ниже 43 долларов/баррель.

Прогноз валютного рынка на сентябрь 2015 года

После достижения договоренностей с частными кредиторами по реструктуризации долга, необходимо юридическое оформление сделки. Этот фактор может подталкивать спекулянтов к попыткам раскачать валютный рынок. Тем не менее, девальвационные риски продолжают снижаться на фоне ожидаемой реструктуризации, снижения учетной ставки НБУ и роста объемов депозитов.

Долговая нагрузка на экономику спадает, и это дает возможность удерживать позитивным платежный баланс. Тем не менее, зонами риска для валютного рынка на сентябрь выступают: навес гривневой ликвидности; повышенный спрос на наличную валюту в преддверии выборов, а также со стороны Нафтогаза для оплаты импорта газа; политическая дестабилизация; эскалация конфликта на Донбассе; внешние шоки из-за развития кризисных явлений в мировой экономике и валютных войн. Более того, необходимо учитывать озвученный МВФ прогноз курса доллара США на конец 2015 года – 23,5 грн, что будет формировать спекулятивный интерес к валюте на наличном рынке при ее откатах в зону ниже 22-22,5 грн.

Оказать давление на валютный рынок может накопленная на счетах Госказанчейства ликвидность (на начало сентября 45,8 млрд. гривен). «В случае значительного финансирования Фонда гарантирования вкладов физических лиц, и активных выплат по вкладам ликвидированных и проблемных банков, гривневая ликвидность будет идти на покупку валюты. Если средства будут поступать быстро, доллар США может достигнуть отметки 23 грн. на межбанке и 24 грн. на наличном рынке. Если при этом будет накладываться внутренняя политическая дестабилизация или внешние риски, рынок будет «лихорадить». Кроме того, нельзя исключать периодические скачки курса в случае выхода на рынок Нафтогаза», – отмечает Андрей Шевчишин, ведущий эксперт информационно-аналитического центра FOREX CLUB в Украине.

При этом, повышение уровня минимальных зарплат и пенсия на 13%, вероятно, не окажет влияния на валютный рынок. С учетом планового повышения коммунальных затрат в отопительный период и тарифов на электроэнергию данная ликвидность будет абсорбирована.

Доллар США

Курс продажи безналичного доллара США в сентябре, по прогнозам аналитиков, может составить 21,5-22,7 грн., наличного – 22,7–24 грн.

Евро

Диапазон колебания евро на международном рынке в сентябре может составить 1,04–1,13. Европейская валюта, вероятно, не будет отыгрывать ключевую роль в динамике пары евро/доллар. Инвесторы будут сосредоточены на главном событии месяца – заседании ФРС, на котором может реализоваться первое повышение учетной ставки, после рекордно продолжительного периода ультрамягкой денежно-кредитной политики США. Если во второй половине месяца ожидания рынков подтвердятся, и ставка будет повышена – пара евро/доллар продолжит снижение. В противном случае – ожидания первого повышения ставки прочно сместятся на декабрь, что даст евро некоторую «передышку».

Динамика безналичного евро в Украине будет отображать колебания пары евро/доллар и гривна/доллар. Средний курс продажи наличного евро может составить 24,8–26,8 грн.

Российский рубль

Курс рубля в Украине в сентябре будет отображать настроения сырьевых рынков и в первую очередь динамику цен на нефть. В тоже время, приближение отопительного сезона будет стимулировать цены на газ, который будет незначительно компенсировать ценовые просадки нефти. Дополнительной зоной влияния на рубль будет выступать развитие ситуации на Донбассе и возможность расширения санкций в отношении РФ, а также состояние экономики Китая. Курс продажи наличного рубля в сентябре может колебаться в диапазоне 0,34-0,37 грн.

По материалам: Finance.ua

Поделиться новостью