7706

Что будет с гривной этой осенью?

— Валюта

Курс гривны сохраняет завидную стабильность относительно европейской и американской валют. Падение гривны сдерживается искусственно, тем не менее, слухи о возможной девальвации постепенно стихают, а комментарии экономистов МВФ, рекомендующих сделать курс более гибким, упорно игнорируются.

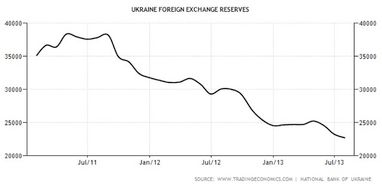

С одной стороны, стабильность нашей национальной валюты позволяет правительству сдерживать свои обещания. С другой стороны, эта политика увеличивает и без того высокую потребность в иностранной валюте. В первую очередь, доллар необходим для осуществления выплат государственных валютных долгов. Политика удерживания курса гривны от естественного снижения в сочетании со значительными выплатами в пользу международных кредиторов привели к драматическому снижению золотовалютных резервов Украины. С 2011 года объем ЗВР снизился примерно на 40% и в данный момент находится ниже минимальных отметок 2008 года:

Динамика изменения объема золотовалютных резервов является одним из индикаторов стабильности финансовой системы. Можно сделать вывод, что долгосрочные девальвационные риски все еще остаются высокими. При этом в течение 2013 года Украине предстоит выплатить примерно 1,5$ млрд. в пользу МВФ, что может создать дополнительное давление на ЗВР.

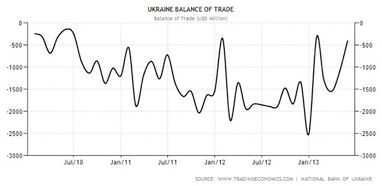

Подписание соглашения об ассоциации с ЕС может спровоцировать рост цен на газ и снизить товарооборот с Россией, которая является нашим ключевым торговым партнером. Таким образом, несмотря на все преимущества вступления Украины в зону свободной торговли с ЕС, в краткосрочной перспективе это может привести к росту дефицита торгового баланса и еще более увеличит потребность государства в иностранной валюте:

Снизить давление на золотовалютные резервы может новый кредитный транш от МВФ. Но новостей о достижении договоренности с МВФ в этом вопросе все еще нет, поскольку Украина не выполняет требования кредитора, к которым, в частности, относится введение гибкого валютного курса. Кроме этого, возможности привлечения новых займов на внутреннем и внешнем рынках ухудшаются, из-за снижения кредитных рейтингов нашей страны. Негативный прогноз подразумевает рост стоимости займов и отражает общее мнение зарубежных кредиторов и инвесторов о ситуации в нашей экономике.

Можно сделать вывод, что давление на золотовалютные резервы и, как следствие, рост девальвационных рисков, вероятнее всего, продолжится. При этом у правительства есть возможность и далее поддерживать стабильный курс за счет сокращения золотовалютных резервов. Гривна продолжает нести в себе высокие девальвационные риски, на фоне чего высокие депозитные ставки в этой валюте выглядят более чем оправданными. Поводов для паники нет, но наиболее консервативным способом сбережения средств остается валютная корзина. Наиболее вероятный ценовой коридор для американского доллара этой осенью – 8.15 – 8.2 грн., для евро – 10.8 – 11.0 грн.

Михайленко Александр

финансовый аналитик Альпари

финансовый аналитик Альпари

По материалам: Finance.ua

Поделиться новостью