4248

На что влияют процентные ставки НБУ

— Валюта

10 июня Нацбанк Украины снизил свою учётную ставку – на 0,5%, с 7,5% до 7%. И, если ситуация в экономике сохранится, то ставка может падать и дальше, говорит замглавы НБУ Борис Приходько. Последний раз аналогичное снижение происходило в марте 2012-го, тогда ставка была снижена на 0.25%. Параллельно снизилась и ставка НБУ по кредитам овернайт (сроком не более, чем на один операционный день) под залог гособлигаций.

Снижение ставок пояснил руководитель НБУ Игорь Соркина:

“В течение 2013 года потребительская инфляция в государстве остается на уровне, близком к нулю, улучшаются рыночные ожидания, снижается стоимость средств, стабильно растет депозитная база банковской системы, особенно в национальной валюте.”

Соответственно, согласно регулятору, было принято решение о снижении ставок с целью закрепить положительные тенденции в монетарной сфере, дать банкам сигнал к снижению стоимости кредитования и активизировать экономическое развитие.

Впрочем, оценки последствий этого действия со стороны участников финансового рынка несколько менее оптимистичны. Одни говорят о снижении ставок как об определённом сигнале рынку, другие вспоминают, что ставки по некоторым кредитам всё же снизятся, так как их иногда привязывают к учётной ставке НБУ.

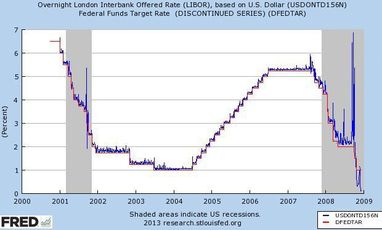

В то же время, в развитых странах процентные ставки Центрального банка являются ключевым инструментом стимулирования экономики и изменения ликвидности финансовых рынков, что напрямую влияет, в том числе, и на стоимость кредитов. И никаких сомнений эти эффекты ни у кого не вызывают. Почему же в Украине всё по-другому?

Монетарная политика в теории и в Украине

Как известно, основной задачей монетарной политики является сглаживание экономических циклов с целью достижения стабильного и уверенного экономического роста, стабильной динамики цен и низкой безработицы. Достигается это с помощью регулирования количества денег в экономике – если экономическая активность падает и наблюдается рецессия, а инфляция низкая, можно усиленно накачивать экономику деньгами, в противоположной ситуации – наоборот, сдерживать рост денежной массы.

Центральные банки по-разному подходят к непосредственным инструментам монетарной политики. В некоторых странах используется либо использовалось раньше прямое таргетирование денежной массы. ЦБ ставит некую цель по объёму денежной массы в конце какого-то периода и наращивает или сокращает её до этого объёма.

Несколько более сложный, но и более эффективный способ – таргетирование процентных ставок. В этой ситуации ЦБ заявляет, что готов предоставлять и брать кредиты (как правило – краткосрочные) от банков в неограниченных количествах по некой официально заявленной ставке. В результате, соответствующие процентные ставки на межбанковском рынке, как правило, начинают очень близко соответствовать официальным ставкам Центрального банка. Таким образом регулируется не количество денег в экономике, а напрямую их стоимость, размер же денежной массы начинает подстраиваться под эту стоимость.

Теоретически, в Украине также есть официальные ставки НБУ – учётная ставка, а также ставка овернайт, по которой НБУ может кредитовать банки. Однако, ни одна из них не является аналогом того, что обычно понимают под ставками ЦБ.

Учётная ставка вообще является, в большей степени, условной. Исходя из неё начисляется пеня при ряде нарушений финансовых обязательств. Также к ней иногда привязывают те или иные условия в договорах – например, могут привязать ставку по кредиту.

Ставка по кредитам овернайт от НБУ может использоваться по назначению на практике. По ней НБУ кредитует те банки, которые на конец банковского дня по какой-то причине не соответствуют регуляторным нормам и нуждаются в дополнительном финансировании. Однако, Нацбанк не берёт кредитов по ней, а также ограничивает объёмы выдаваемых средств.

Соответственно, ставки НБУ не аналогичны ставкам Центральных банков развитых стран и серьёзного влияния на экономику они не оказывают. Однако, это не означает, что НБУ не в состоянии вообще проводить монетарную политику – он может вполне активно оперировать на межбанковском рынке (в конце концов, именно так и делают ЦБ, которые таргетируют денежную массу, а не процентные ставки).

Но здесь в украинском случае возникает другая проблема – политика удержания фиксированного курса.

Фиксированный курс

С фиксированным курсом связана так называемая “трилемма экономической политики”. Согласно этому правилу, невозможно одновременно иметь три вещи: фиксированный курс валюты, свободное перемещение капитала через границу и независимую монетарную политику.

Действительно, если у вас курс фиксирован и никто не ожидает, что он будет меняться, то появляется возможность для заработка на разнице в процентных ставках с внешними рынками. Если ставки за рубежом выше, можно взять кредит на месте и выдать его зарубежному банку – и наоборот в обратной ситуации. Соответственно, деньги будут перетекать в одну или в другую сторону и в процессе будут воздействовать на курс, который Центральному банку надо удерживать.

При этом, Центральный банк удерживает курс всё теми же операциями с денежной массой – он либо увеличивает резервы путём покупки валюты с помощью эмитируемой национальной валюты (чем увеличивает местную денежную массу) либо, наоборот, выбрасывает резервы на рынок и выкупает за них местную валюту (чем уменьшает денежную массу). Конечно, ЦБ может компенсировать эти операции уменьшая либо увеличивая денежную массу операциями на межбанковском рынке, но тогда он будет увеличивать или уменьшать процентные ставки на нём. Как ни крути, а независимой монетарной политики проводить не получится, а значит, и стабилизирующие положительные эффекты такой политики будут отсутствовать.

Украина в полной мере испытала это на себе в предкризисный период 2005-2007 гг. Именно упорным удержанием фиксированного курса была вызвана высокая инфляция и очень быстрый рост внешнего долга, характерные для того периода. В 2008 году это сильно усугубило кризис.

Сейчас высокие девальвационные ожидания, а также статус высокорискового заёмщика Украины и, соответственно, украинских компаний, ограничивают действие трилеммы и дают НБУ определённую свободу действий в плане проведения монетарной политики. Однако, когда в будущем макроэкономическая ситуация в стране устаканится (впрочем, вряд ли это случится в ближайшее время), проблема отсутствия самостоятельной монетарной политики наверняка вновь проявит себя во всей красе. Собственно, именно это и является основной причиной того, почему МВФ настаивает на отказе от фиксированного курса гривны. Ценой мнимой “стабильности национальной валюты” фиксированный курс приводит в среднесрочной перспективе к вполне реальной дестабилизации экономики.

Павел Кухта

По материалам: lb.ua

Поделиться новостью