212

Ипотечные кредиты после 2022 года: почему рынок до сих пор не восстановился

— Кредит&Депозит

Начало широкомасштабной войны россии против Украины коренным образом изменило кредитно-депозитную политику банков. Если до этого банки в гораздо более благоприятных для себя условиях, чем до 24 февраля 2022 года, проводили политику активной конкуренции за заемщика и вкладчика, устанавливая минимальные требования к первому, то после этой даты финучреждения изменили рисковые модели и стали более жестко оценивать платежеспособность кредитополучателей.

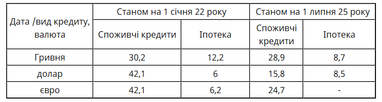

Интересна сравнительная статистика средних ставок по кредитам по целевому направлению. Можно однозначно утверждать, что по сравнению с 2022 годом эти показатели 2025 года по потребительским кредитам стали ниже.

Так, если этот показатель в национальной валюте в начале 2022 составил 30,2%, то по состоянию на 1 июля 2025 года он даже стал ниже — 28,9%.

Средние ставки по кредитам для населения в украинских банках по разным валютам по целевому направлению (%)

«Долгосрочное кредитование физических лиц в гривне остается ограниченным инструментом, хотя в отдельных сегментах, к примеру, ипотека по государственной программе „єОселя“, мы видим точечное оживление. Высокие ставки и неопределенность на горизонте нескольких лет сдерживают как спрос, так и предложение, поэтому банки фокусируются на продуктах с государственной поддержкой или на клиентах с высоким уровнем платежеспособности. Восстановление этого сегмента будет напрямую зависеть от снижения стоимости ресурсов и стабилизации экономических ожиданий», — отмечает для Finance.ua председатель совета БФ «Лига банков», экс-председатель совета Независимой ассоциации банков Украины (НАБУ) Елена Коробкова.

До начала широкомасштабного вторжения ставки рыночной ипотеки в гривне в банках (вторичное жилье) колебались в основном в размерах 13−18%. Для новостроек работала программа «Доступная ипотека 7%».

По состоянию на середину лета 2025 года на первичном рынке жилья работает программа «єОселя» (ставка 7% годовых, что по этому показателю равно программе по ипотеке, работавшей до большой войны), согласно которой банки предоставляют кредиты.

Читайте также: Реформа кредитования жилья: чего ждать от новой стратегии правительства

По ней работают следующие банки: ПриватБанк, Ощадбанк, Укргазбанк, банк Глобус и некоторые другие. Как видим, все эти учреждения государственные.

Большинство банков предлагают кредиты сроком до 20 лет, предоставляют ссуды в размерах от 100 тыс. до 5 млн гривен.

Новые валютные кредиты физлицам де-факто не выдаются (запрет/ограничение действует много лет). В статистике, предоставляемой Нацбанком Украины, содержатся остатки старых FX-кредитов (реструктуризации, судебные портфели) и их курсовая переоценка. Поэтому строка такая, как мы видим в таблице, существует, но новых валютных кредитов, конечно, нет.

Рыночные ставки по ипотеке как на первичном, так и на вторичном рынках, которые предоставляют сегодня банки, колеблются от 18 до 22%. То есть, как мы видим, эти показатели на сегодняшний день выше, чем накануне полномасштабного вторжения на 4−5%. Требования к их получению очень жесткие, и банки не часто работают со своими клиентами в этой сфере.

Детальнее о кредитно-депозитной политике банков рассказываем в статье по ссылке: Кредитно-депозитная ретроспектива: что было до войны и что мы имеем сейчас на этом рынке.

По материалам: Finance.ua

Поделиться новостью