412

Олена Васіна: генеральний регламент щодо захисту даних (GDPR) і фінпослуги

— Фінтех і Картки

«Нова реальність» – соціальне дистанціювання і віддалена робота — змусили нас частіше використовувати інтернет для спілкування і бізнесу.

Цифровізація була трендом останніх років, особливо у сфері фінансових послуг. Але пандемія надала цьому таке прискорення, що регулятор не завжди встигає за змінами на ринку.

У міру того як людям все комфортніше управляти фінансами через Інтернет, сектор повинен зосередитися на тому, як поліпшити досвід, не жертвуючи безпекою.

Великі дані – великі можливості

Коронавірусні обмеження вплинули на доступність фінансових послуг, з якою в Україні і так не все гладко. У країні третина населення не має банківських карток, а рівень фінансової грамотності та проникнення інтернету залишають бажати кращого.

Крім того, різко зріс рівень безробіття, а страждання малого бізнесу вилилися в регулярні протести. У такій ситуації доступні фінансові послуги, особливо кредити — дуже важливі і з точки зору економіки, і для стабільності соціальної сфери. В основі фінансової інклюзії – довіра і технології.

Звіт World Retail Banking Report 2020 від Capgemini і Європейської асоціації фінансового менеджменту говорить, що понад половина (57%) споживачів віддають перевагу інтернет-банкінгу в порівнянні з 49% до COVID-19.

Якщо говорити про небанківський сектор, в Україні за минулий рік видано понад 12 мільйонів кредитів, з них 10 мільйонів — онлайн.

Справа навіть не в пандемії або недоступності банківських відділень, сам по собі онлайн-досвід дуже швидко завойовує користувачів.

Сьогодні міленіали стають основними споживачами фінансових послуг, а їм вже наступає на п’яти digital native покоління Z.

Комунікація через соціальні мережі, безшовні транзакції та персоналізований підхід важливі для роботи з цією аудиторією. Все це вимагає вміння працювати з даними.

Big Data дозволяють розширити лінійку основних і створити нові продукти і послуги. Вони допомагають вибрати оптимальну вартість продукту на підставі аналізу аудиторії.

Крім того, створення екосистеми даних спільно з кредитними бюро дозволить фінансовим компаніям успішніше боротися з шахрайством і значно знижувати ризики.

Однак виникає питання захисту персональної інформації та довіри клієнта до фінкомпанії.

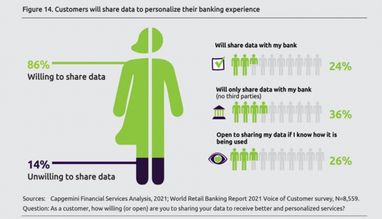

За даними дослідження World Retail Banking Report 2021 Voice of the Customer, 86% респондентів заявили, що поділяться своїми даними, щоб отримати кращий і більш персоналізований досвід.

При цьому тільки чверть клієнтів відкриті для обміну даними без будь-яких застережень. Люди хочуть знати, хто і як використовує їхні дані.

GDPR: наведе лад чи зупинить розвиток фінтеху?

У питаннях захисту персональних даних Україна орієнтується на європейські стандарти, які визначаються GDPR (General Data Protection Regulation/Генеральний регламент із захисту даних. — Ред.). Документ діє з 2018 року і відрізняється серйозними штрафними санкціями за порушення.

В Україні імплементували окремі положення Конвенції про захист фізосіб при автоматизованій обробці персональних даних № 108+.

Контролем безпеки персональної інформації займається уповноважений з прав людини.

За минулий рік їй надійшло близько 2 тисяч скарг з цього питання. Однак в цілому інститут захисту персональних даних в країні не розвинений, а суди не мають усталеної практики роботи з такими справами.

Зараз готується новий законопроєкт про захист персональних даних, що грунтується на міжнародній практиці застосування директиви № 108+ і GDPR.

Його творці поставили завдання визначити, що таке персональні дані і як їх захищати, створити дієві механізми регулювання в цій сфері.

На думку авторів, документ відповідає європейським нормам. Проте потрібно привести у відповідність закони, що вже діють в цій сфері, а також створити незалежний орган, який буде контролювати і здійснювати захист у сфері захисту персональних даних. Це важлива складова інтеграції України в ЄС.

Кожен з нас має право знати: хто обробляє наші дані, з якою метою, кому і в якому обсязі передає, де перебуває володар і хто відповідає за їх збереження.

За словами Алли Сав’юк, президента ВАФК, розвиток ринку фінансових послуг залежить від того, наскільки добре компанії вивчать свого клієнта і його можливості. Це важливо для створення оптимальних продуктів, комфорту обслуговування, ефективного скорингу.

«Гіперперсоналізація — основа для клієнтоорієнтованості, але для цього потрібні дані, які можна використовувати в реальному часі. В Україні досить велика кількість людей, які не є клієнтами банків, — це прихований ринок з відкладеним попитом на фінансові послуги. Небанківський сектор може збільшити рівень фінансової інклюзії в країні, працюючи з цією групою населення, використовуючи персональні дані. Однак занадто жорстка політика в цій сфері може паралізувати бізнес і негативно вплинути на рівень проблемної заборгованості», — зазначає Сав’юк.

Як би там не було, впровадження принципів GDPR в Україні триває. Бізнесу вже сьогодні треба вивчати європейські норми. Готувати фахівців і приводити свої бізнес-процеси у відповідність до вимог законів.

Це збільшить навантаження на компанії, але імовірні штрафи і втрата репутації набагато небезпечніші.

Гнучкі небанківські кредитори та необанки мають більше шансів швидше адаптуватися під нові вимоги, проте багато чого залежатиме від жорсткості ухвалених норм.

Олена Васіна, фахівець з комунікацій Компанії Bredley Holding

За матеріалами: Finance.ua

Поділитися новиною