1429

Розмір має значення? Чим зайнятися малому банку в Україні

— Фондовий ринок

Поки фінансовий ринок України переживає етап консолідації, світ стоїть на порозі зворотного тренду — дроблення великих банків.

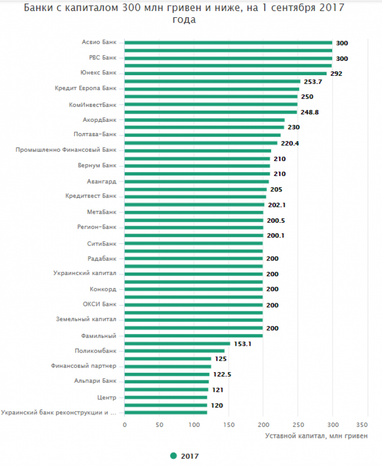

В Україні працює п’ять десятків малих банків — установ з капіталом менше 300 млн грн. У них зосереджено 64,7 млрд грн чистих активів з 1,269 трлн грн активів усієї банківської системи і 28 млрд грн кредитного портфеля або менше 0,3% всіх позик, виданих в Україні.

До 1 вересня 2017 роки українці довірили малим банкам 12 млрд грн з 425 млрд грн усіх вкладів фізосіб і 34,4 млрд грн з 385,6 млрд грн усіх вкладів юросіб.

Попри скромні показники, “малюки” є активними учасниками фінансової системи і навіть спричиняють критику на свою адресу. Вже не перший рік НБУ вимагає, аби банки підвищили свій капітал до мінімальних 0,5 млрд грн до 2024 року. Банківське лобі просить обмежити мінімальний розмір капіталу 200 млн грн.

НБУ аргументує свої вимоги необхідністю підвищити надійність ринку. “Це дозволить підвищити фінансову стійкість, здатність протистояти ризикам. Також збільшення капіталу дасть можливість почати відновлення кредитування, що є одним з факторів прискорення економічного зростання країни”, — пояснював НБУ.

Однак чимало банків, які лопнули у 2014-2016 роках, мали великі розміри капіталу і показували прибуток, та це не врятувало ні їх, ні їхніх вкладників. Разом з тим, чимало малих банків встояли усупереч кризі та економічним потрясінням.

Буде справедливо сказати, що за підсумками всіх банківських криз в Україні добропорядність і якість роботи банку визначає не його розмір.

“Банки, що залишилися, прийняли нові правила гри і довели життєздатність, але діяльність малих банків може виявитися під загрозою через необхідність наростити статутний капітал до встановленого законом рівня 500 млн грн”, — заявляє виконавчий директор банківської асоціації НАБУ Олена Коробкова.

За її словами, у Європейському союзі банки зобов’язані мати капітал від 5 млн євро або близько 150 млн грн за поточним курсом.

“Україна з її проблемами в економіці, низьким рівнем доходів населення, війною та анексованою територією вже перевищила європейські вимоги щодо статутного капіталу банків і це ще не межа. Невеликим банкам 200 млн грн достатньо для нормальної роботи, бо об’єктивної потреби в таких інвестиціях у них нема.

Тим більше, що невеликі банки мають відмінні показники економічних нормативів. Вони не так перевантажені поганими активами, працюють у ринкових нішах, які не цікаві для великих системних гравців, але важливі для українського бізнесу”, — аргументує позицію банкірів Коробкова.

Для відстоювання інтересів банків НАБУ розробила законопроект, який передбачає зменшення вимог до мінімального розміру їх статутного капіталу до 200 млн грн. “Ми направили низку звернень з цього питання, зокрема, МВФ і НБУ, матеріали законопроекту також передали до Верховної Ради. Дуже сподіваємося, що нас почують і підтримають”, — говорить Коробкова.

Якщо банківському лобі не вдасться домовитися, частина банків залишить ринок. Це не вплине на надійність фінансової системи або стан економіки.

За даними асоціації НАБУ, рішення про самоліквідацію вже ухвалили Фінбанк, Промфінбанк і банк “Фінансовий партнер”. Так, Промфінбанк з міста Кременчука заявив про перехід на іншу модель роботи.

Варіантом вирішення ситуації є зміна принципів регулювання і впровадження нового виду банківських ліцензій.

За словами аналітика РА “Експерт-рейтинг” Віталія Шапрана, кептивні банки є скрізь, навіть у США і Японії, проте вони зазвичай не допускаються до депозитів фізичних осіб — некваліфікованих інвесторів. “Іноді таким банкам встановлюють спеціальні нормативи”, — говорить він.

“Критика на адресу малих банків зрозуміла. У нас всі ліцензії однакові, і малі банки присутні там же, де й великі, вони збивають ціни на обслуговування. Великі банки, відчуваючи дискомфорт, критикують регулятора за таке сусідство”, — пояснює Шапран. Він додає, що малі банки конкурують з великими і середніми у сферах обслуговування корпоративного сегмента і VIP-клієнтів.

Розмови про скорочені банківські ліцензії в Україні ведуться давно, і поки вони не реалізовані, малі банки шукають свої ніші на ринку.

Регіональні банки і фінансові послуги

Малі банки в розвинених країнах є однією з основ конкурентоспроможної економіки. Безліч фінансових посередників, у тому числі регіональних і “цехових” — заснованих підприємствами і бізнесменами певних ринків, підштовхують розвиток і якість фінансових сервісів.

У ЄС та США серед малих банків процвітає модель так званих кооперативних установ. Наприклад, у Німеччині працює близько 900 таких банків. В Україні частково цей сегмент займають кредитні спілки, але рівень їх регулювання та регулювання банків непорівнянний на користь банківської системи.

Також у ЄС та США добре працює модель регіонального банку. В Україні ця модель є одним із сценаріїв виживання і розвитку малих установ.

“Великі банки будуть йти з неефективних, на їх погляд, регіонів. У малих банків залишається клієнтська база після закриття відділень великих банків. Це ті ніші, до яких у великих банків не доходять руки — як територіально, так і за напрямками бізнесу”, — говорить співвласник iBox Bank Євген Березовський.

Серед невеликих банків в Україні є регіональні установи, які працюють на ринку роками, деякі — з початку 1990-х. Це “Земельний капітал” з Дніпра, ужгородський Комінвестбанк, запорізький Метабанк, харківський “Грант”.

“Понад 120 років тому в Російській імперії, особливо в Україні, був розвинений рух сільських позиково-ощадних товариств. У Київській губернії їх було більше сотні. З таких товариств в Австрійській імперії зросла система “Райффайзен”. Девіз Київського генерал-губернатора Васильчикова: “Відмовити народу в кредиті — те саме, що відмовити в хлібі”, — нагадує фінансовий аналітик Анатолій Дроб’язко.

За його словами, з фінансовим становленням бюджетних можливостей територіальних громад невеликі банки можуть стати інструментом місцевого приватно-державного партнерства.

“На місцях можна знайти тисячі проектів, які вимагають, з одного боку, підприємницької кмітливості і ризику, а з іншого — невеликого фінансування. Наприклад, у Карпатах можна відтворити стару австрійську вузькоколійку для туристів. Це окупиться робочими місцями та податками”, — говорить Дроб’язко.

За словами керівного директора Credit Optima Bank Ігоря Львова, ніким не зайнята ніша банківських металів. “З ринку пішли великі гравці, які спеціалізувалися на банківських металах: “Фінанси та кредит”, Діамантбанк, банк “Хрещатик”. Ця ніша виявилася вільною”, — розповідає він.

Ще однією моделлю розвитку малих банків, на думку експерта фінансового ринку Алли Комісаренко, стає робота з малим і середнім бізнесом. Наприклад, в угорському банку ОТП близько 70% корпоративних клієнтів — малі та середні підприємства. Вони обслуговуються за кредитами, вкладами, платежами.

Комісаренко нагадує, що в США працює понад 6 тис банків, більшість з яких невеликі, локальні. “Ця модель, з безліччю маленьких банків, виправдовує себе у найбільш розвиненій економіці світу. Нема причин, через які вона не виправдала б себе в Україні”, — говорить експерт.

До кризи були й інші моделі. Наприклад, “ЕрДе банк”, закритий з політичним скандалом у 2012 році, активно розвивав сервіси інкасо. Він володів парком близько 60 автомобілів, що ставило банк на один рівень з найбільшими інкасо-банками України — “Райффайзен банком аваль” або банком “Фінанси та кредит”.

Банки як стартапи та інноваційні центри

У малому банку може бути реалізована модель “Фінтех”. Найуспішнішим прикладом інноваційного фінансового бізнесу в Україні залишається Приватбанк, системою “Приват24” якого користуються мільйони українців. Однак серед невеликих банків також є свої унікальні й успішні приклади.

Банк “Фамільний” є платіжним агрегатором та учасником своєї платіжної системи Flashpay. До неї входять 37 учасників, клієнти яких виконують платежі через інтернет, термінали і каси на користь підприємств ЖКГ, компаній телекомунікаційного сектора та інших одержувачів регулярних платежів.

“Наявність малих банків — індикатор здорового конкурентного середовища в економіці. Їх роль не повинна оцінюватися обсягами операцій і часткою активів. Наявність прозорих і прибуткових малих банків, які успішно працюють у своїх нішах, свідчить про збалансованість системи і сприятливий інвестиційний клімат”, — розповідає голова правління банку “Фамільний” Ольга Долженко.

За її словами, бізнес-моделі малих банків базуються на окремих ключових компетенціях: транзакційний бізнес, кредитування невеликих аграрних підприємств, кредитування малого і середнього бізнесу.

“Поява нових бізнес-моделей багато в чому залежить від регуляторної політики держави в частині вимог до збільшення мінімального статутного капіталу банків. Для формування довгострокових бізнес-планів потрібно розуміти, чи буде потрібна додаткова плата за те, щоб залишитися на ринку”, — говорить Долженко.

На розвиток інноваційних рітейлових сервісів орієнтований iBox Bank, раніше — Агрокомбанк. Він запускає сервіс нового мобільного банкінгу, який буде надавати фінансові послуги 24/7 без відділень, через смартфон.

Monobank — проект смартфон-банкінгу, в якому, крім iBox Bank, є банк Universal Bank. Технологію розробляють колишні топ-менеджери Приватбанку.

“Щоб досягти успіху, потрібно бути професіоналом у певній галузі. Малі банки можуть виграти, вибравши якусь нішу”, — розповідає Березовський.

Credit Optima Bank планує впровадити сервіс переказів за технологією Blockchaine, якщо це дозволить НБУ. Credit Optima Bank працює за моделлю малих відділень, у яких є обмін валют, грошові перекази та оплата комунальних послуг.

“Малі банки шукають ніші, які не можуть обслуговувати великі установи. Перш за все, це обмін валют. Малі банки відкривають міні-відділення в торговельних центрах, де обслуговуються платежі, перекази та обмінюється валюта. Ці відділення працюють всі дні по 12 годин на добу”, — розповідає Львов.

“Перевага малих банків у тому, що вони можуть розробляти банківські продукти під індивідуальні вимоги клієнта дуже швидко, чого не може собі дозволити великий банк. Він кілька разів думатиме над усіма ризиками, якщо відкривати продукт для всієї системи”, — уточнює Дробязко.

Тренд на малюків

Фінансовий ринок України переживає етап консолідації. Такі стадії час від часу проходять і країни з розвиненою фінансової культурою, як Франція чи США, і території колишнього східного блоку, як Казахстан чи Польща. Однак сучасна фінансова система неможлива без малих банків.

У травні 2017 року президент США Дональд Трамп заявив про необхідність “роздрібнити” найбільші банки Америки для підвищення конкурентоспроможності сектору та розвитку економіки. При реалізації цих намірів світовий тренд з консолідації фінансової системи буде розвернуто у зворотний бік.

“Кажуть, що малі банки не зможуть витримати ринкову конкуренцію через дорожнечу технологій і будуть змушені нечесно конкурувати або здійснювати “сірі” операції. Це непрофесійне оціночне судження, яке свідчить про нерозуміння тенденцій попиту і конкурентних переваг. На ринку перемагає не великий, а швидкий. Щоб продавати сучасні фінансові продукти, необов’язково мати у своєму розпорядженні широку мережу, швидко масштабуватися чи купувати найдорожче програмне забезпечення. Головне — побудувати збалансовану бізнес-модель”, — резюмує Долженко.

Маргарита Ормоцадзе

За матеріалами: Економічна Правда

Поділитися новиною