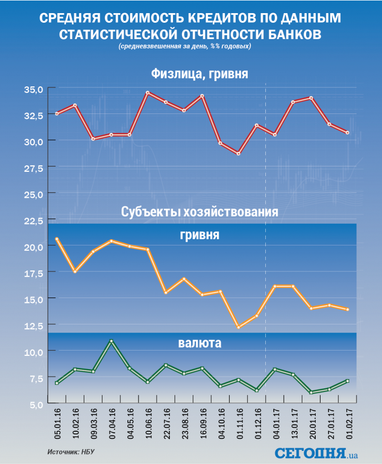

300

Якими є настрої та очікування банків щодо кредитування

— Кредит&Депозит

В кінці січня під час круглого столу, присвяченого вдосконаленню механізму підтримки фінансування малого та середнього бізнесу в рамках програм Німецько-Українського фонду, Катерина Рожкова, заступник глави НБУ, сказала: “Ми спостерігаємо пожвавлення кредитування, особливо в сегменті малого і середнього бізнесу. При цьому, якість кредитів, виданих МСБ, істотно вища в порівнянні з позиками іншим бізнес-сегментам. Ми віримо, що цей сегмент стане рушієм для відновлення кредитування та економічного розвитку країни. Крім того, Національний банк відкритий для пропозицій ринку, які можуть допомогти пожвавити кредитування української економіки”.

Насправді, подібних пропозицій Нацбанк отримував і отримує багато. Не вистачає, мабуть, тільки бажання їх реалізувати в якийсь більш або менш вагомій частині. Що ж стосується настроїв банків щодо кредитування, то їх в НБУ теж прекрасно знають, позаяк щоквартально проводять відповідні опитування. Останнє за часом з них проходило з 21 грудня 2016 по 16 січня 2017 року, в ньому взяли участь кредитні менеджери 64 банків, частка яких у загальному обсязі активів банківської системи становить 99%. У звіті наведено оцінку стану кредитного ринку в ІV кв. 2016 р., очікування на I кв. та весь 2017 р.

Корпоративний сектор

Банки висловили оптимістичні надії на зміни ключових показників сектора протягом наступних 12 місяців. Вперше з кінця 2015 р. респонденти очікували зростання обсягів корпоративних кредитів, про це повідомили 71% опитаних. На підвищення якості кредитного портфеля сподіваються 49% респондентів. 77% прогнозують подальший приплив депозитів, в першу чергу, від корпорацій.

Третій квартал поспіль банки прогнозують пом’якшення стандартів кредитування в корпоративному сегменті. В IV кв. такі очікування значно зросли для всіх видів кредитів. Вперше з кінця 2013 р. банки говорять про можливе пом’якшення стандартів кредитування для валютних кредитів.

Аналогічні очікування, висловлені банками в попередніх кварталах, не збулися: респонденти продовжують вказувати незмінність стандартів кредитування в цілому. Збереглися стандарти надання кредитів короткострокових гривневих та МСП. Стандарти стали суворішими для кредитів великим підприємствам, довгострокових та валютних. Посилення конкуренції між банками та очікування економічного зростання були головними чинниками впливу на внутрішні нормативи та критерії, якими банки керуються в кредитній політиці.

Основними факторами, які стримували зростання кредитних портфелів, були внутрішні вимоги банків – обмеження кредитних угод, вимоги до застави, термін і розмір кредитів. Зниження процентних ставок і потреба підприємств у оборотному капіталі були головними чинниками зростання попиту на кредити протягом всього 2016 р.

У наступні три місяці банки прогнозують зростання попиту на всі види кредитів, крім валютних.

Сектор домогосподарств

В IV кв. стандарти споживчого кредитування були пом’якшені – ця тенденція триває вже півтора роки. В іпотечному кредитуванні стандарти значно пом’якшилися після того, як залишалися майже незмінними протягом перших трьох кварталів 2016 р. Банки прогнозують подальше пом’якшення стандартів споживчого та іпотечного кредитування в I кв. 2017 р.

На ослаблення стандартів кредитування домогосподарств найбільше вплинули зростання конкуренції і зниження вартості ресурсів.

Банки відзначили, що в IV кв. прийнято більше заявок на іпотечні та споживчі кредити. Кредити домогосподарств продовжили дешевшати. У споживчому кредитуванні пом’якшилися нецінові умови – терміни та розмір кредитів.

Попит домогосподарств на кредити продовжив зростати. Основним чинником збільшення попиту на іпотеку було зниження ставок. Споживча впевненість, зростання заощаджень домогосподарств і підвищення витрат на товари тривалого користування були основними драйверами зростання попиту на споживче кредитування.

В I кв. банки очікують приросту попиту більше на споживчі кредити, ніж на іпотечні.

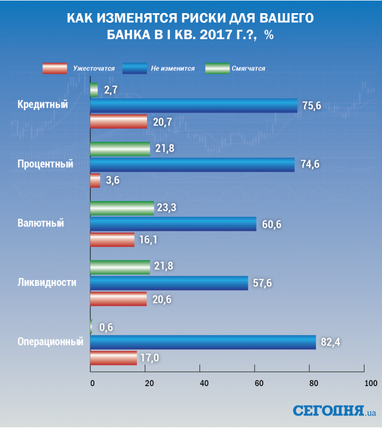

Очікування змін у рівні ризиків

Банки заявили про збільшення ризиків в IV кв. значною мірою на це вплинула переоцінка ризиків окремими великими банками, які були більш оптимістично налаштовані в перших трьох кварталах 2016 р.

Вперше за півтора роки зріс ризик ліквідності. Про істотне збільшення кредитного ризику заявило 19% респондентів. Всупереч очікуванням зменшення процентного ризику в IV кв. 23% банків заявили про його збільшення. Через коливання обмінного курсу гривні, що відбувалися в дні проведення опитування, найбільше зріс, на думку банків, валютний ризик. Операційний ризик незначно підвищився.

У наступному кварталі й надалі банки очікують, що кредитний та операційний ризики зростуть. Прогнозується зменшення процентного та валютного ризиків у I кв. 2017 р., незважаючи на зростання цих ризиків в IV кв. Ризик ліквідності, за прогнозами банків, не зміниться.

Сергій Гусєв

За матеріалами: Сьогодні

Поділитися новиною