1470

Судний день. Чим загрожує визнання повернення депозитів неконституційним

— Кредит&Депозит

В українській фінансовій і судовій системах зріє незвичайний прецедент. Конституційний суд вже більше місяця думає над вирішенням проблеми, яку поставив йому Верховний суд.

Йому належить визначити, чи конституційна діюча система гарантування вкладів.

Ця історія почалася в 2013 році.

Тоді вкладники ліквідованого банку “Таврика” засумнівалися в конституційності закону “Про систему гарантування вкладів фізосіб”.

Банк був визнаний неплатоспроможним ще в грудні 2012 року.

“Договори з банком “Таврика” не надавали право фонду розпоряджатися коштами вкладників. Не були укладені угоди, згідно з якими фонд міг бути кредитором на всю суму вкладу”, – йдеться в рішеннях судів у справі вкладників “Таврики”.

Банк був визнаний неплатоспроможним ще в грудні 2012 року.

“Договори з банком “Таврика” не надавали право фонду розпоряджатися коштами вкладників. Не були укладені угоди, згідно з якими фонд міг бути кредитором на всю суму вкладу”, – йдеться в рішеннях судів у справі вкладників “Таврики”.

Клієнти “Таврики” з 2013 року пройшли всі судові інстанції, аж до Верховного суду. Однак і там судді не змогли прийняти вмотивоване рішення та звернулися до Конституційного суду.

Автори звернення вважають, що фонд не підпорядковується жодному органу, а тільки співпрацює і координує свою діяльність з Нацбанком. На їхню думку, фонд виконує функції НБУ, що є незаконним, порушує принцип поділу влади і принцип верховенства права.

Також у авторів звернення є претензія про черговість виплат.

“Особам, сума вкладів яких перевищує 200 тис грн, а також за вкладами, термін дії яких не закінчився до введення тимчасової адміністрації, кошти повертаються тільки після здійснення заходів щодо виведення неплатоспроможного банку з ринку. Цим обмежуються права вкладників. Право приватної власності на вклад де-юре зберігається, а де-факто проведені фондом процедури можуть бути неефективними, а кошти – не повернуті”, – йдеться в документі.

“Особам, сума вкладів яких перевищує 200 тис грн, а також за вкладами, термін дії яких не закінчився до введення тимчасової адміністрації, кошти повертаються тільки після здійснення заходів щодо виведення неплатоспроможного банку з ринку. Цим обмежуються права вкладників. Право приватної власності на вклад де-юре зберігається, а де-факто проведені фондом процедури можуть бути неефективними, а кошти – не повернуті”, – йдеться в документі.

Зараз власники депозитів на суму понад 200 тис грн знаходяться в четвертій черзі, а фонд – в третій. До 2009 року вимоги таких кредиторів займали третю і четверту черги, а Фонд – п’яту. Автори звернення вимагають повернути версію 2009 року.

Суддям КС пропонується розглянути не поодинокі норми, а оцінити конституційність закону “Про систему гарантування вкладів фізосіб” в цілому.

Незважаючи на традиційну неповороткість Конституційного суду, справа “Таврики” розглядалася відносно швидко. Рішення про відкриття провадження було прийнято 10 лютого 2016 року, а вже на 26 квітня було призначено перше засідання.

Воно зібрало під одним дахом представників усіх держорганів, пов’язаних з фінансовою системою. Всі чиновники підтримували оскаржуваний закон.

“Цей закон підготовлений на основі рекомендацій МВФ і Світового банку. Він – частина зобов’язань, які взяла на себе Україна. Цей закон увібрав у себе найкращий світовий досвід побудови системи гарантування вкладів”, – заявив на засіданні міністр фінансів Олександр Данилюк.

“Виступи судді Василя Гуменюка, який назвав фонд нелегітимним, розхитує фінансову стабільність в нашій країні і навіть створює правовий нігілізм”, – почала свій виступ глава Нацбанку Валерія Гонтарєва.

“Виступи судді Василя Гуменюка, який назвав фонд нелегітимним, розхитує фінансову стабільність в нашій країні і навіть створює правовий нігілізм”, – почала свій виступ глава Нацбанку Валерія Гонтарєва.

Вона підкреслила, що зміни, внесені до закону про систему гарантування вкладів, лише посилили позиції вкладників, чиї суми депозитів не перевищують 200 тис грн. “Нацбанк наполягає на тому, що в законі відсутні положення, які суперечать Конституції”, – резюмувала Гонтарєва.

Ці ж тези озвучив директор юридичного департаменту ФГВФО Віктор Новіков.

“Попередником сьогоднішньої системи гарантування вкладів була економічна криза, яка почалася в 2008 році. До цього були невдалі приклади виведення банків з ринку, в тому числі через суд.

Існуюча до кризи система гарантування вкладів довела свою неефективність. Вона не захищала вкладників. Існував, наприклад, мораторій на виплати коштів вкладникам на час роботи тимчасової адміністрації, який становив десь півтора року”, – нагадав Новіков.

Існуюча до кризи система гарантування вкладів довела свою неефективність. Вона не захищала вкладників. Існував, наприклад, мораторій на виплати коштів вкладникам на час роботи тимчасової адміністрації, який становив десь півтора року”, – нагадав Новіков.

Він уточнив, що з 2005 року по 2009 рік була норма, за якою в черзі кредиторів перед фондом було дві черги вкладників негарантованих сум.

“Однак до цього, з 2000 року по 2005 рік, фонд був третім в черзі, а за ним йшли вкладники, суми депозитів яких перевищували гарантовану суму. А ще в 2012 році кілька місяців існувала норма, коли перед фондом в черзі був Пенсійний фонд і недержавні пенсійні фонди. Чому ми не ведемо про них розмову? Якщо закон неконституційний, тоді потрібно повернутися до редакції 2000 року, коли фонд все одно був третім в черзі, а вкладники негарантованих сум – четвертими”, – нагадав він.

Не вважає закон неконституційним і представник Асоціації українських банків Юрій Білоконь.

“Визнання закону неконституційним приведе до повернення дії тих законів, які не передбачали гарантій на рівні 200 тис грн. Саме таке рішення порушить права вкладників, які позбудуться можливості отримання цих коштів від фонду”, – вважає він.

Ідею неконституційність закону про систему гарантування вкладів фізосіб просував, наприклад, голова Всеукраїнської громадської організації “Фінансова грамота України” Михайло Стрельников.

“У нас є унікальна можливість виправити помилку, яка була зроблена в 2012 році при прийнятті закону про систему гарантування вкладів фізосіб. Я не один десяток років пропрацював в банківській системі на посаді начальника Служби внутрішнього аудиту і знаю вимоги не тільки українського банківського законодавства, а й іноземного. Закон був прийнятий у неконституційний спосіб, тому навіть внесення в нього змін не скасує факту прийняття неконституційного закону”, – сказав він.

“У нас є унікальна можливість виправити помилку, яка була зроблена в 2012 році при прийнятті закону про систему гарантування вкладів фізосіб. Я не один десяток років пропрацював в банківській системі на посаді начальника Служби внутрішнього аудиту і знаю вимоги не тільки українського банківського законодавства, а й іноземного. Закон був прийнятий у неконституційний спосіб, тому навіть внесення в нього змін не скасує факту прийняття неконституційного закону”, – сказав він.

Втім, юристи відзначають, що більшість тез, які озвучували учасники засідання на підтримку неконституційності закону, йдуть врозріз зі світовою практикою.

Наприклад, тенденції свідчать, що структури, аналогічні українському Фонду гарантування вкладів, отримують все більші повноваження. З виплатних кас вони перетворюються в “страховиків депозитів” з функціями мінімізаторів ризику і наділяються ширшими повноваженнями.

“Фонд при здійсненні виплат лише заміщає собою вкладників, а не стає в третю чергу перед іншими кредиторами, чия сума вкладів перевищує гарантовану суму”, – розповідає заступник директора-розпорядника ФГВФО Андрій Оленчик.

Така норма теж запозичена зі світової практики. Наприклад, в директиві 2014/49/ ЄС від 16 квітня 2014 року говориться, що організація, яка впроваджує систему гарантування депозитів і проводить виплати, має право на суброгацію – заміну собою прав вкладників в обсязі виплачених коштів.

Норма про те, що структура, яка виплатила вкладникам гарантовану суму, займає в черзі кредиторів те саме місце, яке займали б самі вкладники, є і в основних принципах Міжнародної асоціації страховиків депозитів.

Ці принципи затвердили Базельський комітет з банківського нагляду, Єврокомісія, Рада фінансової стабільності, Світовий банк і МВФ.

“Заміна черговості кредиторів, запропонована авторами конституційного звернення, не відповідатиме світовим стандартам. Це може поставити під загрозу співпрацю України з нашими партнерами і перешкодити імплементації угоди про асоціацію України і ЄС”, – вважає Оленчик.

“Заміна черговості кредиторів, запропонована авторами конституційного звернення, не відповідатиме світовим стандартам. Це може поставити під загрозу співпрацю України з нашими партнерами і перешкодити імплементації угоди про асоціацію України і ЄС”, – вважає Оленчик.

Ще одна проблема полягає в тому, що в разі визнання закону неконституційним діюча система виплат буде паралізована.

“Це буде правовий колапс. Конституційний суд не зобов’язаний надавати роз’яснення щодо застосування наслідків своїх рішень. У такій ситуації під удар буде поставлено не тільки процес виведення з ринку неплатоспроможних банків, але і безпосередньо процес виплат”, – вважає Оленчик.

“Це буде правовий колапс. Конституційний суд не зобов’язаний надавати роз’яснення щодо застосування наслідків своїх рішень. У такій ситуації під удар буде поставлено не тільки процес виведення з ринку неплатоспроможних банків, але і безпосередньо процес виплат”, – вважає Оленчик.

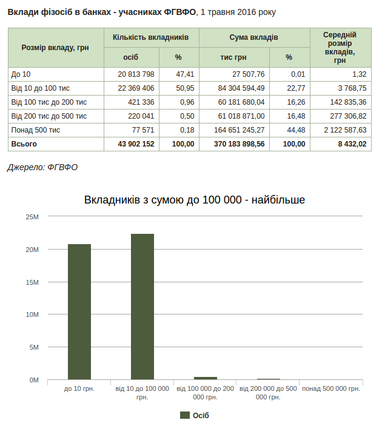

У ФГВФО підрахували, що на 1 травня 2016 року учасники програми фонду залучили гроші 22,79 млн вкладників, у яких на рахунках в банках знаходяться суми від 10 грн до 200 тис грн. Це 52,6% всіх клієнтів банків. Сума можливих виплат за такими вкладами – 144 млрд грн. Ще 20,8 млн вкладників – власники рахунків з менш 10 грн. Згідно із законом ці кошти не виплачуються з фонду.

“Зводячи суть конституційного звернення до заміни черговості кредиторів банків, що ліквідуються, лобісти такого рішення блокують виплати відшкодування тим клієнтам, які можуть розраховувати на одержання гарантованої суми”, – заявили у фонді.

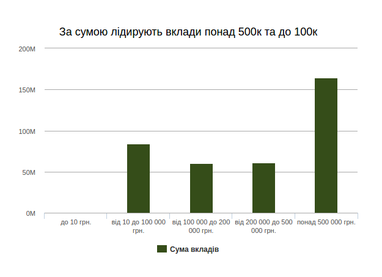

Кількість вкладників, які розмістили в банках-банкрутах суми понад гарантовані 200 тис грн, становить 0,68% від загальної кількості. Причому тих, хто ризикнув довірити банкам більше 500 тис грн, всього 0,18% або 77,5 тис.

Ці особи є основними зацікавленими в зміні черговості кредиторів. За підрахунками фонду, вклади понад 500 тис грн складають майже 45% від усіх грошей, залучених неплатоспроможними банками. Зміна черговості кредиторів багаторазово збільшує їх шанси на повернення коштів.

Правда, в разі зміни черговості постраждають саме пересічні українці: для виплати коштів вкладникам банків-банкрутів фонд позичає кошти в держбюджеті. Зараз заборгованість фонду перевищує 60 млрд грн, до 2028-2029 років він також повинен виплатити понад 70 млрд грн нарахованих відсотків.

“У разі зміни черговості фонд не зможе повернути ці суми, і державі доведеться їх “пробачити” за рахунок платників податків”, – вважають у фонді.

У банківському середовищі не виключають, що серед авторів конституційного звернення можуть бути великі вкладники, чиї вкладення в десятки разів перевищують гарантовані суми. Для досягнення своїх цілей вони активно використовують особисті зв’язки і адміністративний ресурс.

“Питання не в тому, чи слід належним чином захищати інтереси вкладників фізосіб з депозитами понад 200 тис грн. Безумовно, слід, і закон недвозначно зобов’язує це робити державні структури.

Можна зрозуміти людей, які разом зі своїми грошима втрачають віру в справедливість, спостерігаючи, як стрімко тануть їхні шанси отримати хоча б щось в четвертій черзі кредиторських вимог на тлі повної безкарності власників, які розграбували банки. Однак питання в іншому. Чи варто руйнувати побудовану частину системи гарантування вкладів замість того, щоб змусити реально працювати іншу її частину. Варто відверто визнати, що тут необхідне і розуміння з боку вкладників, і політична воля з боку держави”- вважає Оленчик.

Можна зрозуміти людей, які разом зі своїми грошима втрачають віру в справедливість, спостерігаючи, як стрімко тануть їхні шанси отримати хоча б щось в четвертій черзі кредиторських вимог на тлі повної безкарності власників, які розграбували банки. Однак питання в іншому. Чи варто руйнувати побудовану частину системи гарантування вкладів замість того, щоб змусити реально працювати іншу її частину. Варто відверто визнати, що тут необхідне і розуміння з боку вкладників, і політична воля з боку держави”- вважає Оленчик.

Вікторія Руденко

За матеріалами: Економічна Правда

Поділитися новиною