998

Карткові кредити подорожчали

— Кредит&Депозит

Сьогодні карткові кредити – це, мабуть, один з небагатьох живих і доступних видів кредитування. Хоча банки вже і не розсилають клієнтам кредитки з пропозицією використовувати їх, коли захочеться. Незважаючи на загальну фінансово-економічну кризу, рядові споживачі залишаються платоспроможними позичальниками на відміну від корпоративних клієнтів банків.

Hubs розбирався, що сьогодні відбувається в цьому сегменті кредитування, і як позичальнику уникнути проблем при користуванні кредитками.

Що і як пропонують

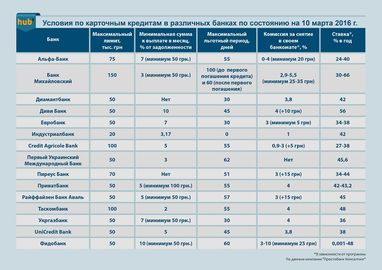

Зараз кредитки для приватних осіб пропонують 16 банків з числа 50 найбільших на ринку послуг для населення. За даними НБУ, за останні два роки в Україні кількість активних кредитних карт скоротилася на 2,8 млн штук. Так, в січні 2016 року налічувалося близько 6 млн активних кредитних карт (за якими за останні 3 місяці проводилася мінімум одна розрахункова операція). На початку 2015 року ця цифра становила 7,5 млн, а на початку 2014 року – 8,8 млн штук.

«Кількість карток з кредитною функцією за 2015 рік скоротилася майже на 20% (-1,5 млн шт.). Це було пов’язано з виходом з ринку низки великих роздрібних банків на тлі стриманого розвитку карткового кредитування», – вважає директор департаменту аналізу банківського ринку Центру економічних досліджень і прогнозування «Фінансовий пульс» Діляра Мустафаєва.

При цьому, щоб оформити кредитну карту, як і раніше потрібен мінімальний набір документів: паспорт та ідентифікаційний код, а в деяких випадках досить просто заповнити заявку на сайті банку. Рішення про видачу карти банк приймає на місці, протягом декількох хвилин. Кредитний ліміт на таких «швидких» картах, як правило, не перевищує кілька тисяч гривень. «Для запозичення великих сум потрібні або довідка про доходи, або – тривалий період обслуговування в цій фінустанові», – говорить аналітик компанії «Простобанк Консалтинг» Іван Нікітченко.

Однак, в середньому кредитний ліміт становить, як правило, 3-5 заробітних плат (50-70 тис., іноді 100 тис. грн). Термін дії карти – до двох років, іноді – до трьох і ще рідше – до п’яти років.

Просто і зручно

У карткових кредитів є цілий ряд переваг перед іншими позиками. «Головна його перевага – поновлюваний термін дії кредитного ліміту. Картою можна користуватися відразу ж після погашення попереднього боргу і скільки завгодно разів», – говорить начальник відділу розробки та впровадження карткових продуктів Альфа-Банку Олександр Поддерегін.

Друге – це наявність так званого пільгового періоду, протягом якого не нараховуються відсотки за користування позиковими засобами. “Максимальний термін пільгового періоду досягає 100 днів, а середній – 49. У деяких банках пільговий термін обмежений не кількістю днів після операції, а календарем. Наприклад, відсотки не нараховуються до 15-го, або 25-го числа наступного місяця. Максимальна сума кредитного ліміту варіює від 20 тис. до 200 тис. грн.», – Розповідає начальник управління кредитування департаменту роздрібного бізнесу банку «Хрещатик» Олена Трояновська.

Третя перевага карткових кредитів – цілодобовий доступ до грошей без необхідності відвідувати відділення банку. Крім того, умови кредитування через банківську карту дуже гнучкі, в тому числі і в силу відсутності прив’язки до цільового використання кредиту. Позичальник може платити тільки за ту частину позики, яка була використана, будь-яка сума внесених коштів на карту автоматично погашає заборгованість.

Дороге задоволення

У той же час карткові кредити – досить дороге задоволення. «Відсоткова ставка по таких позиках залежить від класу кредитної картки, наявності довідки про доходи, розміру і терміну надання ліміту, тривалості пільгового періоду, способу використання кредитних ресурсів (безготівковий розрахунок або зняття готівки, у тому числі має значення, в якій мережі банкоматів)» , – зазначає Діляра Мустафаєва.

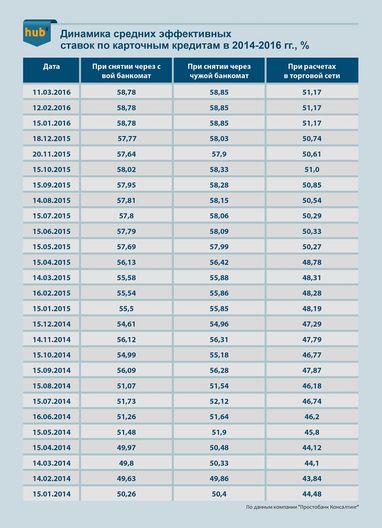

Найдорожче карткові кредити обходяться, якщо власник карти знімає гроші зі своєї кредитки в банкоматі. Причому ставки тут неухильно ростуть. Так, у 2015 році середні ефективні ставки за картковими позиками при знятті коштів у банкоматі фінустанови-емітента в основному знаходилися в інтервалі 55-57% річних. А вже в січні 2016- го середні ставки підросли до 58,85%.

Крім процентних ставок, є комісія за зняття готівки – від 3 до 7% отриманий суми. Крім відсотків і комісії, щомісяця треба гасити від 3% до 10% основної суми кредиту. «Якщо з карти тільки знімати готівку і не закривати «мінус» до кінця дії пільгового періоду, переплата клієнта може становити 150% річних», – попереджає Іван Нікітченко.

Набагато вигідніше використовувати кредитку для безготівкових розрахунків, оскільки в цьому випадку середня ефективна ставка за користування кредитом трохи нижче. У минулому 2015 році вона варіювалася в межах 48,2-50,2% річних, а до початку 2016 року підросла до 51,17%. При безготівкових розрахунках відсутня комісія за зняття «кешу». Також багато банків пропонують додаткові пільги і бонуси. «Важливо, що у ряду банків пільговий період поширюється тільки на безготівкові операції», – попереджає Діляра Мустафаєва. Виходить, що банки стимулюють безготівкові розрахунки за картковими кредитами.

Про навантаження і прострочення

Примітно, що навіть зараз, під час кризи, деякі банки все-таки нав’язують кредитні лінії клієнтам, які хочуть отримати виключно дебетові карти. Наприклад, у ПриватБанку платіжну карту видають тільки в парі з кредитною. Отримавши їх, клієнт може відразу ж відмовитися від кредитки, однак продовжити дію дебетової картки можна буде тільки, повторно отримавши кредитну.

Також деякі фінустанови відкривають кредитні лінії до зарплатних карт клієнтів. Так як грамотність нашого населення в цьому питанні невелика, нерідкі випадки, коли люди починають використовувати гроші за кредитним лімітом, вважаючи, що їм підвищили зарплату.

Не дивно, що частка прострочених кредитів по картах в портфелях українських банків досить висока. За різними оцінками ця частка може становити від 20-25% до 50% і більше. У все залежить від ризикової політики банку.

Зрозуміло, що банки борються з боржниками усіма можливими способами. Для початку блокують доступ до карти. Причому одні фінустанови блокують кредитку в день виникнення прострочення, а інші дають позичальникам час на погашення: від декількох днів до місяця. У цей час банк намагається додзвонитися до клієнта й домовитися полюбовно про терміни і оптимальні шляхи погашення боргу. Якщо такий метод роботи з клієнтом не спрацьовує, то банк може і нагрянути до нього в гості. А вже якщо і це не допомагає, справу передають колекторам або прямо в суд.

«Позичальникам не варто ховатися від банку і сподіватися, що через рік-два банк спише заборгованість за кредиткою як безнадійну. У випадках невеликих сум, можливо, це так і станеться. Але при цьому треба розуміти, що власник кредитки назавжди потрапляє в «чорний список» неблагонадійних позичальників», – попереджає Олена Трояновська.

Ліки від проблем

На думку експертів, більшість проблем, які виникають у позичальників при використанні кредиток, в першу чергу пов’язані з недостатньо високим рівнем фінансової грамотності, а також легковажним ставленням до кредитів. Найчастіше люди займають у банку гроші, не розрахувавши правильно свої фінансові можливості.

У експертів є декілька порад, як уникнути кредитних проблем. “Перш ніж приймати рішення про використання кредитних ресурсів, необхідно дуже уважно ознайомитися з умовами договору і повністю прояснити для себе всі свої права і обов’язки. У тому числі важливо зрозуміти особливості розрахунку пільгового періоду, терміни і обсяги погашення основної частини кредиту, існуючі комісії і т.д. Після цього необхідно співвіднести все це зі своїми фінансовими можливостями, і тільки після цього прийняти остаточне рішення», – рекомендує Діляра Мустафаєва.

За її спостереженнями, іноді позичальники «влазять в мінус», навіть не знаючи про це. Наприклад, людина знімає гроші в банкоматі, а на рахунку у неї не залишається власних коштів для стягнення комісії. Інший приклад: позичальник розплачується карткою за кордоном, а у нього не вистачає грошей на комісію за конвертацію. Щоб уникнути таких ситуацій, необхідно аналізувати рух по рахунку. Для цього зручно використовувати виписки, які можна формувати, в тому числі, через інтернет-банкінг або отримувати по електронній пошті, а також за допомогою СМС. Час від часу варто вдаватися до послуг колл-центру, щоб переконатися у відсутності простроченої заборгованості.

Інна Олексеєнко

За матеріалами: Hubs

Поділитися новиною

Також за темою

Що буде з курсом долара та ставками за депозитами у другому кварталі — прогноз банкіра

Депозити vs НПФ: 20 років у цифрах — що насправді захистило ваші гроші

Заборгованість українців за мікрокредитами зросла на 7,7 млрд грн за рік — Опендатабот

Як зміняться ставки за депозитами у квітні: експерти пояснили, чого очікувати (ТОП-10)

Квартира за 10 місяців! Де в Україні найшвидше накопичити на перший внесок? Розповідаємо про «єОселю»

Авто в кредит або лізинг: що потрібно знати про реєстрацію